|

市場調査レポート

商品コード

1842688

医療用特殊椅子:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Specialty Medical Chairs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用特殊椅子:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

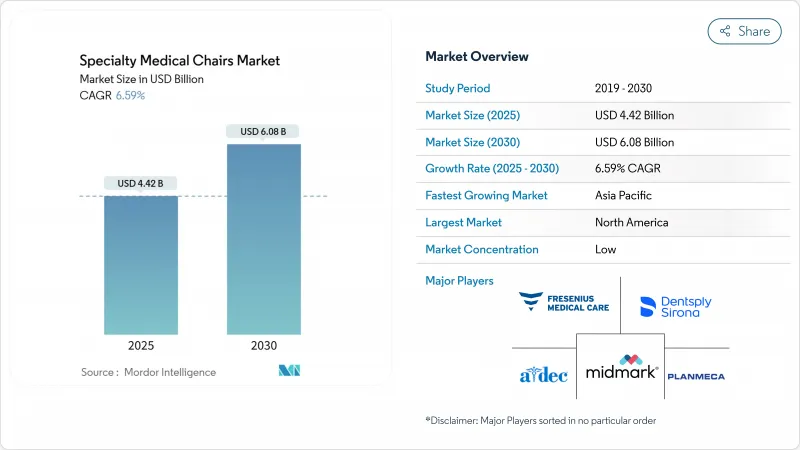

医療用特殊椅子市場は、2025年に44億2,000万米ドルとなり、2030年には60億8,000万米ドルに達し、CAGR 6.59%で成長する見通しです。

この勢いは、人口の高齢化、多疾患合併症、複雑な手技の外来や在宅へのシフトの衝突を反映しており、これらすべてが人間工学に基づいたテクノロジー豊富な椅子への需要を高めています。医療提供者は、より厳格な褥瘡予防プロトコルに準拠しつつ、スループットを最適化する完全電動、IoT対応モデルに引き寄せられつつあります。資本予算は、パンデミック時代の凍結を経て徐々に緩和されつつあるが、買い替えの決定は、実証可能なROI、規制上の義務、サイバーセキュリティへの対応と密接に関連しています。同時に、特殊医療用椅子市場は、欧州のMDR規則や火災安全基準によるコスト上昇の逆風に直面しており、椅子張りのコストは12~15%上昇するため、既存メーカーのスケールメリットが強化されています。

世界の特殊医療用椅子市場の動向と洞察

高齢化と多疾患の負担が透析、化学療法、肥満治療用椅子の需要を加速

85歳以上の高齢者は65~74歳の3倍のヘルスケアリソースを使用しており、米国の百歳人口は2054年までに4倍になると予測されています。この人口動態の急増は、透析、腫瘍、肥満治療部門に、長時間の治療、より高い体重制限、精密なポジショニングに対応したチェアの導入を促しています。メディケア認定を受けたASCは、年齢に連動した処置に対応できるようキャパシティを拡大し続けており、高級チェアの持続的な需要を確保しています。医療システムはまた、回転時間を短縮し、介護者の負担を軽減し、感染制御の仕上げを統合した設計による総所有コストの節約も考慮しています。

フルパワーのIoT対応チェアへの技術シフトが医療機関のROIを向上させる

接続された椅子は、利用状況やメンテナンスデータを病院の資産管理プラットフォームに直接供給し、ダウンタイムを削減する予測的なサービスを可能にします。救急部では、IoTの統合によりMt. Sinaiが待ち時間を50%短縮しました。特に眼科と歯科では、プリセット設定により患者間のセットアップ時間を短縮し、標準化されたケア経路をサポートしています。サイバー攻撃のリスクが高まる中、暗号化されたファームウェアとネットワーク・パーティショニングを備えた完全電化システムは、必要不可欠な資本購入となっています。

COVID後の資本予算の凍結で買い替えサイクルが減少

病院の営業利益率は2024年には1-2%に圧縮され、機器のライフサイクルは以前のベンチマークを大幅に上回ることを余儀なくされます。利益プールは2027年までにCAGR 7%で回復すると予測されているが、意思決定者は依然として、規制上の義務または測定可能なスループット向上のいずれかに結びついた購入にのみ許可を与えています。大規模な医療システムほど資金調達が容易であるため、椅子のアップグレードを次のサイクルに先送りする可能性がある地方の独立病院との技術格差が広がっています。

セグメント分析

治療用チェアがイノベーションのテンポを作り、このセグメントの特殊医療用チェア市場規模は2025~2030年にCAGR 7.41%で上昇すると予測されます。歯科、耳鼻咽喉科、眼科クリニックがイメージングポート、AIガイド付きポジショニング、抗菌布張りを組み合わせたモデルを採用したことが収益の伸びにつながっています。診察椅子は2024年に38.67%の市場シェアを維持し、循環器科や透析科などの中核的な専門科にサービスを提供しています。幅広い設置ベースが買い替え需要を支えているが、現在では治療用チェアが割高な利幅の先陣を切っています。

シミュレーション調査によると、歯科用チェアの人間工学に基づく先進的なデザインは、患者の視野を広げると同時に臨床医の腰への負担を42%軽減することができ、割高な定価を正当化できます。メーカー各社はまた、側臥位分娩をサポートし、手術モードへの迅速な緊急変換を可能にするデザインで、分娩センターをターゲットにしています。体重400ポンドのポータブル採血用チェアは、地域に根ざした検診プログラムに浸透し続け、ポートフォリオのバリューエンドのボリュームを強化しています。

リハビリ用チェアは、患者用リフトの統合、ゼロエントリーのシート高、補強フレームを必要とする老人や肥満患者に対応しています。2025年には世界の肥満が10億人を超えるため、肥満用チェアは2桁台のサブセグメント成長を達成します。透析用リクライニングチェアは在宅療法の拡大から恩恵を受け、一部のモデルにはBluetooth連動血圧カフや自動アームレスト回転機能が搭載され、注射針へのアクセスが効率化されています。

専門医療用椅子の世界市場は、製品タイプ(検査用椅子[心臓用椅子、分娩用椅子、その他]、治療用椅子、リハビリ用椅子)、技術(手動、半電動、完全電動)、エンドユーザー(病院、診療所&歯科医院、その他)、地域(北米、欧州、アジア太平洋、その他)で区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、ASCの普及、積極的なIoT導入、在宅透析の早期償還を反映して、2024年の売上高の41.23%を創出。米国の医療提供者は、ESKD治療選択肢のインセンティブと、高度なシーティングを必要とするVHAの圧力傷害義務から恩恵を受けています。カナダの州計画では透析室の近代化が進み、メキシコの民間病院グループはインバウンドの医療ツーリズムを取り込むために手術室をアップグレードしています。これらの要因が相まって、資本予算はハイエンドの完全電気式モデルを志向し続け、コネクティビティと結びついた反復的なソフトウェア・サポート契約が促進されます。

アジア太平洋は、2030年までのCAGRが7.34%を記録する、最も急成長している地域です。中国、インド、インドネシアの各政府は、病院建設と腫瘍デイケアセンターに記録的な資金を投入しており、それぞれが点滴ポール統合型腫瘍リクライニングチェアと体重適応型センサーマットを要求しています。オーストラリアのアイコン・グループは、国境を越えたジョイント・ベンチャーを活用してマレーシアのチェア需要を開拓し、日本はハイブリッド・セラピー・チェアを家庭に配備する遠隔リハビリテーション・プログラムを加速させています。現地調達戦略や技術移転協定が納品サイクルを短縮しているが、第三次医療施設では依然として一流輸入品が高いシェアを占めています。

欧州は、MDRと火災安全のコンプライアンスが厳しい中、成長は鈍化しているもの堅調な成長を維持しています。ドイツ、フランス、英国は、体圧傷害防止対策と腫瘍デイケアのアップグレードに資金を投入し、微気候管理機能付きスマートリクライナーの普及を維持しています。ノーティファイドボディのキャパシティ不足が認証取得期間を延ばし、小規模サプライヤーの意欲をそぎ、平均単価を押し上げます。BREXIT後、英国メーカーは二重の規制トラックをこなすことになり、供給コストは上昇するが市場アクセスは維持されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と多疾患負担が透析、化学療法、肥満治療用チェアの需要を加速

- フルパワー、IoT対応チェアへの技術シフトが医療機関のROIを改善

- OECD加盟国病院における圧迫傷害防止プロトコルの義務化

- 在宅腎臓ケアモデル(米国ESKD治療選択)が住宅用透析リクライニングチェアに拍車をかける

- APACのTier-2都市におけるオンコロジー・デイケアの拡大

- 歯科および眼科の処置件数の増加が専門チェアのアップグレードを促進

- 市場抑制要因

- COVID後の資本予算の凍結による買い替えサイクルの減少

- 病院外における診察椅子の償還格差

- 難燃性とMDR(EU)椅子張りのコンプライアンスにより12-15%のコスト増

- 特殊チェアは資本コストが高いため、小規模診療所での導入が制限される

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額-米ドル)

- 製品タイプ別

- 診察椅子

- 心臓用椅子

- 分娩用チェア

- 採血用チェア

- 透析用チェア

- その他

- 治療椅子

- 耳鼻咽喉科用チェア

- 眼科用チェア

- 歯科用チェア

- その他治療椅子

- リハビリテーションチェア

- 老人用チェア

- 小児用チェア

- 肥満用チェア

- その他

- 診察椅子

- 技術別

- 手動式

- 半電動/油圧

- 完全電動/プログラム可能

- エンドユーザー別

- 病院

- 診療所・歯科医院

- 外来手術センター

- 在宅介護および長期介護

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- A-dec Inc.

- PLANMECA OY

- Midmark Corporation

- ATMOS MedizinTechnik GmbH & Co. KG

- G. Heinemann Medizintechnik GmbH

- DentalEZ

- Hill Laboratories Company

- Topcon Medical Systems Inc.

- Forest Dental

- Fresenius Medical Care AG & Co. KGaA

- Champion Manufacturing Inc.

- Invacare Corporation

- Stryker Corporation

- Danaher Corporation(Kavo Dental)

- Hill-Rom Holdings Inc.

- Digiterm Ltd.

- Drive DeVilbiss Healthcare

- Likamed GmbH

- Accora Ltd.