ギランバレー症候群:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Guillain-Barre Syndrome - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

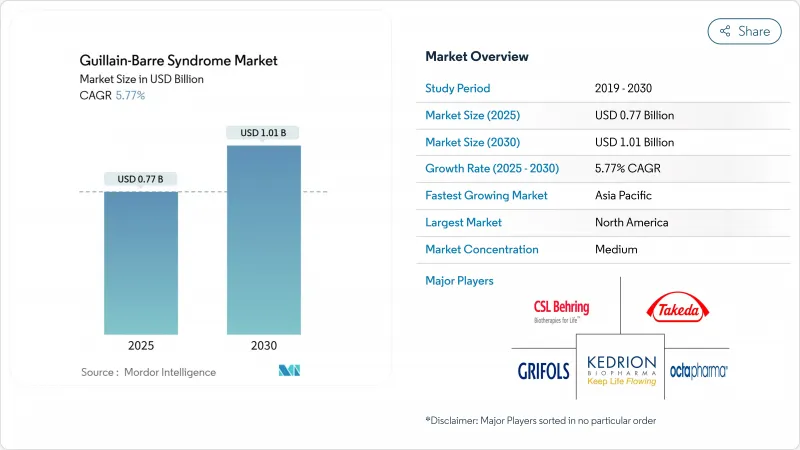

ギランバレー症候群市場は、2025年には7億6,700万米ドルに達し、2030年には10億1,000万米ドルに拡大すると予測され、CAGRは5.77%です。

補体阻害剤の画期的な開発、メディケアによる在宅輸液の保険適用、COVID後の神経学的合併症による患者層の拡大などの影響を受け、需要は従来の免疫調節剤から精密標的生物製剤へと移行しつつあります。IVIGは現在もリードしているが、生物学的製剤の採用が増加していることは、臨床診療が疾患特異的阻害戦略へと変転していることを示しています。特にアジア太平洋地域における分画工場の能力増強は、地域間競争を激化させる一方で、供給のボトルネックを緩和しています。それでもなお、欧州が米国血漿ドナーに依存し続けていることは、臨床ニーズの高まりにもかかわらず世界的な成長を抑制しかねない構造的な脆弱性を浮き彫りにしています。

世界のギランバレー症候群市場の動向と洞察

世界的なGBS有病率の上昇と人口の高齢化

高齢者(65歳以上)が2030年までのCAGR 8.83%で最も急成長するグループであることから、世界的な人口統計学的シフトがギランバレー症候群市場を再構築しています。NIHは、個別化プロトコルを改良する可能性のある遺伝的感受性マーカーを特定するために300万米ドルを計上しました。2020年から2021年にかけて、GBSの障害とともに生きる年数がほぼ倍増し、パンデミックが疾病負担を増幅させていることを示しています。WHOがプネで実施したサーベイランスでは、低・中所得地域で患者数が増加していることが引き続き確認されており、個別化された免疫療法経路の必要性が強調されています。

血漿分画器の持続的な能力増強がIVIG供給を後押し

IVIGの慢性的な供給不足を解消するため、血漿分画製剤製造施設の増設が進んでいます。CSL社の免疫グロブリン売上は15%増となり、過去の供給不足にもかかわらず、堅調な取り込みを反映しています。インドネシアの60万リットル分画プラントは、東南アジア最大の増設であり、地域の輸入依存度を低下させる。ケドリオンのFDA認可施設は、治療用タンパク質の収量を安定させる品質向上を強調しています。しかし、欧州ではさらに200万人の血漿ドナーが必要であり、構造的な不足が続いています。

慢性的なIVIG不足と高額な治療費

IVIGのフルコースには5,000~1万米ドルの費用がかかり、特に品質に関連したロットの取り下げによる供給の途絶が生じた場合には、大きな予算圧迫要因となります。カタールの10年間の監査では、わずか669人の患者に1,000万米ドルが費やされたことが記録されており、新興国における経済的負担が浮き彫りになっています。

セグメント分析

2024年のギランバレー症候群市場は免疫グロブリン静注製剤が72.32%のシェアでリードしているが、補体阻害剤やその他の新規生物製剤は2030年までCAGR 9.46%で成長します。ANX005の良好なフェーズ3データがプラセボに比べて2.4倍の機能改善を示していることから、これらの標的生物製剤のギランバレー症候群市場規模は2030年までに3億1,000万米ドルを超えると予測されています。エフガルチギモドは難治性AMAN症例で説得力のある結果を出しており、機序特異的介入へのシフトが確認されています。

従来の血漿交換は、コスト制約のある環境では依然として不可欠であり、ギランバレー症候群市場におけるシェアは、ドナー血漿の入手可能性と治療プロトコールが合致している場合には安定しています。理学療法や人工呼吸サポートなどの補助的支持療法は、最適な生物学的曝露を確保するための精密投与分析と統合され続けています。これらの動向を総合すると、ギランバレー症候群市場が広範な免疫調節から標的経路阻害へと移行しつつあることがわかる。

静脈内投与は2024年のギランバレー症候群市場の79.21%を占め、病院のインフラと臨床医の習熟度に支えられています。一方、皮下免疫グロブリン製剤はCAGR 7.78%と急成長しており、これはXEMBIFYの拡大ラベルによる隔週投与レジメンが後押ししています。手動のプッシュIg20Glyは自己投与を簡素化し、ポンプのコストを削減するため、安定した患者の間で採用が広がっています。

在宅医療は治療ロジスティクスを再形成し、価値ベースのモデルとの整合性を促進します。精密投与は、無駄を最小限に抑えることで皮下摂取をさらにサポートします。ギランバレー症候群の皮下投与の市場規模は、新しい製剤が承認されるにつれて着実に拡大すると予測されます。

地域分析

北米は2024年に44.65%のシェアでギランバレー症候群市場をリードし、メディケアによる在宅輸液の償還と精密分析プラットフォームへのユビキタスアクセスに支えられています。きめ細かな電子カルテが早期診断と転帰の追跡を容易にし、高コストの生物学的製剤に対する支払者の信頼を強めています。NIHが主導するような調査コンソーシアムは、地域全体にイノベーションを波及させるような画期的な発見プログラムに資金を集め続けています。

欧州は2位につけているが、血漿由来医薬品の約40%を米国から輸入しており、供給の脆弱性に直面しています。規制当局は国内でのドナーの募集を奨励しているが、人口動態の高齢化が収集目標を複雑にしています。ヘルスケアのインフラは発達しているもの、新しい生物製剤に対する償還が不透明なため、成長が抑制される可能性があります。

アジア太平洋はCAGR 8.58%と最も急速に拡大しており、インドネシアの60万リットル新プラントのような現地での分画能力への大規模投資がその原動力となっています。都市化の進展とサーベイランスの改善により、潜在的な患者層は拡大しています。中国の異質な罹患プロファイルは、地域に合わせた製品ポートフォリオの必要性を強調しています。

ラテンアメリカ、中東・アフリカがニッチな機会で続きます。少量のプラスマフェレシスプロトコールと移動式輸液ユニットは、インフラストラクチャーの障壁を減らし、資源が限られた環境において費用対効果の高い選択肢を提供します。これらの地域を総称すると、ギランバレー症候群市場が地域密着型の製造・販売体制を推進していることがわかる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のGBS有病率の上昇と人口の高齢化

- 血漿分画製剤メーカーの持続的な生産能力増強が静脈内免疫グロブリン(IVIG)供給を後押し

- より迅速な薬事規制(米国FDAのファスト・トラック、ブレークスルーなど)が新規生物製剤を後押し

- 血漿分画製剤メーカーによるIVIG/PLEXの能力増強の増加

- COVID-19に関連した感染後GBS発症率の急増

- 精密投与分析が無駄を削減し、支払側の採用を可能にする

- 市場抑制要因

- 慢性的なIVIG不足と高い治療費

- 有害事象および血栓塞栓症の懸念によるIVIGの反復投与制限

- LMICsにおける適応外IVIGに関する償還監査の強化

- 血漿交換における再発リスクの高さのエビデンスと費用対効果の懸念

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 治療薬別

- 免疫グロブリン静注(IVIG)

- 血漿交換(PLEX)

- 補体阻害薬および新規生物製剤

- その他の補助/支持療法

- 投与経路別

- 静脈内投与

- 皮下投与

- 経口/経腸

- 流通チャネル別

- 病院薬局

- 専門・小売薬局

- 在宅輸液プロバイダー

- 患者年齢層別

- 小児(18歳未満)

- 成人(18~64歳)

- 老年(65歳以上)

- 疾患バリエーション別

- AIDP(脱髄型)

- AMAN(運動神経軸索型)

- AMSAN(感覚神経軸索型)

- ミラー・フィッシャー症候群

- その他のまれな変異型(PCB、PNCなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Ltd.

- Takeda Pharmaceutical

- Grifols S.A.

- Octapharma AG

- Kedrion Biopharma

- Baxter International

- Biotest AG

- China Biologic Products Holdings

- Bio Products Laboratory(BPL)

- Sanquin Plasma Products

- Annexon Biosciences

- Argenx SE

- Hansa Biopharma

- Haemonetics Corp.

- Fresenius Medical Care

- Terumo BCT

- Octapharma Plasma(US)

- Cellenkos Inc.

- ImmunoForge Inc.

- Sobi(Swedish Orphan Biovitrum)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日