|

市場調査レポート

商品コード

1842685

疎水性相互作用クロマトグラフィ:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Hydrophobic Interaction Chromatography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 疎水性相互作用クロマトグラフィ:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

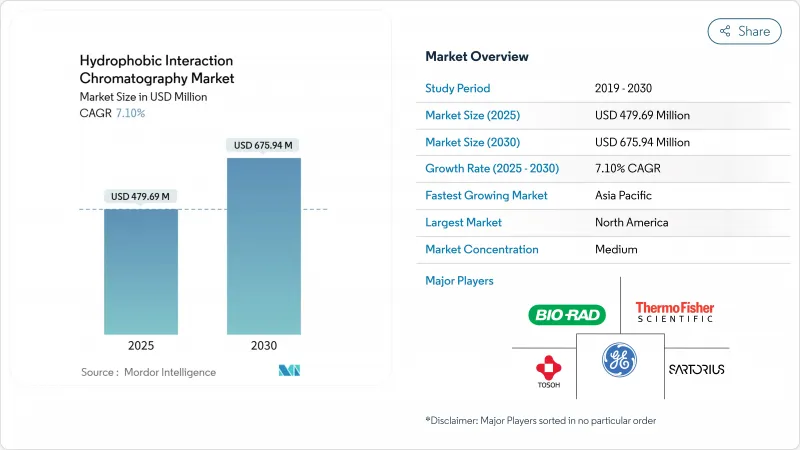

疎水性相互作用クロマトグラフィ市場は、2025年には4億7,969万米ドルに達し、2030年には6億7,594万米ドルに達すると予測されています。

モノクローナル抗体、抗体薬物複合体、その他の複雑な生物製剤の下流での琢磨に対する旺盛な需要がこの進展を支えており、メーカーは宿主細胞のタンパク質レベルが非公式な基準値100ppm未満であることを保証する堅牢で高選択性のワークフローを求めています。Danaher社の15億米ドルの樹脂拡張プログラムやSamsung Biologics社の14億6,000万米ドルのプラントアップグレードのような生産能力増強は、精製のボトルネックを増大させる一方で、世界的な生産ヘッドルームを引き上げ、疎水性相互作用クロマトグラフィ市場のソリューションの経済的なケースを強化しています。ミックスモード樹脂とエレクトロスパン膜の技術進歩により、プロセストレインが短縮され、溶媒消費量が削減され、上流の力価の上昇にもかかわらずコスト競争力が維持されます。特に米国と欧州連合(EU)では、低塩溶出物を重視する地域規制の枠組みが、申請経路を明確化しスケールアップリスクを軽減することで、普及をさらに加速しています。

世界の疎水性相互作用クロマトグラフィ市場の動向と洞察

モノクローナル抗体の需要拡大

抗体価の上昇により、商業用バイオリアクターの平均的なキャンペーンは5 g/Lを超えるようになり、下流のボトルネックが深刻化しています。製造経済学によれば、精製は総コストの80%を消費することがあり、製品品質を維持する、より少ない、より高容量のHIC工程に経営陣の焦点が絞られています。富士フイルムの12億米ドルをかけたノースカロライナの拡張だけで、抗体専用に16万Lが追加され、HIC樹脂とカラムの地域需要が直ちに高まる。100ppmを下回る傾向にある宿主細胞タンパク質のスペックは、HICの研磨力を後期プロセスの適格性確認に不可欠なものにしています。その結果、疎水性相互作用クロマトグラフィ市場のサプライヤーは、中期的な計画サイクルを通じて2桁の収益を安定的に確保できるようになります。

世界のバイオ医薬品製造能力の急増

サムスン・バイオロジクスとロッテ・バイオロジクスは、大規模なHICスイートを備えた最先端のダウンストリームホールを中心に設計された大規模施設に48億米ドル以上の予算を計上しています。医薬品検査協力スキームの下で統一された規格により、仕様の曖昧さが解消されつつあるため、バイヤーは低コストのレガシー機器ではなく、より高性能の疎水クロマトグラフィ市場機器を自由に選択できます。仁川にあるCytivaの新工場のように、カラムや樹脂の現地生産はリードタイムを短縮し、外国為替へのエクスポージャーを減らすため、多国籍企業はこの地域への調達のバランスを見直すことになります。その結果、生産能力の増強は樹脂の引き抜きに直結し、疎水性相互作用クロマトグラフィ業界の収益基盤が強化されます。

ダウンストリーム工程の熟練人材不足

インダストリー4.0構想では、データサイエンスの能力が求められるが、その能力は依然として不足しており、企業が連続的なHICトレインを展開する際の賃金インフレやプロジェクトの遅延を引き起こしています。PythonやRなどのプログラミング言語は、今やクロマトグラフィのデータ処理の基本要件となっているが、そのようなスキルを持つプロセスエンジニアはごく一部に過ぎず、検証のタイムラインを長くしています。パイロットスケールでは人件費が原材料費を上回るため、未充足の役割は営業利益率に直接影響し、疎水性相互作用クロマトグラフィの新規市場導入が遅れます。ベンダーが主催する研修プログラムはある程度は人材不足を解消するものの、新興市場における事業拡大のペースは依然として人材育成のペースを上回っており、これが短期的な市場の成長を抑制する可能性があります。カリキュラムが改善されるまでは、スキル不足は疎水性相互作用クロマトグラフィ市場の勢いを阻害する直接的な要因となる見通しです。

セグメント分析

カラムが2024年の売上高の41%を占め、その理由はエンドユーザーが検証された自動化スクリプトとうまく組み合わせられ、修正なしで当局の申請に適合する装置を好むからです。ラジアルデザインが人気を集めているが、スループット圧力損失のトレードオフが経済性を左右しています。エンドユーザーは堅牢なパック完全性試験と実績のある洗浄プロトコルを重視し、代替装置が大容量を宣伝していても定評のあるカラムブランドを選択するため、疎水性相互作用クロマトグラフィ市場はレガシーフットプリントを中心に定着しています。カラムはまた、サードパーティのスキッドインテグレータの幅広いネットワークにより、複数のプラントネットワークにおける調達とバリデーションを簡素化できるという利点もあります。さらに、スケールの安定性と使い慣れた制御インターフェースにより、オペレーターのトレーニング負担が軽減されます。メンブレンモジュールは小ロットのプロセスで威力を発揮するもの、バッチサイズが2,000Lを超える場合は、樹脂の再利用により資本支出を長期キャンペーンで償却できるため、カラムがデフォルトのままです。樹脂の内部拡散の制約が引き続き流量の上限を決めているが、サプライヤーは現在、システム油圧を変えることなく容積生産性を倍増させるために、ビーズ構造を最適化しています。規制当局がハードウェアの全面的な交換に慎重であるため、カラムは疎水性相互作用クロマトグラフィ市場の中心であり続けると思われます。

樹脂は、低塩でより優れた選択性を追求する混合モードリガンドの急速な採用により、CAGR 9.8%と最も高い成長軌道を支えています。アガロースマトリックスは生体適合性で高いシェアを占め、ポリマービーズはアルカリ洗浄や高圧洗浄が要求される分野で高いシェアを獲得しています。メーカー各社は、より短い合成経路を使用するリガンド化学に多額の投資を行い、リードタイムを短縮し、ESG報告義務に従って炭素強度を削減しています。ピューロライトが1億5,000万米ドルを投じてペンシルバニアに建設したアガロース樹脂の拠点は、北米の現地供給を大幅に拡大し、地政学的リスクを軽減し、地域倉庫を通じてサービスレベルを向上させました。バイヤーは、このような回復力を、数量と価格を固定する複数年の二重調達契約で報い、消耗品調達チームにとって疎水性相互作用クロマトグラフィの市場規模を安定させる。上流の密度が上昇傾向にあるため、ダイナミックキャパシティが調達のスコアカードとなります。したがって、樹脂の技術革新は、対応可能な疎水性相互作用クロマトグラフィ市場全体を形成する決定的な変数であり続ける。

数十年にわたるプロセス特性データの蓄積と、多くの規制上の前例があります。プロセス移管のリスクは依然として低く、その信頼性により、品質管理チームは慣れ親しんだ塩勾配ワークフローに留まることを納得しています。旧来の生物製剤ポートフォリオのバリデーション文書は、新製品のテンプレートとしても機能するため、開発スケジュールが短縮され、コンサルティング費用も抑制されます。そのため、疎水性相互作用クロマトグラフィ市場は、フェニルやブチルなどの確立されたリガンドに依存しており、これらのリガンドは複数サイクルの洗浄レジメン下で堅牢性が十分に理解されています。切り替えコストは消耗品だけでなく、電子バッチ記録のすべての行に及ぶため、財務チームは完全なリエンジニアリングではなく、段階的なプロセス強化を好むことが多いです。連続的な設計であっても、古典的な充填床は、スイッチングバルブマトリックス内に快適に収まるため、その設置ベースはさらに保護されます。

疎水性電荷導入クロマトグラフィは、疎水性相互作用と静電相互作用を結びつけるため、開発者は敏感なペイロードを中性に近いpHで溶出させることができます。ウイルスベクターやADC製品に関する規制当局への申請書類も増えており、後期段階での不測の事態を防ぐ品質機能に対する信頼も高まっています。タンパク質科学者は、HCICが極端な塩分やpHを用いずに微妙なグリコフォームの違いを解決することで、製品の劣化を避け、効力を維持できることを高く評価しています。ベンダーは現在、樹脂のスクリーニングを数ヶ月ではなく数週間に短縮する予測シミュレーションツールを提供しており、開発スケジュールの厳しい疎水性相互作用クロマトグラフィ市場のユースケースを拡大しています。より多くのバイオファーマが高度に修飾された抗体足場に軸足を置く中、HCICの差別化された選択性はリピートオーダーを確保し、プラットフォーム採用への道を開きます。

地域分析

北米は現在の売上高の37.5%を占め、イノベーター、受託製造業者、ツールサプライヤーが深く関わっています。食品医薬品局は継続的な製造を推奨しています。食品医薬品局は、インラインモニタリングへの期待を明確にするガイダンスを発表し、試験的・商業的環境におけるメンブレンベースの連続的HICの採用を後押ししています。米国では、最近の生物製剤インフラに対する税額控除を含む連邦政府の優遇措置が、実質的な資本コストを引き下げ、ハイスループットカラムスキッドの受注を下支えしています。カナダは抗体医薬施設への補完的な投資を追求し、メキシコは樹脂需要の増加をもたらす地域的な充填仕上げハブを推進します。これらのネットワークが相互にリンクすることで、国境を越えたロジスティクスがリードタイムを短縮し、疎水性相互作用クロマトグラフィ市場の足跡を深めています。

欧州は、新しい精製技術の迅速な相互承認を促進する欧州医薬品庁(EEA)のハーモナイゼーションフレームワークに牽引されています。ドイツにはバイオクラスターが集積しており、二酸化炭素削減目標も相まって、サプライヤーはISO 14064報告書に適した低溶媒HICワークフローの設計に力を入れています。英国は、HICが中心的な役割を果たすウイルスベクター精製を必要とする先端治療アプリケーションを迅速に進めることで、ブレグジット後のライフサイエンスの地位を守っています。南欧諸国は、EUの復興基金を活用して生物製剤工場を近代化し、輸出品質基準を満たすために自動化されたHIC工程を導入しています。環境・社会・ガバナンス(ESG)ルールもまた、メーカーにケミカルフットプリントの少ない樹脂の採用を迫り、地域の疎水性相互作用クロマトグラフィ業界の物語をさらに形成しています。

中国、インド、韓国がバイオファーマの自給自足を確保し、受託製造の流れを取り込もうと競争しているため、アジア太平洋地域のCAGRは最速の11.1%となります。サムスンバイオロジクスやロッテバイオロジクスに代表される大規模なキャンパス型プロジェクトは、上流、下流、充填仕上げユニットを1つのサイトに統合し、樹脂とカラムの需要を長期的に囲い込みます。各国政府は、投資回収期間を短縮するために税制優遇措置や加速償却を実施し、現地の規制当局は医薬品検査協力スキームの整合性を承認して輸出通関をスムーズにします。日本のイノベーターはプロセス開発の厳しさを導入し、グローバルサプライヤーと協力してメンブレンHICソリューションを試験的に導入し、地域全体に技術波及の種を撒きます。東南アジア諸国は小規模な多品種生産工場を増設し、モジュール式で短納期のパッケージを提供する疎水性相互作用クロマトグラフィ市場のサプライヤーの顧客基盤を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モノクローナル抗体に対する需要の高まり

- 世界のバイオ医薬品製造能力の急増

- ハイスループットHICレジンとカラムの進歩

- 抗体薬物複合体の研究開発費の増加

- 常用プロセスへのHIC膜の採用が必要

- 低塩精製ワークフローへの規制強化

- 市場抑制要因

- 下流工程における熟練した人材の不足

- 代替クロマトグラフィの利用可能性

- プレミアムHIC装置と消耗品の高コスト

- HICをバイパスする単回使用アフィニティ膜へのシフト

- サプライチェーン分析

- 規制状況

- 技術的展望

- 疎水電荷導入クロマトグラフィの進化

- ラジアルフローとメンブレンベースのHICプラットフォーム

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- カラム

- 軸流カラム

- ラジアルフローカラム

- 樹脂

- アガロース系樹脂

- ポリマー系樹脂

- シリカ系樹脂

- バッファー

- コスモトロピック塩

- 添加剤・改質剤

- カラム

- 技術別

- クラシックHIC

- 疎水性荷電誘導クロマトグラフィ(HCIC)

- 混合モードHIC樹脂

- サンプルタイプ別

- モノクローナル抗体

- 抗体薬物複合体

- ワクチン

- ウイルスベクターおよび遺伝子治療製品

- その他の組換えタンパク質

- エンドユーザー別

- 製薬・バイオファーマ企業

- 開発・製造受託機関(CDMO)

- 開発業務受託機関(CRO)

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bio-Rad Laboratories Inc.

- Danaher(Cytiva)

- GE Healthcare Life Sciences

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Merck KGaA(MilliporeSigma)

- Tosoh Bioscience LLC

- Waters Corporation

- Agilent Technologies Inc.

- Shimadzu Corporation

- YMC Co. Ltd.

- Sepax Technologies Inc.

- Repligen Corporation

- KNAUER Wissenschaftliche Gerate GmbH

- JNC Corporation

- Bio-Works Technologies AB

- Pall Corporation

- Phenomenex Inc.

- ChromaTan Corporation

- Daicel Chiral Technologies