世界の外科用ドリル市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Surgical Drills - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842678

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

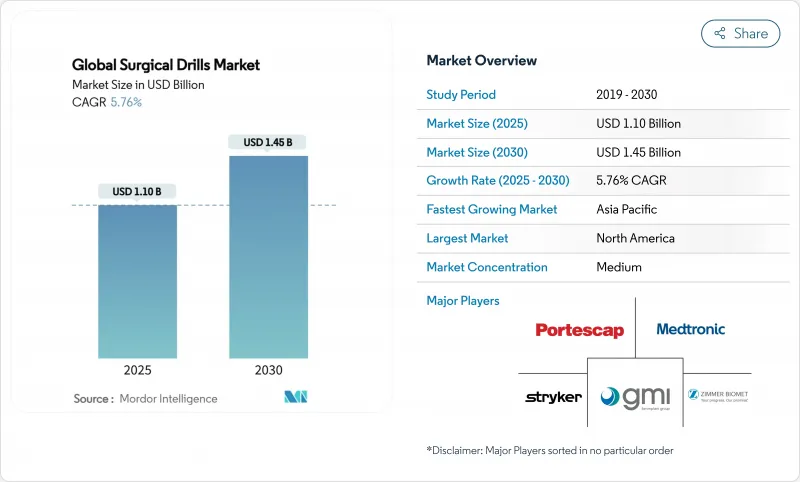

外科用ドリル市場は2025年に11億米ドル、2030年には14億5,000万米ドルに達し、CAGR 5.76%で成長する見通しです。

需要の原動力となっているのは、手術件数の増加、バッテリーの化学的性質の急速な改善、穴あけ公差をこれまで以上に厳しくする必要のある低侵襲手技への移行です。病院は、設備予算を空気圧式からコードレス・システムにシフトしています。これは、スマート・バッテリーが回転時間を短縮し、ソフトウェア・ガイド付きドリル・プロファイルが骨密度に関係なく外科医に再現可能な精度を提供するためです。レアアース効率の高いモーター、より軽量な複合ハウジング、オートクレーブ可能なリチウムパックは、コード付きギアと同等の性能を押し上げ、コードレス優位の舞台を整えました。人口動態の高齢化とロボットおよびナビゲーション・プラットフォームの着実な台頭により、ドリルの性能と手術ワークフロー全体の効率性との関連性がさらに強化され、単純な販売台数の伸びよりもエンジニアリングの質の向上に拍車がかかっています。

世界の外科用ドリル市場の動向と洞察

整形外科・外傷手術件数の増加

米国だけで、膝関節全置換術の一次手術件数は2030年までに673%増加し、股関節置換術は174%増加すると予測されており、精密ドリルシステムにかつてない負荷がかかっています。都市化が急速に進むアジア経済圏でも、交通事故による外傷が骨折の修復を増加させています。症例が入院患者用手術室から外来患者用手術室に移行するにつれて、内蔵コンプレッサーラインをバイパスするバッテリー駆動プラットフォームが、特に2桁成長を記録している外来整形外科センターで支持されるようになります。高齢者の骨は処置が複雑なため、微小亀裂を回避するトルク制御ドリルが必要となり、プログラム可能な速度プロファイルの需要が高まっています。これらの要因が相まって、外科用ドリル市場は堅調な上昇弧を描いています。

人間工学とパワートレインの急速な革新

新世代のコードレスドリルは、無菌野を汚染する可能性のあるホースの引きずりを排除しながら、空気圧トルクに匹敵し、作業によってはそれを上回る。CONMEDのホールリチウムバッテリーシステムは、30分で充電でき、オートクレーブサイクルの繰り返しにも耐え、かつてリチウムパックの障害となっていた耐久性のギャップを解決します。ストライカーのシグネチャー2は、外科医の疲労を軽減するスリムなハンドルから75,000 RPMを実現し、そのソフトウェアにより、チームは特定の骨タイプに応じたスピード・トルク・カーブを事前に設定することができます。病院は、このような利点を1症例あたり節約した分単位で測定することで、資本設備の議論を純粋な価格比較ではなく、ワークフローの決定に変えています。AIオーバーレイが深さと角度をガイドするので、ドリルはより広いデジタルORエコシステムのデータノードとなります。

ドリルに関連する術後合併症

従来のドリルでは、緻密な皮質骨では100℃を超え、骨壊死ゾーンが拡大する可能性があります。研究によると、連続的なリーミングでも熱外傷を完全に除去することはできず、病院にとって法的・コスト的な懸念に拍車をかけています。超音波アシストドリル加工は、力と熱を下げるが、コストがかかり、外科医の再教育が必要であるため、普及が遅れています。内蔵型冷却装置やよりスマートなトルクガバナーが主流になるまでは、新興市場のリスク回避的な購入者はアップグレードを先送りする可能性があり、手術用ドリル市場の一部を抑制します。

セグメント分析

電動ドリルは現在、売上高の55.78%を占め、数十年にわたるORでの慣れと安定した性能を反映しています。しかし、コードレスユニットは、バッテリー交換が30秒以内であることと、オートクレーブセーフパックにより固定コンセントから解放されることから、CAGR 6.36%で上昇しています。空気圧式ドリルは、すでにセントラルエアーを所有している大量の外傷センターでニッチを保っているが、コンプレッサーの老朽化とともにシェアが低下しています。アクセサリーキット(滅菌ビット、バックアップバッテリー、ドッキングカート)は安定した年金の流れを形成するため、ベンダーはチャネルプログラムを整え、病院をプラットフォーム・エコシステムに囲い込みます。コードレス・プラットフォームの外科用ドリル市場規模は、ハイブリッドORにおける手技の機動性により、2020年代後半にはコード付きの収益を上回ると予測されています。

カスタムチューニングされた電源管理チップは、1回の充電で複雑な整形外科手術8症例以上の稼働時間を実現し、以前のダウンタイム批判を払拭しています。Arthrex社が2025年に発表したコードレスは、カーボンファイバー製シェルとAIベースのセルヘルス分析を組み合わせたもので、計画外の停止を最小限に抑える予知保全への動向を示しています。レガシーシャフトに互換スリーブを後付けするサプライヤーは、スイッチング摩擦を低減し、予算に制約のあるシステム内でのフリート転換を加速します。

60,000RPMを超える高速ドリルのシェアは61.42%で、CAGRは6.14%で、低侵襲の通路で鮮明な切削を好む外科医の好みを裏付けています。これらのハンドピースには、摩擦熱を放散し、骨の生存能力を維持するためのマイクロベントチャンネルとセラミックベアリングが組み込まれています。耳鼻咽喉科や脊椎外科では、びびり音なしに狭い解剖学的構造を通過するバリが求められるため、高速モデルの外科用ドリル市場規模は2030年までに9億米ドルに達すると予測されます。標準速度のドリルは、密集した胼胝が制御された前進を必要とする外傷ユニットや再置換関節形成術では依然として重要です。

最近の設計シフトでは、センサーが薄い皮質層を検出すると自動的に回転数を落とし、下層の組織を保護するアダプティブスピードコントローラーが好まれています。ストライカーのサーボループは50マイクロ秒以内にオーバーシュートに上限を設定し、ファームウェアのアップデートは安全なWi-Fi経由で行われ、ハンドピースは中央の機器管理ダッシュボードにリンクされます。

外来手術ドリル市場は、製品別(空気圧ドリル、電動ドリル、その他)、回転数別(高速回転(60,000 Rpm以上)、標準回転(60,000 Rpm以下))、用途別(整形外科、歯科、その他)、エンドユーザー別(病院・クリニック、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されます。

地域別分析

北米は2024年の売上高の40.74%を占め、統合デジタルORの早期導入、堅実な償還、人口1人当たりの整形外科症例数が世界一であることがその要因です。米国の大手センターでは、コードレスドリルをロボットワークステーションに組み込み、エコシステムの互換性をめぐるベンダーとの提携を強化しています。カナダの単一支払い州は、ニッチな革新性よりもプラットフォームの幅広さを優先するグループ入札を通じて購入し、メキシコの私立病院は医療ツーリズムの流れを取り込むために米国の高級機器を輸入しています。成熟期とはいえ、この地域ではAIを活用したアップグレードに対する旺盛な意欲が外科用ドリル市場を活気づけているが、年間成長率は新興市場のペースより緩やかです。

欧州は安定しているが、持続可能性に敏感な市場です。ドイツ、フランス、英国は依然として中心的な買い手であるが、環境指令とブレグジット後の規制の乖離がコンプライアンス層を増やしています。イタリアとスペインの病院は、入札で低廃棄物包装と使用済みリサイクル計画を規定するようになっています。東欧諸国は、EUの構造基金に後押しされ、老朽化した空気圧式ドリルから脱却するため、コードレス・ドリルで映画館を改修しています。CEプラスとUKCAのデュアルマーキングが標準化されたことで、ベンダーは製品発売の遅れを避けるために申請を合理化し、大陸での競争力を維持しています。

アジア太平洋地域のCAGRは7.48%と、世界最速の成長を遂げます。中国は公的資金を外傷センターに投入し、社内のロボット・エコシステムに投資しています。日本の超高齢化社会は人工関節置換術のリストを増やし続け、病院は骨粗鬆症の骨の皮質燃焼を最小限に抑えるトルク制御ドリルの採用を余儀なくされています。インドのTier-Iの民間チェーンは、新しいASCにバッテリースイートを装備しているが、一方、政府系の施設は、依然として格安の電動セットを好んでおり、2層のセグメントを分けています。オーストラリアと韓国は技術の最前線にあり、クラウドベースのサービスログを持つ75,000回転のハンドピースの地域リファレンスサイトとして機能しています。これらを総合すると、外科用ドリル市場は、多様化した地域別製品ロードマップを推進することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 整形外科および外傷手術件数の増加

- ドリルにおける人間工学とパワートレインの急速な革新

- 低侵襲手術とロボット支援手術の急増

- 高齢者の筋骨格系負担の増加

- 感染抑制のための使い捨てドリルへのシフト

- 3Dプリントによるカスタムドリルガイドが採用を加速

- 市場抑制要因

- ドリルに関連する術後合併症

- 電源システムの取得およびライフサイクルコストの高さ

- 滅菌廃棄物と持続可能性への圧力

- 高トルク・モーター用希土類磁石供給のボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 空気圧ドリル

- 電気ドリル

- バッテリードリル

- アクセサリー

- 回転数別

- 高速(60,000 rpm以上)

- 標準速度(60,000 rpm未満)

- 用途別

- 整形外科

- 歯科手術

- 耳鼻咽喉科手術

- 脳神経外科

- その他の用途

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- 歯科および耳鼻咽喉科専門センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- Johnson & Johnson(DePuy Synthes)

- CONMED Corporation

- De Soutter Medical Ltd.

- Brasseler USA

- NSK Nakanishi Inc.

- Adeor Medical AG

- B. Braun SE

- Arthrex Inc.

- Joimax GmbH

- Shanghai Bojin Electric Instrument

- Portescap US Inc.

- GMI Ilerimplant

- Hubly Surgical

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日