|

市場調査レポート

商品コード

1842677

オピオイド誘発性便秘:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Opioid Induced Constipation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オピオイド誘発性便秘:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

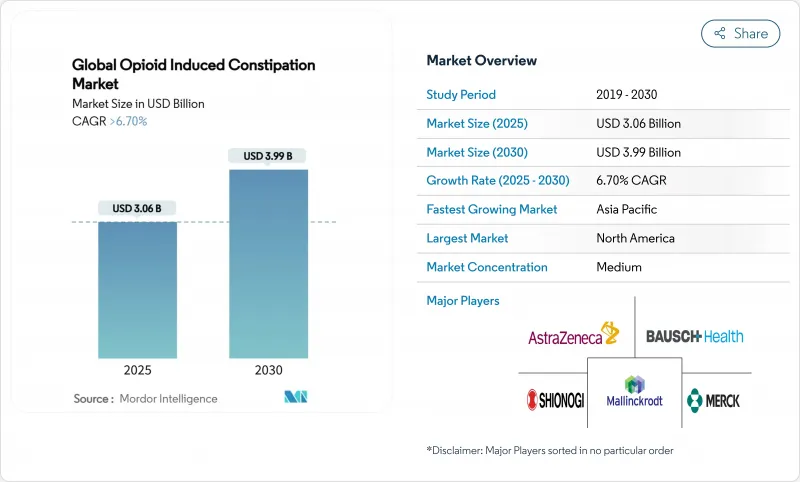

オピオイド誘発性便秘治療市場は、2025年に30億6,000万米ドルと評価され、CAGR 6.7%で進展し、2030年には39億9,000万米ドルに達すると予測されます。

持続的な成長は、慢性疼痛やがん関連疼痛のためにオピオイドに依存している患者の40~80%における便秘管理の必要性を反映しています。オピオイド処方の増加、新規の末梢性μオピオイド受容体拮抗薬(PAMORA)の規制当局による承認、デジタル・アドヒアランス・ツールの採用拡大が、需要の中心的な促進要因となっています。オピオイドの消費量が多い北米が優位を占めているが、日本、中国、インドがガイドラインを調和させ、実績のある治療薬へのアクセスを広げたため、アジア太平洋が最も急速に拡大しています。また、安全性プロファイルを改善したパイプライン製品がオピオイド誘発性便秘治療市場の長期的展望を強化しています。

世界のオピオイド誘発性便秘市場の動向と洞察

慢性疼痛管理のためのオピオイド処方の増加

誤用を抑制するための広範な取り組みにもかかわらず、合法的な疼痛コントロールのためのオピオイドへの着実な依存が製品需要を支えています。2025年の日本のコホート研究では、弱いオピオイドを使用している非がん患者のオピオイド誘発性便秘(OIC)発生率は30%で、治療開始14日目には49.2%に上昇しました。がんのコホートでは、オピオイド投与開始後2週間以内の累積発生率が56%であったと報告されており、鎮痛剤がオピオイドベースの場合、腸機能障害が避けられないことを裏付けています。現在、米国の多くの病院では、最初のオピオイド投与から24時間以内の予防的下剤投与が義務付けられており、疼痛治療の既定の要素として治療が正式に位置づけられています。

新規PAMORAの適応拡大と上市

規制当局は、十分な治療を受けていない人々にも適応を拡大しています。2024年5月、リナクロチドの6~17歳の小児に対するFDA承認は、米国初の小児適応を確立しました。欧州医薬品庁は2024年6月、アストラゼネカのナロキセゴール申請書を受理し、米国基準との整合性を示しました。逆に、FDAは2024年8月にENTEREG(アルビモパン)を取り下げ、精査を強調しています。オピオイド鎮痛薬に過量投与防止機能を組み込んだPF614-MPARのようなパイプラインは、競争領域を広げています。

次世代の非オピオイド鎮痛薬

FDAは2025年1月にスゼトリギンを承認しました。オピオイド受容体には作用せず、強力な急性鎮痛作用を発揮し、便秘のリスクを取り除きます。価格は1錠15.50米ドルだが、病院の処方箋では術後痛に採用される可能性があり、将来のOIC症例を減らすことができます。学術チームはまた、全身に吸収されることなく内臓の痛みを鎮める腸管選択的オキシトシン模倣薬も開発中です。

セグメント分析

PAMORAは、腸管に限局した受容体遮断作用により中枢性鎮痛作用を維持するため、2024年には22億4,000万米ドルとなり、オピオイド誘発性便秘治療市場規模の73.3%に相当します。アルビモパンがFDAから回収されたにもかかわらず、このクラスは医師の信頼を維持しています。ナルデメダインのような代替薬が日本の臨床試験で81~90%の自発的排便反応を示したからです。今後、グアニル酸シクラーゼ-C作動薬のCAGRは11.6%と最も高くなると予想され、これは小児への適応拡大に支えられたものです。オピオイド-PAMORA配合剤への持続的な投資により、同クラスの競合が激化する中、オピオイド誘発性便秘治療薬の市場シェアを守ることが期待されます。

メーカーは作用機序を多様化することでリスクヘッジを図っています。心臓安全性を改善した5-HT4受容体作動薬、麻由来の運動機能改善薬、腸管選択的ペプチドが現在フェーズⅡ段階にあります。これらの新薬は、下痢や腹部けいれんに耐性のないニッチな集団を取り込む可能性があります。とはいえ、直接比較試験で同等性が確認されるまでは、処方者は定評のあるPAMORAを好む可能性があり、オピオイド誘発性便秘治療市場は、展望期間の大半を通じて既存薬による支配が続くことになります。

処方薬は2024年の売上高の91.2%を占め、μオピオイド受容体を操作する際に臨床医の監視が不可欠であることが確認されました。OTC製剤のオピオイド誘発性便秘治療市場規模は小幅であったが、消費者の馴染みが増すにつれて拡大すると予測されます。規制当局は、市販後調査で誤用リスクが低いことが証明されれば、一部のPAMORAを薬剤師主導に切り替えることについて議論を続けています。

擁護者たちは、RxからOTCへの切り替えが成功すれば、慢性的な下剤の誤用による救急受診を減らすことができると考えています。しかし、オピオイド拮抗作用のメカニズムが複雑であることや、離脱症状が誘発される可能性があることから、今のところ、ほとんどの分子は処方箋チャネルにとどまっています。デジタル処方プラットフォームは、その境界線を曖昧にするかもしれないです。薬剤クーポンとバンドルされた有効な腸管追跡アプリは、半自動フォローアップを提供し、オピオイド誘発性便秘治療業界の一部を自己管理パラダイムへと徐々にシフトさせています。

地域分析

北米は2024年の世界売上高の44.5%を占め、世界のオピオイド消費量の80%近くを占める米国がその中心です。保険会社による保険適用が広まり、疼痛管理ガイドラインが定着し、FDAが革新的な薬効分類の承認で主導権を握っているため、この地域は常に最先端を走っています。シーダーズ・サイナイからメイヨー・クリニックに至るまで、病院ネットワークにはデジタル便モニターが組み込まれており、24時間以内に排便が記録されなかった場合、直ちに下剤の増量が行われるようになっています。カナダでは、小規模ではあるが、国家的なオピオイド・スチュワードシップの枠組みにより、三次病院において固定的な排便レジメ・バンドルが採用されています。オピオイドの誤用を抑制することを目的とした政策改革により、オピオイドの新規使用は着実に減少しているが、慢性使用者の割合が高いため、便秘治療を必要とする患者数は多いです。その結果、オピオイド誘発性便秘治療市場は、北米では成熟しつつあるもの、堅調な成長の見込みを維持しています。

アジア太平洋は2030年までのCAGRが7.5%と最も高いです。日本では、88~90%の有害事象発生率にもかかわらず81~90%の奏効率を報告した第III相臨床試験で実証されたナルデメダインの急速な普及が、臨床的信頼性を示しています。2024年の変形性関節症のメタアナリシスでは、オピオイドに関連する便秘リスクが3.57倍であることが確認されており、政策立案者はより広範な採用に向けて準備を進めています。インドではジェネリック医薬品の製造基盤が急成長しており、国際特許が失効すれば、国内企業が費用対効果の高い新薬を発売し、低所得層への治療浸透を促進します。

欧州では、支払者の精査が行われる中、安定した取り込みを維持。EMAがナロキセゴールを2024年6月に承認し、ドイツが消化器系デジタル治療薬を恒久的に償還することは、技術革新とコスト抑制のバランスが取れていることを示しています。各国の医療技術評価機関は、薬価だけでなく総医療費も評価し、PAMORAとアドヒアランスサポートプラットフォームをパッケージ化するようメーカーに促しています。フランスのような市場では、償還引き下げにより薬価が引き下げられているが、人口動態の高齢化と腫瘍性オピオイドの使用により、販売量は堅調に推移しています。このため、オピオイド誘発性便秘治療市場は、欧州全域で緩やかではあるが確実な拡大を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヵ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疼痛管理のためのオピオイド処方の増加

- 新規PAMORAの適応拡大と上市

- がん以外の慢性疼痛およびがん性疼痛の高い有病率

- 服薬アドヒアランスを高めるデジタル併用療法

- オピオイドとパモーラのコンボ製剤のパイプライン

- 病院における整腸剤のオピオイド・スチュワードシップ義務化

- 市場抑制要因

- 次世代の非オピオイド鎮痛薬

- 有害事象の認識による患者の消極性

- パモーラの価格設定に対する欧州の償還引き下げ

- 医療用大麻の代替によるオピオイド投与量の低下

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- パモーラ

- クロライドチャネル-2活性化薬

- グアニル酸シクラーゼ-C作動薬

- その他

- 処方タイプ別

- 処方薬

- 一般用医薬品

- 投与経路別

- 経口

- 非経口

- 患者グループ別

- がん-疼痛患者

- がん以外の慢性疼痛患者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AstraZeneca plc

- Mallinckrodt Pharmaceuticals

- Bausch Health

- Merck & Co Inc

- Shionogi & Co Ltd

- GSK plc/Theravance Biopharma

- Takeda Pharmaceutical Co Ltd

- Novartis AG(Sandoz)

- RedHill Biopharma

- BioDelivery Sciences Intl(Collegium)

- Nektar Therapeutics

- Daiichi Sankyo Co Ltd

- Kyowa Kirin Co Ltd

- Purdue Pharma L.P.

- Ferring Pharmaceuticals

- Lupin Ltd

- Hikma Pharmaceuticals plc

- Viatris Inc

- Sun Pharma

- AbbVie Inc