|

市場調査レポート

商品コード

1842675

CRISPRおよびCRISPR関連(Cas)遺伝子:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)CRISPR And CRISPR-associated (Cas) Genes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| CRISPRおよびCRISPR関連(Cas)遺伝子:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

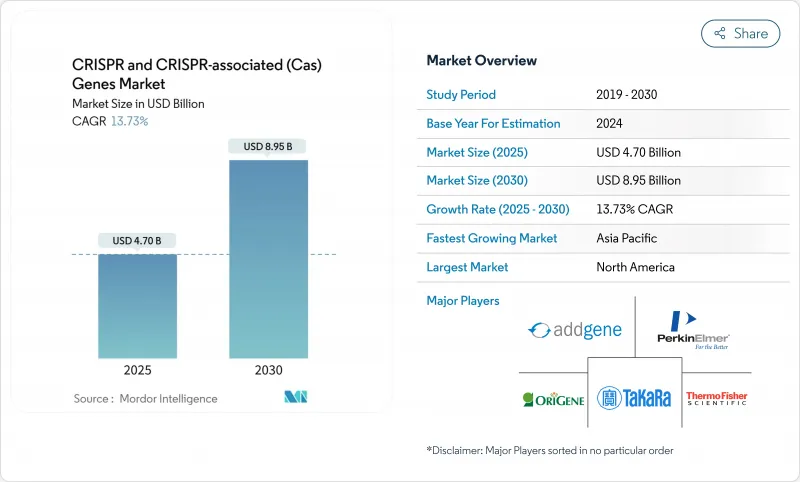

CRISPR市場規模は2025年に47億米ドルに達し、CAGR 13.73%を反映して2030年には89億5,000万米ドルに上昇すると予測されています。

成長の弧は、遺伝子編集が専門的な研究ツールから、有効な治療および農業プラットフォームへとシフトしたことを示しています。2023年後半に鎌状赤血球症とβサラセミアに対する画期的なCasgevyが承認され、規制上の先例ができ、後続プログラムの臨床経路のリスクが軽減されて以来、採用が加速しています。2023年にCRISPR療法に与えられた14のFDA審査指定は、単一のモダリティとしては異例の高数値であり、投資の流れは力強いままです。米国と一部のアジア太平洋地域の規制当局が、従来の品種改良を模倣した遺伝子編集作物を免除し、時間とコストの大きな障壁が取り除かれたことで、農業使用事例が拡大しています。技術の改良は続いており、プライム編集とベース編集がオフターゲット・リスクに対処し、AI主導のガイド設計が候補の選択サイクルを数ヶ月から数週間に短縮しています。

世界のCRISPRおよびCRISPR関連(Cas)遺伝子市場の動向と洞察

FDAによるCRISPRベースの治療法の承認

2023年12月のCasgevyの承認により、安全性と有効性のテンプレートが確立され、現在、世界中で少なくとも8つの後期段階プログラムの指針となっています。プライム・メディシンは、ヒト臨床試験に到達した最初のプライム編集療法であるPM359の承認を間もなく取得し、規制当局が次世代プラットフォームをリスクではなく段階的な改善と見なしていることを示しています。インテリア・セラピューティクスは2つの候補を同時に第3相試験まで進め、先行承認による信頼性を強調しました。Casgevyの1回投与あたりの定価が200万米ドルであることから、送達と製造の効率化を追求する動きが強まり、価格面でのプレッシャーは依然として残っています。

デリバリー技術の進歩(ウイルス性および非ウイルス性)

組織特異的カプシド工学は、サンガモ社のSTAC-BBBのようなベクターを生み出し、AAV9よりも700倍多くの導入遺伝子を血液脳関門を通過させ、有利な神経学的適応を開いた。CRISPRセラピューティクスでは、COVID-19ワクチン製造中に改良された脂質ナノ粒子が、現在ではCRISPRカーゴを生体内循環器用途にパッケージングしています。リジェネロン社によるマンモス・バイオサイエンシズ社への9,500万米ドルの戦略的投資により、免疫原性リスクを削減しつつ、ウイルスペイロードの制限内に収まる超小型ヌクレアーゼがターゲットとなります。標的ウイルスベクターとスケーラブルな合成担体を組み合わせたハイブリッドシステムは、臓器への到達範囲を広げ、製造のボトルネックを緩和するために評価中です。

標的外安全性と倫理的懸念

永続的な変化はin vivoでは元に戻せないため、規制当局は意図しない編集のための多層検出アッセイを要求しており、前臨床開発を長引かせ、コストを増加させています。初期の免疫腫瘍学試験で心筋梗塞や脳卒中のシグナルが報告されたことから、警戒が高まっており、欧州の機関は中枢神経系を標的とするものについては特に保守的な立場をとっています。害虫駆除のための遺伝子操作の提案にも倫理的な議論がつきまとい、ヒトの健康への応用に波及し、一部の地域では一般市民の認識を曇らせています。塩基編集とプライム編集は、二本鎖切断を回避することでリスクを軽減することを目指しているが、規制当局が現在のガードレールを緩和するには、数年にわたる安全性に関するデータセットが必要です。

セグメント分析

2024年の総売上高の79.10%を製品が占めています。これは、探索およびトランスレーショナルワークフローで使用されるガイドRNAキット、Cas酵素、トランスフェクション試薬に対する持続的な需要を反映しています。サーモフィッシャーとメルクKGaAは、研究スループットに合わせてスケールアップできるカタログ試薬を提供しており、治療マイルストンの変動を緩衝する予測可能な収益基盤を支えています。バイオテクノロジー企業がアッセイ開発、細胞株工学、GMPウイルスベクター製造を専門CROに委託しているため、サービス開発のCAGRは14.35%となっています。チャールズ・リバー・ラボラトリーズは、創薬から第I相製造までのエンド・ツー・エンドのパートナーとして、CRISPR市場の統合的な外部機能への幅広いシフトを反映しています。

治療薬パイプラインの開発により、プロセス開発、品質管理、薬事関連文書作成への需要が増大し、予測期間中毎年サービスの普及が進みます。サプライヤーは、試薬、デリバリーベクター、分析ソフトウェアをプラットフォームパッケージにバンドルし、スイッチングコストを確保し、下流の価値のより大きなスライスを獲得しようとしています。

バイオメディカルプログラムは2024年の売上高の82.23%を占め、高価値の治療薬、コンパニオン診断薬、創薬スクリーニングに支えられ、プレミアム価格と長期的パートナーシップを獲得しています。暗黙のリスクプロファイルは、ベンチャーキャピタルの強力な支援と拡大する希少疾病優遇措置によってバランスが保たれています。CAGR 15.45%で成長する農業は、米国における規制の合理化から恩恵を受け、従来の育種から派生する可能性のある遺伝子編集植物が、長引く環境アセスメントを省略して市場投入までの時間を短縮し、農家を拡大しています。

小麦、トウモロコシ、大豆のバイオテクノロジー栽培を奨励する中国の2025年指針は、さらなる生産量を引き出し、アジア太平洋の成長ストーリーを強化します。特殊化学品のバイオ生産といった合成生物学の使用事例は、まだ始まったばかりだが有望なニッチ分野です。治療分野と農業分野の知識の相互肥沃化は、特にデリバリーベクターと計算機設計を中心にプラットフォームの進化を加速させ、CRISPR産業全体のエコシステムを深化させる。

地域分析

北米は、FDAの明確化、ベンチャーキャピタルの充実、ボストンとサンフランシスコ・ベイエリアへの専門人材の集中により、2024年の売上高47.56%で首位を維持。この地域はさらに、特定の遺伝子編集作物を従来の品種と同様に扱うという米国農務省の規則からも恩恵を受けており、治療薬以外の多様な収益源を支えています。コスト圧力と製造のボトルネックは、企業がより低コストの管轄地域に生産拠点を設立するインセンティブを生み出し、2030年までの成長はやや抑制されるもの、戦略的中心性は維持されます。

アジア太平洋のCAGRは16.23%と最も速く、中国の強力な国家財政、豊富な人材基盤、米国を上回る700件以上の活発なCRISPR臨床試験に牽引されています。日本のスマートセル・プロジェクトのような政策イニシアチブは、製薬や産業用途向けに遺伝子操作された細胞工場の商業化を目指しており、高価値バイオ製造への地域全体の軸足を強化しています。インドは、農家がCRISPR作物を導入することを制限する制限的なライセンス制度と格闘しており、地域の軌道を形成する知的財産権の枠組みの重要性が浮き彫りになっています。

欧州では科学的能力は高いが、遺伝子編集生物は従来の遺伝子組み換え作物と同じ厳格な規則の下に置かれるため、承認までの期間が延び、コンプライアンス・コストも上昇するため、商業化が遅れています。その結果、欧州企業の多くは、研究開発拠点を国内に置きながら、北米やアジアで臨床試験を行っています。ラテンアメリカ、中東・アフリカはまだ発展途上で、規制の枠組みはまだ発展途上であり、ヘルスケアへの支出も少ないです。しかし、ブラジルのアグリテック・セクターにおける早期の採用は、グローバルなサプライチェーンが成熟し、現地の政策が科学の進歩に沿うようになれば、将来的な可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FDAによるCRISPRベースの治療法の承認

- デリバリー技術(ウイルスおよび非ウイルス)の進歩

- 研究開発資金の増加と戦略的パートナーシップ

- ミトコンドリアin-vivo CRISPRが希少疾患パイプラインを開く

- AI主導のsgRNAデザインによりリードタイムが加速

- 遺伝子編集作物に対する規制緩和

- 市場抑制要因

- 標的外安全性と倫理的懸念

- 高いCMCと製造コスト構造

- Casヌクレアーゼのサプライチェーン集中

- 遺伝子組み換え作物の生態リスクに対する社会的反発

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- コンポーネント別

- 製品

- サービス

- 用途別

- バイオメディカル

- 農業

- 産業・合成生物学

- エンドユーザー別

- バイオテクノロジー・製薬企業

- 学術・政府機関

- 研究/製造受託機関

- 技術タイプ別

- CRISPR-Cas9

- 塩基編集

- プライム編集

- CRISPR-Cas12/13 &その他

- 送達方法別

- ウイルスベクター

- 非ウイルス性(LNP、エレクトロポレーション、ナノキャリア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CRISPR Therapeutics

- Editas Medicine

- Intellia Therapeutics

- Beam Therapeutics

- Caribou Biosciences

- Mammoth Biosciences

- Synthego

- Thermo Fisher Scientific

- Merck KGaA(Sigma-Aldrich)

- Agilent Technologies

- Horizon Discovery

- Origene Technologies

- Charles River Laboratories

- Sangamo Therapeutics

- ERS Genomics

- Aldevron

- Ubigene Biosciences

- Cellecta

- Applied StemCell

- Integrated DNA Technologies

- Verve Therapeutics