|

市場調査レポート

商品コード

1842673

重症虚血肢治療:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Critical Limb Ischemia Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 重症虚血肢治療:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

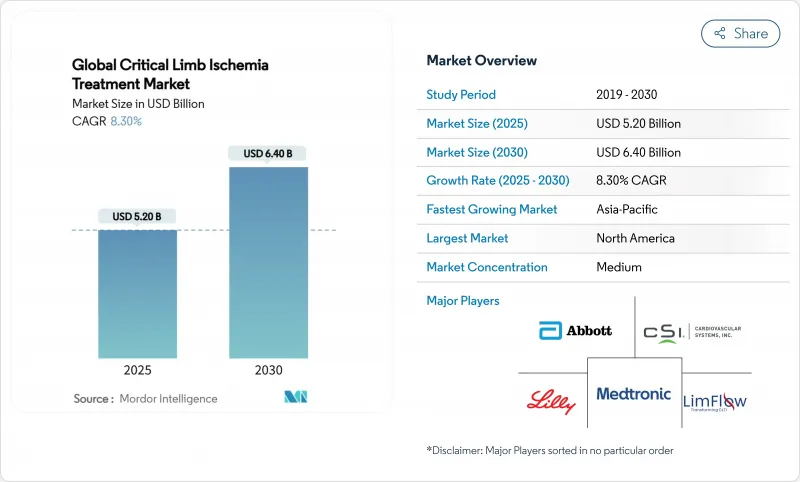

重症虚血肢治療市場は、2025年に52億米ドル、2030年には64億米ドルに達すると予測され、予測期間のCAGRは7.5%です。

平均寿命の伸び、糖尿病罹患率の急上昇、先進的な膝下(BTK)血管内治療技術の急速な臨床導入が、この拡大を支えています。医療システムの優先順位も変化しています。病院プログラムでは、切断よりも四肢温存を重視する傾向が強まっており、その理由は集学的な救肢経路の方が長期的なコストが低く、QOL(生活の質)にも優れているからです。バルーン血管形成術と比較して再介入率を48%低下させたアボット社のEsprit BTK再吸収性スキャフォールドのような画期的な規制当局の承認は、新規デバイスに対する医師の信頼を高め、対処可能な患者プールを大きく広げました。遺伝子、細胞、GLP-1ベースの薬物療法の並行した進歩は、閉塞した動脈を単に再開通させるのではなく、微小血管の病態を逆転させることを目的とした新たな治療ツールボックスの出現を示唆しており、かつては選択の余地がないと考えられていた患者の臨床的選択肢をさらに広げています。

世界の重症虚血肢治療市場の動向と洞察

糖尿病に関連したCLIの有病率の上昇

世界的な糖尿病罹患率の増加は、代謝機能障害が動脈石灰化と微小血管障害を促進するため、重症虚血肢の症例数を増加させています。最近のコホート研究では、ガイドラインに従った血行再建にもかかわらず、糖尿病性虚血患者の切断率が21.7%であったこと、また、これらの患者の96.9%が重度のQOL障害を報告したことが記録されています。このような知見は、アボット社のEsprit BTKスキャフォールドのような、より耐久性のあるBTKソリューションに対する需要を強めています。STRIDE試験では、セマグルチドがこのコホートにおいて6分間歩行距離を26m改善し、心血管系イベントを低下させたことが示されており、代謝の調節が大断端への進行を遅らせることを示唆しています。その結果、血管内分泌統合プログラムは、世界中の四肢温存センターで急増しています。

薬剤コーティングバルーンとステントの急速な普及

薬剤溶出技術は、膝下病変における通常の血管形成術に取って代わりつつあります。ボストン・サイエンティフィックのAGENTバルーンは、2025年1月からメディケアのTransitional Pass-Throughステータスを取得し、BTK病変における標的病変の血行再建術リスクを50%減少させました。同時期に行われたFDAのメタアナリシスにより、パクリタキセルの安全性に関する以前の懸念が解消され、CLI適応の償還経路が再開されました。その後、IN.PACT Globalの5年間のデータでは、臨床的な血行再建術からの解放が69.4%であり、複雑な解剖学的構造における薬剤コーティングの耐久性に関する実世界のエビデンスが統合されました。市場競争の中心は、より少ない薬剤投与量で同等の有効性を発揮する次世代製剤であり、開存性を維持しながら56%の薬剤投与量削減を目標とするサーモディクスのサンダンス・プラットフォームがその例です。これらの要因を総合すると、安全性の過度な懸念からこれまで敬遠されていた地域病院での医師による導入が拡大し、重症虚血肢治療市場が拡大し続けることになります。

厳しい機器回収とFDAの精査

6人の死亡につながったイナリ社のクロットトリーバーXLや、20人の負傷者を出したフィリップス社のタックシステムなど、重症虚血治療器に関する連続的なクラスIリコールにより、規制当局の警戒は高まっています。米国FDAは現在、BTKに特化したより豊富な安全性データセットを要求しており、特に四肢救済を専門とする小規模なイノベーターにとっては、承認スケジュールが長期化し、試験費用が増大します。病院もまた、製品評価委員会を厳格化することで対応しており、市販後の広範なサーベイランスが現れるまで、新技術の導入を延期することもあります。こうした保護は最終的に患者の利益につながるが、短期的な商業的採用曲線は平坦化し、審査期間中の重症虚血肢治療市場全体の成長を抑制します。

セグメント分析

2024年の重症虚血肢治療市場の69.8%は治療機器が占め、薬剤コーティングバルーン(DCB)、薬剤溶出ステント(DES)、血管内結石破砕システム、脆弱なBTK血管用に設計された再吸収性スキャフォールドなどがその中心です。DCBとDESは、米国での保険適用が復活したことと、再介入を減少させる強力なエビデンスに後押しされ、合わせて28億米ドル以上の売上を記録しました。血管内結石破砕術は、最も急速に浸透しているサブセグメントであり、2024年後半に日本の保険適用を確保したショックウェーブのプラットフォームだけで前年比75%の売上成長を記録しました。塞栓防止フィルターも、遠位からの流出が制限される長い慢性完全閉塞(CTO)に術者が取り組むにつれて重要性を増しています。こうしたダイナミクスにより、デバイス治療に起因する重症虚血肢治療市場規模は、2025年の36億米ドルから2030年には46億米ドルに拡大し、デバイス別のCAGRは5.0%になると予測されます。

外科用グラフトとハイブリッド手術室は、それでもなおマルチレベル疾患に対する臨床的妥当性を維持しています。大腿骨脛骨バイパス術では、自家静脈が依然としてゴールド・スタンダードであるが、登録データでは、静脈の質が悪い場合、HePTFEが四肢救済に同等であることが示されており、PFAS関連の逆風にもかかわらず、緩やかなグラフト需要が維持されています。再生アプローチは、最も魅力的な長期的アップサイドをもたらす:XyloCor社のXC001血管新生遺伝子治療は、無手術CLIにおいて、12ヵ月後のトレッドミルのピークタイムを109秒改善し、第2相幹細胞試験は、プラセボに対して36%高い灌流指数を報告しています。これらの研究は、遺伝子・細胞治療の収益が2030年までCAGR17.5%であることを裏付けています。セマグルチドのSTRIDEとリバーロキサバンの最近のジェネリック医薬品承認は、全身療法の使用を拡大し、2030年までに9億米ドルの医薬品売上を生み出すと予測されています。これらの開発を総合すると、重症虚血肢治療業界は、機器中心の治療から、生物学的情報に基づいた統合的な治療経路へと着実に移行していることがわかる。

地域分析

アジア太平洋地域は、2024年の世界売上高の21.3%を占め、CAGR 9.1%で成長すると予測されます。中国は、2024年に110万人以上の末梢動脈疾患の新規患者を登録し、その23%が組織欠損を呈しており、実質的なアンメットニーズを裏付けています。2024年には60以上の国産末梢医療機器が国家医療製品管理局(National Medical Products Administration)の認可を取得し、中国だけでも重症虚血肢治療市場規模は2030年までに12億米ドルに達し、毎年10.4%拡大すると予想されています。同時に、インドのEU MDRとのデバイス・ルールの調和は、カテラボ・インフラへの外国直接投資を促進します。

北米は、有利な償還、成熟した四肢救済ネットワーク、LimFlowの動脈形成やAIトリアージアルゴリズムのような画期的なプラットフォームの早期採用により、2024年の世界売上高の46.4%を維持します。この地域は、メディケアの一括支払いモデルが長期無切断生存率に報いるため、CAGR 6.4%で拡大し続ける。欧州市場は規制の波乱を乗り越えている:PFASの規制は人工血管の供給を縮小させる可能性があるが、EUの再吸収性ポリマーのファスト・トラック指定は長期的な混乱を緩和する可能性があります。とはいえ、フランスとドイツでは価格抑制政策が実施されており、ASPの拡大が抑制されているため、欧州のCAGRは4.2%にとどまっています。一方、湾岸協力会議の入札では、IVLと創傷ケア用消耗品のバンドルが増加しており、切断が支配的であったパラダイムから徐々に多様化していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病に関連するPAD有病率の上昇

- 薬剤コーティングバルーンおよびステントの急速な普及

- 有利な保険償還と四肢救済の義務化

- 低侵襲血管内治療へのシフト

- 新たな血管内結石破砕術の採用

- AI主導の四肢保存センター

- 市場抑制要因

- 厳しい機器回収とFDAの精査

- 高い再狭窄/再手術負担

- 診断の遅れとプライマリ・ケア意識の低さ

- HePTFEグラフトのサプライチェーンのボトルネック

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 治療タイプ別

- デバイス

- 塞栓防止デバイス

- 末梢拡張システム

- 薬剤コーティングバルーン

- 薬剤溶出ステント

- 血管内結石破砕システム

- 薬剤

- 抗血小板薬

- 降圧剤

- 脂質低下薬

- 新規遺伝子・細胞治療

- 外科手術

- バイパス手術

- 切断術(最後の手段)

- デバイス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- GCC

- その他中東とアフリカ

- トルコ

- 南米

- その他中東

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corp.

- Terumo Corporation

- Cook Medical LLC

- Becton, Dickinson & Co.

- Philips(Spectranetics)

- W. L. Gore & Associates

- Inari Medical Inc.

- Shockwave Medical Inc.

- AngioDynamics Inc.

- Cardiovascular Systems Inc.

- LimFlow SA

- Cynata Therapeutics Ltd

- Rexgenero Ltd

- LimFlow S

- Micro Medical Solutions

- Bayer AG

- Shockwave Medical Inc.

- Biotronik SE & Co. KG

- Bentley InnoMed GmbH

- Getinge AB

- Penumbra Inc.

- Endologix LLC