|

市場調査レポート

商品コード

1842665

CINV治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)CINV Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| CINV治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

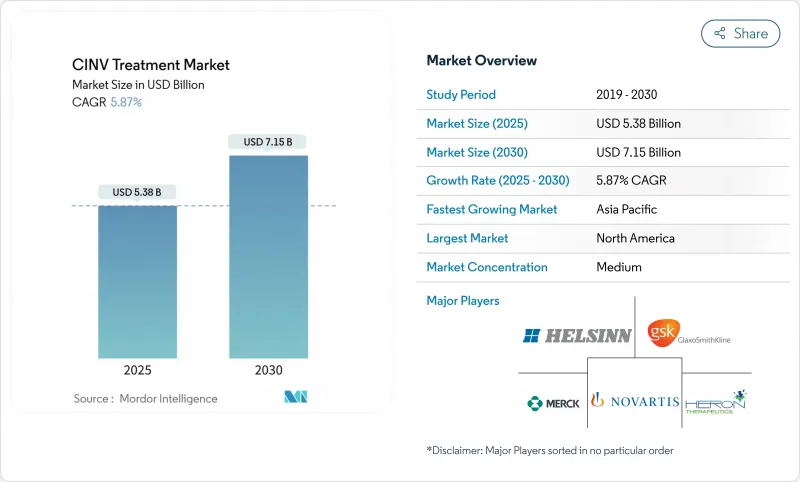

CINV治療市場規模は2025年に53億8,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.87%で、2030年には71億5,000万米ドルに達すると予測されます。

持続的な需要は、がん罹患率の拡大、高悪性度化学療法の使用拡大、外来および在宅医療への着実な移行から生じています。経口剤および徐放性製剤は、分散化したケア経路に適合し、アドヒアランスを向上させるため、注射剤の過去の優位性を和らげるシフトとして支持を集めています。主要ブランドの特許切れは、目先の価格上昇圧力となる一方で、利便性、合剤、個別投与に重点を置いた差別化製品に活路を開くものでもあります。アジア太平洋地域の規制調和とがん領域の症例数の増加が同地域の急成長を牽引する一方、北米は償還の厚みと臨床試験のインフラを活用し、CINV治療市場の収益に最大の貢献者であり続けています。

世界のCINV治療市場の動向と洞察

がんの有病率の増加

2024年にFDAが承認した画期的ながん治療薬は、治療対象患者を拡大し、支持療法としての制吐薬の需要を強めています。高齢者の生存期間が長くなると、化学療法と関連する吐き気リスクにさらされる期間がさらに長くなり、制吐剤の使用は腫瘍学の進歩とともに確実に拡大します。新興国市場における人口動態の高齢化シフトはこの傾向をさらに強めるものであり、高齢の患者は一般的に催吐性の高い、より積極的な化学療法プロトコルを必要とするからです。さらに、がん検診プログラムの改善により悪性腫瘍が早期発見されるようになったため、治療期間が長くなり、患者1人当たりの制吐剤曝露量が累積するようになりました。

催吐性の高い化学療法レジメンの採用

アントラサイクリンをベースとしたレジメンやプラチナ製剤を多用したレジメンを組み込んだ臨床プロトコールは、強力な制吐予防に依存しており、処方者はより優れたNK1拮抗薬を選択することになります。ある研究では、高リスク患者に対してオランザピン、パロノセトロン、ホスアプレピタントを併用した場合、94.7%の完全奏効が得られました。この動向は、精密腫瘍学がより強力な治療アプローチを必要とする患者サブグループを特定するにつれて加速し、高度な制吐剤に対する持続的な需要を生み出しています。さらに、免疫療法と従来の化学療法の統合は、特殊な管理戦略を必要とする新規の催吐性プロファイルを生み出します。

特許切れによる価格低下

Sancusoのようなブランドの独占権の喪失は、ジェネリック医薬品の参入を激化させ、平均販売価格を押し下げ、既存企業の研究開発再投資モデルを困難にします。企業は、オーソライズド・ジェネリック、バリューベース契約、ライフサイクル・マネジメント・イニシアチブなどの防衛戦略によって対応しているが、こうしたアプローチは通常、収益の減少を防ぐというよりはむしろ遅らせるものです。価格圧力は、ヘルスケアシステムがブランド志向よりも費用対効果を優先する新興市場で強まり、ジェネリック医薬品の採用率を加速させています。

セグメント分析

5-HT3受容体拮抗薬は2024年のCINV治療薬市場において44.87%のシェアを維持し、長年の臨床的な慣れによってその地位を築いています。しかし、臨床医が遅発相保護のためにNK1製剤を採用する傾向が強まっているため、このセグメントの成長は小幅にとどまる。NK1拮抗薬に関連するCINV治療市場規模は、ガイドラインの承認と新しい1日1回投与製剤の登場により、CAGR 6.71%で増加する見込みです。確固たる臨床エビデンスがNK1拮抗薬の普及を後押しし、CINVANTIなどのブランドは2035年まで特許保護期間が延長されるため、イノベーターは価格設定に幅を持たせることができます。

ドパミン拮抗薬とコルチコステロイドの相補的な役割は持続しており、カンナビノイドは難治性症例に対するニッチな選択肢のままです。オランザピンの多受容体遮断作用を支持するエビデンスは、レスキュー療法の嗜好を変えつつあり、特に単一機序の薬剤では限界があるような画期的な吐き気に対して有効です。併用レジメンが標準的になるにつれ、NK1成分と5-HT3またはコルチコステロイドを1つのカプセルまたは点滴に統合するメーカーは、ワークフローの効率化を図り、がん診療に共鳴しています。

地域分析

北米は、確立された臨床ガイドラインの施行、迅速なFDA承認、支持的がん治療薬に対する広範な保険適用により、2024年の世界売上高の37.74%を占めました。同地域の臨床医は、レスキュー薬使用の減少を示すデータが得られれば、取得コストは高くなるもの、徐放性イノベーションを容易に採用します。特許の失効により年間薬価の伸びは抑制されると予想されるが、がん罹患率の上昇と免疫化学療法の併用による使用量の拡大が市場全体の価値を支えています。バリュー・ベース・ケア・モデルは、輸液チェアの稼働率と再入院を削減する長時間作用型制吐剤に病院システムを誘導しています。

アジア太平洋地域は、中国、インド、東南アジア諸国が腫瘍学のインフラを拡大し、規制経路を調和させるため、2030年までCAGR 7.08%で成長すると予測されます。中国の国家医薬品局は2024年に228件の新薬承認申請を承認し、その37%は抗悪性腫瘍剤でした。国内メーカーはコスト競争力のあるNK1ジェネリックを導入し、多国籍企業は加速されたパスウェイを活用して合剤を発売します。ファーマコビジランス(医薬品安全性監視)の能力が向上し、公立病院におけるデータ主導の処方組み入れがより現実的になります。

欧州では、EMAの整合化された承認と、技術革新とコスト抑制のバランスをとる強固な医療技術評価によって、一貫した需要が維持されています。各国の償還委員会は、実臨床での有効性データを重視し、レスキュー療法や再診の減少を証明する製品を好んでいます。MEAや南米といった新興地域はまだ発展途上であるが、現地生産に積極的な企業にとっては戦略的な事業拡大であり、断片的な規制状況を乗り切ることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんの有病率の増加

- 高悪性度化学療法レジメンの採用

- ガイドライン主導の制吐薬3剤併用療法の普及

- 合剤および徐放性製剤

- 経口制吐剤の使用を促進する経口がん治療薬の拡大

- 薬理遺伝学に基づく治療の個別化

- 市場抑制要因

- 特許切れによる価格低下

- アドヒアランスを制限する副作用プロファイル

- がん専門医による催吐性リスクの過小評価

- EMsにおける新規配合剤の償還制限

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 薬剤クラス別

- 5-HT3受容体拮抗薬

- NK1受容体拮抗薬

- ドーパミン拮抗薬

- カンナビノイド拮抗薬

- コルチコステロイド

- その他のクラス(ベンゾジアゼピン、抗ヒスタミン薬)

- 剤形別

- 経口剤

- 注射剤

- 経皮

- 舌下

- エンドユーザー別

- 病院

- がん専門クリニック

- 在宅医療およびASC

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Heron Therapeutics, Inc.

- Helsinn Group

- Novartis AG

- Pfizer Inc.

- Johnson & Johnson(Janssen)

- Baxter International Inc.

- Teva Pharmaceutical Industries Ltd.

- Sun Pharma Industries Ltd.

- Roche Holding AG

- Dr Reddy's Laboratories

- Cipla Ltd.

- Eisai Co., Ltd.

- Accord Healthcare

- Mundipharma Intl.

- Tesaro(Biotech)

- Fresenius Kabi

- Lupin Ltd.

- Orchid Healthcare