紙用染料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Paper Dyes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

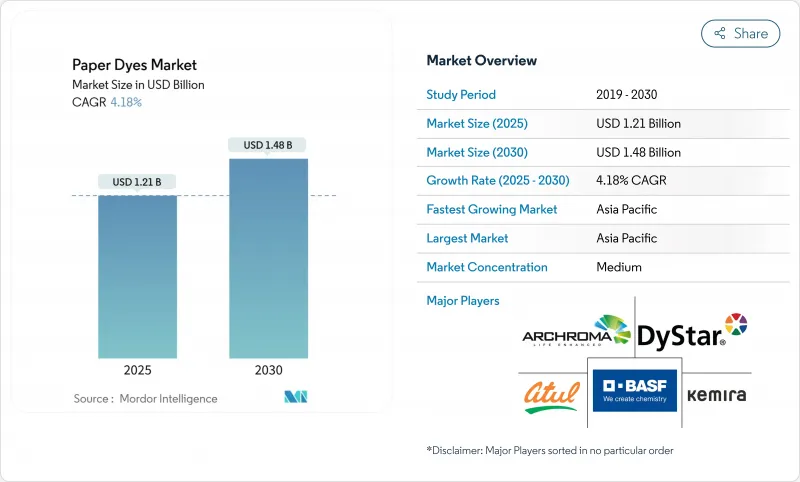

紙用染料の世界市場は、2025年に12億1,000万米ドル、2030年には14億8,000万米ドルに達し、CAGR 4.18%で成長すると予測されます。

この着実な軌道は、プラスチックから紙ベースのパッケージングへの構造的移行や、eコマース出荷における鮮やかでブランド一貫性のあるグラフィックに対する需要の高まりに支えられた、デジタル・ドキュメントの代替における市場の回復力を反映しています。最新のインクジェットラインとシームレスに統合できる液剤は、コンバーターのダウンタイム削減に役立っており、大手染料メーカーによる能力増強は原料供給のバランスを保っています。使い捨てプラスチックを制限する規制の追い風と、ブランドオーナーが再生可能な基材を好む傾向が、グラフィック用紙の数量が縮小しても拡大見通しを支えています。リグニン適合性やナノカプセル化された化学物質への投資により、サプライヤーの差別化が進み、食品と接触する用途や高速デジタル用途のプレミアムオーダーを獲得することができます。

世界の紙用染料市場の動向と洞察

プラスチックから紙ベースのパッケージングへのシフト

小売ブランドは、使い捨てプラスチック禁止に対応し、消費者の紙への嗜好に応えるため、石油ベースの基材をリサイクル可能な繊維ベースのフォーマットに置き換え続けています。ネスレ、ユニリーバ、その他の多国籍企業は現在、特定のSKUから最大97%のプラスチックを排除しており、複数のリサイクルループを通じて安定した性能を維持する高性能染料の注文を加速させています。欧州連合(EU)の単一使用プラスチック指令が生み出す規制の確実性が、食品に適合し、移行を防止する着色料を必要とするコンバーターへの設備投資を支えています。持続可能なパッケージングにプレミアムを支払う消費者の意欲は安定しており、染料メーカーは、回収繊維システムでのアルカリ脱墨や酸化漂白に耐える、新しい堅牢な処方の価格設定を守ることができます。

eコマースが後押しする段ボールとメーラーの需要ブーム

オンライン注文の80%以上が段ボールで発送され、小包の量はアジア太平洋と北米を中心に増加し続けています。フルフィルメントセンターでは、メンテナンスの少ないプリントヘッド用に設計された液体染料で稼働する高速回転インクジェットラインが必要とされ、大規模なパーソナライゼーションを即日で実現できるようになっています。2024年には包装工場の賃貸料が20年平均を45%上回り、これは構造的な生産能力拡大の明確なシグナルであり、紙用染料市場を予測期間にわたって維持することになります。

ペーパーレスオフィスとデジタル文書の普及

企業や教育機関のユーザーがデジタルワークフローを加速させた後、グラフィック用紙の需要は急激に縮小しました。欧州製紙産業連合(Confederation of European Paper Industries)は、2023年の紙・板紙生産量の13%減を記録し、グラフィックグレードだけでも28%減となりました。印刷量を50~70%削減するリモートワークプロトコルは依然として有効であり、電子署名プラットフォームはハードコピーの必要性を減らしています。包装用染料は多少の損失を相殺するもの、グラフィック用紙の縮小は、特に成熟した地域において、全体的なトン数の伸びを制限します。

セグメント分析

液剤は2024年の売上高の51.92%を占め、CAGR 6.40%で拡大すると予測されます。これは、eコマースパッケージのバージョンアップを支える高速インクジェットラインでの極めて重要な役割を強化するものです。パウダー・グレードは、大量輸送が容易な反面、粉塵暴露規則や分散時間の遅さと戦わなければならないです。ナノカプセル化された液体システムは、現在では1,000時間を超えるプリントヘッドのデューティサイクルを可能にし、コンバーターにとってメンテナンスのシャットダウンを最小限に抑え、OEEを改善します。温度変化に対する安定した粘度は、自動投与をサポートし、ジャスト・イン・タイムの生産目標に沿う。

ミニエマルションとマイクロ流体カプセル化の継続的な進歩により、保存性が向上し、25℃で保存した場合、標準的な製剤では6ヶ月であるのに対し、12ヶ月以上色相強度を保つことができます。その結果、コンバーターは期限切れ在庫による評価損を減らすことができます。パウダー・サプライヤーは、圧縮技術や防塵技術で対応しているが、デジタル化された工場では、液剤のライバルに遅れをとっています。

直接染料は、コスト効率の高い排紙プロセスで好まれ、2024年の売上高の28.45%を占め、大量のライナーボード工場での優位性を維持しています。しかし、反応染料分野は、優れた耐洗濯性を強みに、CAGR 5.90%で前進しています。これは、リサイクルに耐えるグラフィックを必要とする高級紙器ユーザーによって珍重される属性です。繊維別の試験によると、綿繊維を多く含む特殊グレードは、反応性染料で41.45%の染料取り込みを記録しているのに対し、他の化学薬品では35.68%です。

サプライヤーは、定着性を犠牲にすることなく、典型的な反応浴温度を90℃から60℃に下げ、エネルギー負荷を下げ、脱炭素目標に制約される工場での採用を拡大します。直接染料は、中性pH下で容易に付着するため、依然として定番であるが、その市場シェアは、サーキュラー・エコノミーの義務に沿った、より高価値の化学薬品に徐々に奪われています。

地域分析

アジア太平洋は2024年の収益の44.79%を占め首位を維持し、2030年までCAGR 5.70%で成長すると予測されるが、これは世界の製造業の核としての地位と急速に拡大する消費者市場を反映しています。中国の化学業界の覇者であるHengli、Wanhua、そして同業他社は、地域の自給率を高めるファインケミカル・プロジェクトに政府のインセンティブを投入しています。430万人の労働者を雇用する7,500の繊維企業を抱えるベトナムは、段ボールと特殊紙の消費を押し上げ、地域の染料使用量の増加につながります。

北米は、eコマース・フルフィルメントの成長と、飲食品多国籍企業の積極的なプラスチック削減宣言に後押しされ、金額ベースで第2位にランクされています。Archroma社のサウスカロライナ工場とSolenis社のバージニア工場は、現地に特化した供給を行っており、PFASに関する規制が明確になったことで、コンバーター各社は準拠した水性システムを採用するようになりました。グラフィックペーパーの縮小は総トン数を抑えているが、環境に最適化された染料を好むプレミアムグレードの注文は、インフレを上回る価格実現を支えています。

欧州は、厳しいREACH改正とパルプ価格の変動(北部晒針葉樹クラフトは2024年4月に1,380ユーロ/トンを記録)に直面し、営業利益率を圧迫しています。しかし、循環型経済に関する規制や、リグニン由来の着色剤の研究開発への資金提供において、欧州圏はリーダーシップを発揮しており、地元のサプライヤーは、高価値で環境に最適化された製品の最前線に位置しています。治療企業は、排出許可を満たすためにクローズドループ水処理に投資し、液体排出ゼロの野心に沿った低塩分、高排出染料への需要を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プラスチックから紙ベースのパッケージングへのシフト

- eコマースによる段ボールとメーラーの需要拡大

- 大手染料メーカーの生産能力増強

- バイオベースのリグニン適合染料の躍進

- 紙へのデジタルインクジェット印刷を可能にするナノカプセル化染料

- 市場抑制要因

- ペーパーレスオフィスとデジタル文書の普及

- 有毒アミンとREACH対応コストの上昇

- 木材パルプの入手可能性と価格の不安定性

- バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- 形状別

- 粉末

- 液体

- タイプ別

- 酸性

- 塩基性

- 直接

- 産地別

- オーガニック

- 合成

- 用途別

- 印刷・筆記

- パッケージング

- 専門分野

- その他(ティッシュ、衛生材料)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Archroma

- Ashok Alco-chem

- Atul Ltd.

- BASF

- Celanese Corporation

- ChromaScape

- DyStar Singapore Pte Ltd

- Kemira Oyj

- Kiri Industries Limited

- Lonza

- Merck KGaA

- Milliken

- Nitin Dye Chem Pvt. Ltd

- Setas Kimya

- Standard Colors, Inc.

- Steiner-Axyntis

- Sudarshan Chemical Industries Limited.

- Synthesia, a.s.

- Thermax Limited

- Vipul Organics Ltd.

- Zhejiang Longsheng

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日