|

市場調査レポート

商品コード

1842642

短腸症候群:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Short Bowel Syndrome - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 短腸症候群:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

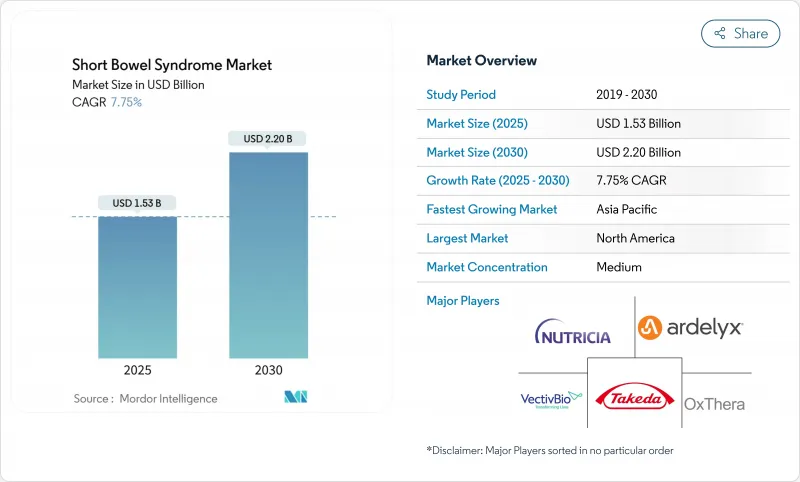

短腸症候群の市場規模は2025年に15億3,000万米ドル、2030年には22億2,000万米ドルに達し、CAGR 7.75%で成長すると予測されています。

現在の拡大は、疾患の早期発見、希少疾病用医薬品の迅速な承認、対症療法ではなく解剖学的回復を約束する組織工学の飛躍的進歩によって推進されています。2023年10月にメディケア・メディケイド・サービスセンター(CMS)が導入する新しいICD-10コードは、これまで報告されていなかった症例を発見し、治療対象者を拡大しています。同時に、デジタルヘルスプラットフォームにより、在宅非経口栄養(PN)がより多くの患者にとって実現可能なものとなり、入院コストが低下し、アドヒアランスが向上しています。競合の激しさは、GLP-2アナログ製剤が治療の選択肢の大半を占めていることから中程度であるが、製造上のボトルネック、長期的な安全性モニタリング、償還に関する精査の高まりにより、明らかなリスクが存在します。それでも、希少疾患に対する規制上の優遇措置と組織工学研究の収束が、今後5年間の短腸症候群市場の展望を大きく変えつつあります。

世界の短腸症候群市場の動向と洞察

SBSの有病率の上昇と複雑な消化器外科手術

新生児外科手術の進歩は、超低出生体重児の生存率を向上させたが、最近のコホートでは、新生児SBS発症率をNICU入院1,000人当たり22.1人まで押し上げました。成人の罹患率も同様の理由で上昇しています。腫瘍性腸切除や炎症性腸切除がより根治的に行われるようになり、生命は保たれるが腸の長さは短くなっています。2023年のCMSコーディングの変更により、これらの追加症例が可視化され、早期紹介が促され、新規治療薬への需要が刺激されました。

GLP-2アナログ製剤の迅速な承認と普及

FDAはteduglutideの対象年齢を1歳以上の小児に拡大し、apraglutideやsonefpeglutideなどの新規分子にファスト・トラックの資格を付与し、イノベーションとアクセスの好循環を生み出しました。武田薬品のGattex/Revestiveの2024年度の売上高は1,193億円で、前年比28.1%増となりました。逆に、ニュージーランド・ファーマのグレパグルチドは2024年12月に審査完了通知を受領し、市場の規制上の不安定さを浮き彫りにしました。

LMICsにおける高い治療費と限られたアクセス

PN、モニタリング、合併症管理を考慮すると、年間総治療費は患者一人当たり4万3,000米ドルを超えます。LMICの医療システムの多くは、GLP-2アナログ製剤に対する償還の枠組みやコールドチェーンのロジスティクスを欠いています。製造業者は段階的な価格設定を試みているが、インフラストラクチャー上の制約は依然として残っており、低コストのペプチドや簡略化されたPNレジメンへの関心が高まっています。

セグメント分析

GLP-2アナログは、2024年の短腸症候群市場の96.14%を占め、teduglutideの強固なエビデンスベースに後押しされました。成長ホルモン療法は、絶対的な売上規模は小さいもの、小児科専門医が粘膜の適応を促進するために採用するため、2030年までのCAGRは8.25%となる見込みです。apraglutideやsonefpeglutideのような週1回および月1回投与のGLP-2候補薬は注射の負担を軽減しようとする一方、OPKO HealthやEntera Bioは初の経口GLP-2ペプチドを開発しており、このシフトは短腸症候群の市場規模を維持療法に置き換える可能性があります。競合他社との差別化は、投薬の利便性、安全性、PNを減少させるデータの増加によって、支払者に受け入れられ、高価格を正当化することにあります。

今後の市場拡大は、持続的なPN減少と管理可能な大腸内視鏡監視を示す実臨床エビデンスにかかっています。次世代薬剤がポリープの減少を伴う同様の有効性を確認すれば、短腸症候群市場は急速に移行し、現在のGLP-2寡占状態が細分化される可能性があります。逆に、クラス全体に安全性のシグナルが出れば、再生医療や遺伝子編集医療に投資が振り向けられる可能性があります。

地域別分析

北米は2024年に短腸症候群市場の42.41%を創出し、専門的な腸不全センター、メディケアPN償還、GLP-2アナログへの早期アクセスに支えられました。CMSコーディングの更新と商業的適用範囲の拡大により、治療の可視性と経済性は確保されているが、支払基準は依然として厳しく、一部のプランでは12ヵ月間のPN依存を証明する文書が必要とされています。

欧州では、集中治療ネットワークとガイドラインの調和により、クリティカルマスが維持されています。NICEのテデュグルチドに関する商業的取り決めとESPENの集学的基準は、構造を提供し、治療のばらつきを減少させる。EUの臨床コンソーシアムもまた、ヒト組織工学における初の臨床試験を推進し、この地域の技術革新の足跡を強化しています。

アジア太平洋地域は2030年までのCAGRが9.34%と最も急速に成長する地域であり、中国の規制近代化と大腸がん罹患率の上昇に伴う切除件数の増加がその原動力となっています。中国では2023年に医療用特殊ミルクに関する規制が施行され、栄養バランスの取れた経腸栄養剤へのアクセスが拡大し、PNや薬物療法が補完されます。アプラグルチドの国際共同治験への日本の参加は、新規薬剤の承認までの時間を早める、極めて重要な試験への日本の参加を例証するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SBSおよび複雑な消化管手術の有病率の上昇

- GLP-2アナログ製剤の承認取得と普及の加速

- 希少疾病用医薬品の優遇措置と有利な償還

- 世界の患者登録とNGOによる啓発活動

- 組織工学的腸管研究開発のブレークスルー

- 遠隔PNモニタリングデジタルプラットフォーム

- 市場抑制要因

- LMICsにおける高い治療費と限られたアクセス

- 長期安全性に関する重大な懸念(例:腫瘍形成)

- ペプチド製造サプライチェーンのボトルネック

- マイクロバイオームと外科的イノベーションによる破壊的競合

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 薬剤クラス別

- GLP-2類似体

- 成長ホルモン

- グルタミン

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン・その他

- 患者年齢層別

- 成人(18歳以上)

- 小児(18歳未満)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Takeda Pharmaceutical Co. Ltd.

- Zealand Pharma

- VectivBio AG

- Ironwood Pharmaceuticals

- OxThera AB

- Nutrinia Ltd.

- Merck KGaA

- Ardelyx Inc.

- Nestle Health Science

- Hanmi Pharmaceutical

- 9 Meters Biopharma

- OPKO Health Inc.

- Jaguar Health

- Pfizer Inc.

- AbbVie Inc.

- Kyowa Kirin

- Johnson & Johnson(Janssen)