|

市場調査レポート

商品コード

1842641

トロカール:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Trocars - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| トロカール:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

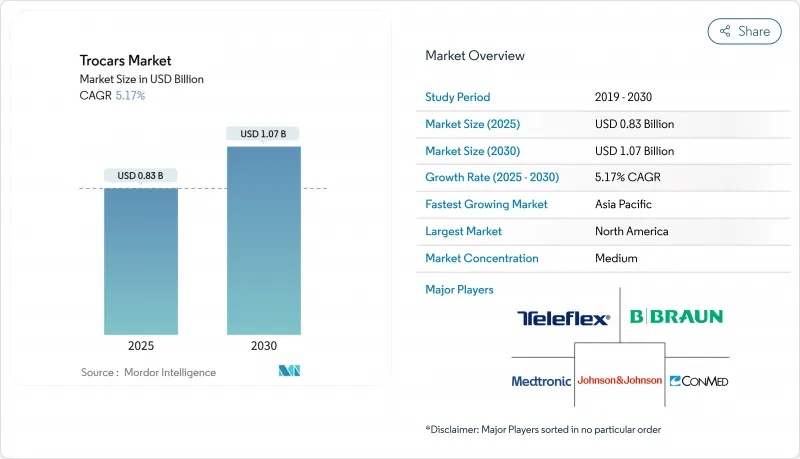

トロカールの世界市場規模は2025年に8億3,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは5.17%で、2030年には10億7,000万米ドルに達すると予測されます。

成長の背景には、開腹手術から低侵襲技術への継続的なシフト、光学式エントリーシステムの急速な普及、外来環境での処置量の拡大があります。アジア太平洋地域は、高度な医療へのアクセスを拡大する腹腔鏡技術プログラムを政府が引き受けるため、CAGRが6.87%と最も高くなると予測されます。北米では、機器メーカーと外来手術センター(ASCs)との間の一括購入契約が、価格帯を引き締めつつも販売台数の増加を牽引しています。一方、持続可能性の観点から、シャープの廃棄に関する規制が強化され、感染対策と低廃棄物プロファイルのバランスをとるリポーザブル・ハイブリッドへの関心が高まっています。競合の激しさは中程度です。多角的な医療技術大手2社がグローバルチャネルを支配しているが、ニッチ企業は肥満症に特化したシャフトや低出力の光学チップを提供することで、特殊な契約を獲得しています。

世界のトロカール市場の動向と洞察

開腹手術から低侵襲手術への急速なシフト

外科医は現在、開腹手術よりも腹腔鏡手術を好んでいます。その理由は、外傷診断において死亡率を90%、重大合併症を62%削減できるからです。入院期間の短縮は、病院予算のスリム化と病床回転の速さにつながり、施設によるトロカール依存のアプローチへの選好を強めています。機器メーカーは、アクセスポート、気腹フィルター、排煙弁をパッケージ化した手技別キットでこれに応え、割高な価格設定に拍車をかけています。エビデンスに裏打ちされた臨床的メリットの急増は、トロカール市場、特により安全な初回進入のための光学的ガイダンスを統合したシステムを後押ししています。そのため、病院は設備投資計画を見直し、腹腔鏡タワーとそれを補完するトロカール消耗品を優先するようになっており、ベンダーにとっては経常的な収益源となっています。

促進要因- 使い捨てトロカーの交換サイクルの加速化

CDCの2024年版手術部位感染症(SSI)アップデートでは、使い捨て器具を汚染に対する第一線の防御手段として位置づけています。施設は現在、ESGの担当者が埋立地の負担を考慮しながらも、使い捨て器具の回転を速め、これに対応しています。金銭的には、SSIを1回防ぐごとに2万~4万米ドルの治療費の増加を避けることができ、トロカールの追加費用を凌駕します。その結果、サプライチェーン委員会は、北米と西欧のトロカール市場を強化する動向として、適合シングルユースラインのリベート段階を固定する複数年の数量契約を延長しています。環境問題への反発から、研究開発はリサイクル可能なポリマーや金属を削減したカッティングエレメントへと方向転換しているが、現在の調達サイクルでは感染対策が最大の決定要因であることに変わりはないです。

促進要因- 政府出資の腹腔鏡技術プログラム

中所得国は、複雑な腹腔鏡手術の学習曲線を縮小するシミュレーションラボや指導者ネットワークを引き受けています。インドでは、地域のスキルセンターが年間5,000人以上の外科医をトレーニングしており、安全シールド一体型のエントリーレベルのトロカールキットに対する需要が高まっています。メーカー各社は、コストや言語のニーズに応えるため、付属品一式を簡素化したSKUやバイリンガルのIFUを用意し、以前は十分に浸透していなかった地域での販売量を伸ばしています。熟練度が上がると、外科医は光学式や刃のないタイプにアップグレードし、ASPが上昇します。このような能力開発助成金は、アジア太平洋とラテンアメリカの一部でトロカール市場を推進する自己強化型エコシステムを育んでいます。

肥満手術件数の増加

肥満の蔓延は、CAGR 6.96%の上昇を続け、より厚い腹壁を横断できるロングシャフト、低ドラッグトロカールの需要に拍車をかけています。同日退院を可能にするロボット単一吻合十二指腸-回腸バイパス(SADI)技術は、支払者が外来代謝手術に報酬を与えるため、採用をさらに加速します。技術チームは現在、気腹膜を保護しながら挿入トルクをカットするトロカールチップをモデル化しており、これは高BMI患者コホートで評価されている進歩です。外科医は、ワークフローに慣れるために単一のプラットフォームを標準化する傾向があるため、肥満治療センター・オブ・エクセレンスのお墨付きを得たベンダーは、粘り強いチャネル・パートナーシップを獲得しています。このような肥満手術の勢いは、信頼できる症例数と、長さの延長された光学式オブチュレーターのような手技に特化したアップセルによって、トロカール市場全体の成長を促進します。

OEM-ASC一括購入契約

ASCは330万人のメディケア受益者を治療し、61億米ドルの支払いを受けており、その交渉力を裏付けています。このチャネルを確保するため、メーカーは症例数に応じて段階的なリベートを交渉し、トロカールに気腹器やロボットアームをバンドルしています。ASCは、再加工のオーバーヘッドを省き、予測可能な無菌ディスポーザブルを重視し、無駄のない供給モデルは単一ベンダーの継続性を好みます。その結果、契約は固定化され、年間出荷台数は増加し、ASPの圧縮にもかかわらずトロカール市場の拡大を維持しています。

セグメント分析

ディスポーザブルユニットは、すぐに使える無菌性と再処理の手間がかからないことから、2024年のトロカール市場シェアの61.5%を占める。腹腔鏡検査の件数が多い病院は、SSIの回避が単価を上回るため、再発費用を受け入れています。しかし、持続可能性の義務付けと資本予算の圧力は、再使用可能なハンドルと無菌カニューレを組み合わせたハイブリッドモデルに注意を向けつつあります。このハイブリッド化はトロカール市場規模の22%を占め、CAGR6.1%で業界全体を上回ると予測されています。ライフサイクル評価では、ハイブリッドデザインは完全に使い捨てのセットと比較して温室効果ガス排出量を50%削減することが示されています。有効な洗浄消毒器ワークフローに投資する医療提供者は、ハンドルの償却によって1症例あたりの有効コストが低下するため、10年規模の節約を実現します。その結果、欧州とカナダの購買委員会は、入札に二酸化炭素削減スコアを組み込み、ハイブリッド需要を強化しています。

リユーザブルは、滅菌処理スタッフが豊富で、資本償却が数千ケースに及ぶ教育病院での足場を維持しています。米国の統合医療提供ネットワーク(IDN)の中には、保守契約を含めて、再使用可能なポートの投資回収期間が6年というところもあります。それでも、外科医が軽量ポリマー製ハウジングを好むため、完全に再利用可能なステンレススチール製セットはニッチな存在となっています。今後の予測では、片手で開腹できるモジュラー設計、一体型気腹バルブ、使用状況追跡用のRFIDタグなどが競合の中心になると思われます。初期価格を高騰させることなくこれらの機能を最適化するベンダーは、価値を重視する医療システムでトロカール市場のシェア拡大を勝ち取る態勢を整えています。

ブレードレス機器は2024年の売上高の46.65%を占め、腹膜穿刺力を低下させる組織分離コーンが支持されています。しかし、光学式/直視式モデルは、リアルタイムのエントリー可視化を証明するアウトカムデータにより、毎年7.56%拡大しています。ある多施設共同試験では、1,187例で光学式オブチュレーターを使用した場合、大血管損傷はゼロであったと報告されています。優れた安全性プロファイルは、支払側の品質評価基準や過誤リスクの軽減に合致するため、病院は割高な価格設定を正当化できます。

ブレード式トロカールは、歴史的に高抵抗組織用の主流であったが、現在でも、迅速なアクセスが最も重要な外傷や肥満治療用のセットで使用されています。腹膜に到達した時のみ引っ込む無外傷シールドのような技術革新は、カットスルーリスクを軽減し、その妥当性を保っています。2024年の比較試験で、Veress針を挿入した場合の15.7%に対して、トロカールを直接挿入した場合の合併症発生率は3.3%であったことから、トロカール直接挿入法は支持されつつあります。将来的な競争力は、光学式とブレードレスモードを切り替えられるマルチモーダルポートにあり、多様な患者の解剖学的構造にわたって有用性を拡大し、それによってトロカール市場へのベンダーの浸透を深めています。

地域分析

北米は2024年にトロカール市場の42.34%を占め、400万件の腹腔鏡症例と積極的なASCの成長によって支えられています。カナダの国民皆保険制度は、地方の外傷センターのための光学的アップグレードを償還し、メキシコは、米国の退職者を私立病院に誘導する国境を越えた医療観光から利益を得ています。規制の予測可能性と確立された滅菌基準がプレミアムASPを維持し、北米のトロカール市場規模全体への貢献を強化しています。

アジア太平洋のCAGRは6.87%です。中国は県立病院の腹腔鏡技術ラボに資金を提供し、トロカール使用量の2桁増に拍車をかけ、沿岸部の3次センターとの能力差を縮めています。インドの中産階級は、民間肥満治療パッケージを選択する傾向が強まっており、長さの延長された光学式ポートの堅調な再注文活動をもたらしています。日本は、より安全な挿入を求める外科医の高齢化が進んでいるため、オプティカルエントリーシステムの早期導入を好んでいます。韓国とオーストラリアは、排煙装置と一体化した最高級の使い捨てキットを支持しています。これらの力学が、この地域のトロカール市場シェアの拡大を支えており、輸入関税を抑えるために現地生産を正当化しています。

欧州の売上高は約28%で、ドイツ、フランス、英国が手術件数をリードしています。EUのグリーン・ディールは、病院に対して環境への影響を毎年開示することを義務付け、使い捨てのプラスチック製器具からハイブリッド・ハンドルへの移行を促しています。スカンジナビアの入札では、ライフサイクル炭素指標に最大20%の加重が与えられるようになり、使い捨ての採用が加速しています。中欧と東欧は消費力では遅れをとっているが、ドナー資金による腹腔鏡プログラムを誘致し、ベースラインのトロカール需要を刺激しています。EU以外では、中東のGCC諸国が新しいメガ病院にロボット手術室とハイスペックな光学ポートを設置し、アフリカでは南アフリカの大学病院とナイジェリアの民間センターが導入の中心となっています。

ラテンアメリカのシェアは1桁台半ばだが、ブラジルが重要な医療機器の輸入関税を自由化したため、上昇余地があります。アルゼンチンは通貨が不安定なため、資本の輸入が制限されているが、再利用可能なステンレス製セットに対するグレーマーケット需要を生み出しています。こうしたギャップを埋める地域全体のディストリビューターが、規制のハーモナイゼーションを前に、先行者利益を築きました。これらの地域的多様化により、世界のトロカール市場は、地域特有の償還ショックやサプライチェーンショックから守られ、安定した総需要カーブを維持することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 開腹手術から低侵襲手術への急速なシフト

- 肥満人口の急増による肥満手術件数の増加

- 厳格な感染管理の義務化による使い捨てトロカールの交換サイクルの加速化

- 政府出資の腹腔鏡技術プログラムが中所得国での採用を後押し

- 内臓損傷リスク軽減のための光学式エントリーシステムへの業界移行

- OEMとASCの一括購入契約による米国での販売台数の増加

- 市場抑制要因

- シャープス廃棄物処理に関する規制強化

- トロカール使用に伴う合併症

- サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 使い捨て

- 再利用可能

- チップ設計別

- ブレード

- ブレードレス

- 光学式

- 用途別

- 一般外科・消化器外科

- 婦人科手術

- 泌尿器外科

- 肥満手術

- その他の腹腔鏡手術

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Ethicon Inc.(Johnson & Johnson)

- Medtronic plc

- B. Braun Melsungen AG

- Teleflex Incorporated

- CONMED Corporation

- Applied Medical Resources Corp.

- CooperSurgical Inc.

- Olympus Corporation

- Karl Storz SE & Co. KG

- Stryker Corporation

- Richard Wolf GmbH

- Purple Surgical UK Ltd

- GENICON Inc.

- Grena Ltd

- LaproSurge Ltd

- Microline Surgical Inc.

- KLS Martin Group

- SeonMed Tech Co. Ltd

- Zhejiang Geyi Medical Instrument Co. Ltd

- Trokamed GmbH