ポータブル酸素濃縮器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Portable Oxygen Concentrators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842627

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

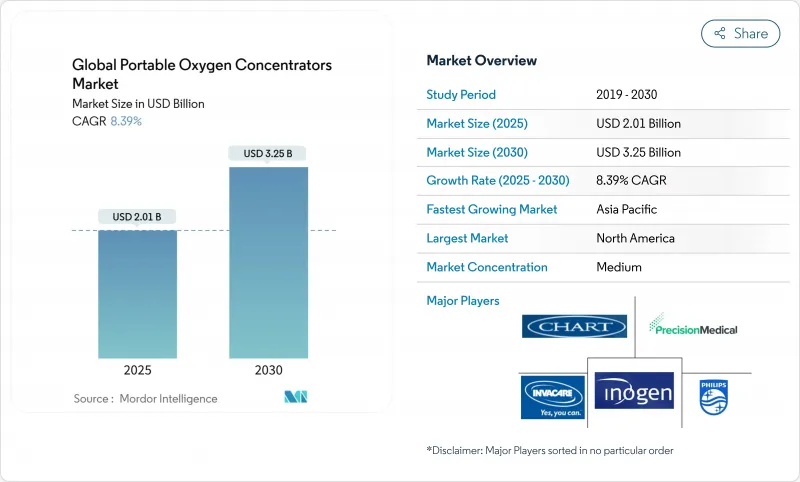

ポータブル酸素濃縮器市場規模は2025年に20億1,000万米ドルに達し、2030年には32億5,000万米ドルに達し、CAGR 8.39%で拡大する見通しです。

機器の小型化、バッテリーの高密度化、在宅酸素療法に対する幅広い償還制度により、パンデミックの急性期が終わった後も需要は高いままです。フィリップス・レスピロニクス社の2024年撤退により、2つの主要モデルが廃止され、ライバルの生産能力が開放され、ドライブ・デビルビス・ヘルスケア社の生産規模拡大やGCEグループの新規立ち上げが加速しました。連続流機器は依然として処方箋の主流を占めているが、パルス流機器はより軽量なフォームファクターとより長い作動時間のおかげで急成長しています。慢性閉塞性肺疾患(COPD)が引き続きポータブル酸素濃縮器市場の中心である一方、COVID後の呼吸困難やウェルネス旅行の使用事例が顧客ベースを拡大しています。中国とインドが医療機器登録を簡素化し、現地生産能力に投資していることから、アジア太平洋地域が急成長地域として浮上しています。

世界のポータブル酸素濃縮器市場の動向と洞察

在宅酸素療法における償還の拡大

2024年のHCPCSコード更新により、請求が簡素化され、臨床医とDMEサプライヤーの管理上の摩擦が軽減されました。在宅酸素が再入院を減少させるというエビデンスが蓄積されるにつれ、民間保険会社もこの枠組みを模倣しつつあります。COVID-19で初めて認められ、現在では恒久化された遠隔医療評価により、農村部や移動が困難な患者は、直接訪問しなくても資格を得ることができます。こうした政策転換により、対応可能な患者層が拡大し、ポータブル酸素濃縮器市場が強化されます。

小型化と電池密度の飛躍的向上

リチウムゼオライトカラムは酸素純度を向上させながらキャニスターサイズを縮小し、メーカーは流量を損なうことなく装置の重量を3ポンド以下にすることができます。Inogen社のRove 4は、最大840ml/分の酸素を供給し、1個のバッテリーで5時間45分持続します。OXFOシステムは、臨床試験において、連続フロー供給と比較して92.3%の酸素を節約しました。FAA準拠の電子機器により、高度10,000フィートまでの安全な機内使用が可能となり、酸素に依存する旅行者の移動手段の選択肢が広がりました。Arduinoプラットフォーム上に構築されたリアルタイム純度センサーは、現在、使用状況分析を提供し、予防保守をサポートし、装置の信頼性を高めています。

リチウムイオン電池の輸入関税

米国は中国製品に125%の関税を課し、中国製医療機器の75%と多くのPOCバッテリーパックに影響。病院は予算の10.5%を医療用品に充てているため、関税による値上げで調達予算が逼迫します。メーカーはコスト管理のため、組立をメキシコに移し、二重調達戦略を進めています。利益率の低下を避けるため、移転価格の見直しと関税評価の最適化が推奨されます。短期的な価格変動はポータブル酸素濃縮器市場の短期的な成長を鈍らせるかもしれないが、長期的な需要ファンダメンタルズは維持されています。

セグメント分析

2024年のポータブル酸素濃縮器市場シェアの53.82%は連続流ユニットが占め、ポータブル酸素濃縮器市場規模における最大のスライスを生み出しました。先進的なコンプレッサー設計とより高効率のふるいにより、低騒音で毎分吐出空気流量が増加し続けています。パルスフローデバイスは、ケーシングの軽量化と呼吸検出アルゴリズムの改良により、アクティブユーザーが満足するようになり、CAGR 9.47%を記録しています。バッテリー駆動時間が5時間を超えたことで、パルスモデルは1日がかりの遠出にも対応できるようになりました。業界はユーザー中心の設計を重視しているため、患者は処方パラメーターだけでなく、ライフスタイルに合った機器を選ぶようになっています。

ポータブル酸素濃縮器市場では、連続送気とパルス送気を自動的に切り替えるハイブリッドモードが出現しています。アルゴリズム主導のパルス変調は、睡眠中にユーザーを起こすことなく酸素を節約し、据置型システムとの臨床的ギャップを縮める。テキサスA&M大学の調査では、リアルタイムの加速度計データに基づいて必要流量を予測する機械学習モデルを実証しており、手動調整を最小限にする適応型装置を予見しています。これらの技術革新は、これまで重量のある据置型機器に頼っていた中等症患者層におけるポータブル酸素濃縮器産業の足跡を拡大するはずです。

COPDは2024年のポータブル酸素濃縮器市場シェアの62.67%を占め、長期的な治療プロトコルが確立されていることからポータブル酸素濃縮器市場規模の中心的な貢献者となっています。女性や高齢者の診断率上昇により、COPD分野は安定しています。呼吸窮迫症候群は、臨床医がポータブル療法を慢性治療から急性期後の早期回復に拡大するため、CAGR最速の10.06%を記録しています。COVID後の線維症患者は、断続的でありながら移動可能な酸素を必要とし、新たなコホートを増やしています。

喘息と間質性肺疾患は、ポータブル酸素濃縮器市場において中程度ではあるが重要な位置を占めています。現在、線維化性ILD患者の38%近くが酸素療法を開始しており、特に特発性肺線維症の患者が多いです。2024年に実施された無作為化試験のエビデンスによれば、24時間酸素投与と15時間酸素投与の間に転帰の差はなく、ポータブル酸素濃縮器に有利な短時間投与レジメンが標準になる可能性を示唆しています。このような知見は、多様な肺疾患に対する携帯型装置に対する医師の信頼を強めることになります。

地域別分析

北米はポータブル酸素濃縮器市場の2024年売上高の43.70%を占め、メディケアの予測可能な支払い上限と、承認モデルによる国内空輸を可能にする包括的なFAA規則に支えられています。米国の供給業者は現在、多機能呼吸器用に改訂されたCMS-855Sフォームカテゴリーに登録する必要があり、より厳しい監視と資格認定基準が確保されています。カナダは在宅酸素のための州補助金を拡大し、サブコンポーネントの国境を越えた貿易を促進する一方、メキシコは関税の影響を受けやすいリチウムイオンアセンブリーの代替製造ハブとしての地位を確立しています。

アジア太平洋地域はCAGR 11.24%と最も急成長している地域であり、2030年までのポータブル酸素濃縮器市場規模に最も大きな増加をもたらします。中国は、規制当局が審査経路を早めたため、2023年の医療機器登録件数が25.4%急増しました。インドは2025年までに医療機器市場が500億米ドルに達すると見込んでいるが、まだ機器の70%を輸入しているため、欧米の技術と現地組立を組み合わせた合弁事業の余地があります。日本は、高齢化社会がロボットを活用した在宅医療と歩調を合わせ、小型化機器の早期導入をリードしています。

欧州は、医療機器規制の枠組みが安全基準を調和させるにつれて着実な普及を見せるが、サプライチェーンはエネルギーコストと原材料のインフレによるマージンプレッシャーを感じています。中東とアフリカは、湾岸諸国が国家遠隔医療プラットフォームに投資し、サハラ以南の国々がパンデミックの教訓に対応して酸素インフラを構築するにつれて需要が増加しています。南米は緩やかな成長を記録し、ブラジルは官民調達の枠組みを活用して地方の診療所に携帯型ユニットを供給し、アルゼンチンは通貨変動を相殺するために現地生産を奨励しています。地域の多様性により、直接輸入、受託製造、戦略的パートナーシップを組み合わせた柔軟な市場戦略が必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在宅酸素療法における保険償還の拡大

- 小型化とバッテリー密度の飛躍的向上

- 慢性呼吸器疾患の増加

- 携帯型酸素を必要とするアドベンチャー&ウェルネス旅行の増加

- 酸素依存度の高い高齢化

- COVID後の在宅長期酸素療法需要

- 市場抑制要因

- メンテナンス不良による細菌汚染のリスク

- 長時間のカニューレ使用による皮膚への悪影響

- リチウムイオン電池の輸入関税によるBOMコストの上昇

- 低価格POCの偽造品によるブランド信用の低下

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 技術別

- 連続フロー

- パルスフロー

- その他

- 用途別

- 慢性閉塞性肺疾患(COPD)

- 喘息

- 呼吸困難症候群

- その他

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 長期介護施設

- 救急医療サービス(EMS)

- 流通チャネル別

- 耐久性医療機器(DME)販売店

- ダイレクト・ツー・コンシューマー(オンライン)

- 病院薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Koninklijke Philips N.V.

- CAIRE Inc.(Chart Industries)

- Inogen Inc.

- Invacare Corporation

- Drive DeVilbiss Healthcare

- ResMed Inc.

- O2 Concepts LLC

- Precision Medical Inc.

- Nidek Medical Products Inc.

- GCE Group

- Besco Medical

- Yuwell Jiangsu Medical

- OxyGo LLC

- Foshan Keyhub Electronic Industries

- Beijing North Star Sci-Tech

- Longfian Scitech

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日