|

市場調査レポート

商品コード

1842624

検体回収バッグ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Specimen Retrieval Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 検体回収バッグ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

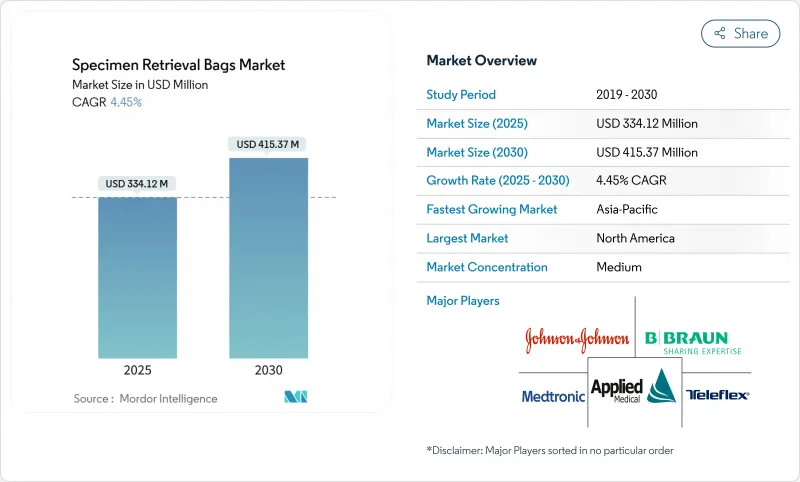

検体回収市場は2025年に3億3,412万米ドルに達し、2030年には4億1,537万米ドルに達すると予測され、予測期間中のCAGRは4.45%です。

この成長は、償還政策、腫瘍学に焦点を当てた封じ込めガイドライン、外来手術ブームが相まって低侵襲手術の対応可能ベースが拡大している、成熟しつつも回復力のある分野を反映しています。慢性疾患負担の増加、腹腔鏡機器の技術更新サイクルの顕著化、外来環境へのシフトの加速は、価値観に基づく医療が高価な機器価格への監視を強める中でも、需要を安定させています。アジア太平洋地域はCAGR6.13%と最も速いペースで推移しており、北米は定着した償還と2024年以降のモルキュレーション基準の早期導入が強みとなって売上シェア42.75%を獲得しています。着脱式バッグのシェアは65.35%で、着脱式がCAGR 5.23%を記録したとはいえ、実証済みの簡便性に対する外科医の信頼を裏付けています。競合の激しさは依然として緩やかです。大手既存企業は、グローバルな流通、強固な規制文書、製品の段階的なアップグレードによって地位を守っています。

世界の検体回収バッグ市場の動向と洞察

低侵襲手術への需要の高まり

外来手術センター(ASC)は、2034年までに21%の手術件数の増加を見込んでおり、症例時間の短縮に適合する信頼性の高い検体回収バッグへの需要を直接的に高めています。メディケアは2025年にASCの診療報酬を3.8%引き上げ、サプライチェーン・コストの上昇にもかかわらず、腹腔鏡手術の経済的余地を拡大します。ロボットによるワークフローはシェアを伸ばしているが、複雑な症例では手術時間が長くなるのが現状であり、技術革新とスループットのバランスが取れた抜去装置の必要性が浮き彫りになっています。プレローディング、セルフオープニングパウチで対応するメーカーは、ASCの購買を支配する効率指標を満たすため、展開のしやすさを重視しています。欧州も同様の動きを見せているが、循環型経済(サーキュラー・エコノミー)指令の高まりにより、バリア性を損なうことなくリサイクルを可能にするポリマーブレンドへの関心が高まっています。

慢性疾患による世界の手術件数の増加

世界銀行は、糖尿病、がん、心血管疾患に関連した症例数の増加を反映し、2024年のブラジルの手術件数は人口10万人当たり4,433件になると予測しています。しかし、サハラ以南のアフリカの術後死亡率は世界平均の2倍にとどまっており、高価値医療機器の導入を妨げるインフラ格差が浮き彫りになっています。先進国では現在、広範囲の腫瘍切除をサポートするために、排煙対応シールや補強縫い目など、回収機能をカスタマイズしているが、中低所得国では、手頃な価格とわかりやすい使いやすさを優先しています。このように臨床の現実が異なるため、メーカー各社は、耐穿刺性を向上させた高級ポリウレタン製バッグと並行して、従来のナイロン製バッグをポートフォリオに残すよう、製品戦略に段階を設けています。

独自の回収システムは単価が高い

2024年に行われた腹腔鏡下スリーブ状胃切除術に関する比較研究では、ブランドバッグと直接抜去術の合併症発生率に統計的な差がないことが判明し、専用器具に対する価格圧力が強まっています。ラテンアメリカの保健省はこの懸念に共鳴し、販売業者のマージンを圧迫する基準価格の上限を課しています。これに対し、グローバル・サプライヤーは、無菌バリア性能を維持しつつ、より薄いフィルム・ゲージと簡素化されたクロージャー・トグルを特徴とするバリュー・セグメントを導入しています。アジア太平洋の病院は、トロッカーにリトリーバルパウチをバンドルする複数年入札を交渉し、スケールメリットを活かして1個当たりのコストを削減しています。このような戦略は、抑制を部分的に相殺するものではあるが、転帰の優位性を実証する必要性を強めるものです。

セグメント分析

2024年の売上高の65.35%を非脱着式バッグが占め、ハイスループット環境において信頼性を発揮し、検体回収市場を支えます。このセグメントの利点は、故障モードを最小限に抑えるシンプルな巾着式開閉であり、連結スペースが乏しいシングルサイト腹腔鏡検査を採用する場合に特に価値のある機能です。病院からの報告では、硬質リングがあらかじめ装着されているため、パウチの装填ミスが少なく、迅速なターンオーバーが可能です。着脱式はシェア34.65%にとどまるが、CAGR5.23%を記録しています。これは、外科医が腹腔内操作を減らす段階的抽出を高く評価しているためです。着脱式システムの検体回収市場規模は2025年に1億1,500万米ドルと推定され、2030年には1億4,900万米ドルに達すると予測されます。アプライド・メディカルのInzii(R)ラインは、腔外に出ると口が再び開くガイドビーズを内蔵しており、以前の使い勝手の懸念に対処する段階的な進歩を示しています。一方、整形外科のスポーツ医学的関節鏡検査に対応するため、周辺補強とオプションの剥離を特徴とするハイブリッドパウチが登場しました。メーカー各社は、在庫の幅広さとコスト効率のバランスを取る必要があり、多くの場合、共有のイントロデューサー・プラットフォーム上に構築されたモジュール式のハンドルとバッグの組み合わせを提供しています。検体回収業界は、ポリマーの技術革新に注視し続けており、環状オレフィン共重合体ブレンドは、術中可視化のための高い透明性が期待できるが、現在のところ高価格帯です。外科医は依然としてマグネットクロージャーシステムのラッチ不良を警戒しており、確実なフィールドデータで代替品の信頼性が確認されるまでは、剥離不可能なポーチがシェアの大半を維持すると思われます。

地域分析

北米は2024年に世界売上高の42.75%を占めたが、これは強固な保険償還と腫瘍学封じ込めガイダンスの早期遵守により、機器の高い利用率が確保されたためです。2025年にはダヴィンチのアップグレードが広く採用され、泌尿器科や一般外科でのトロッカー対応パウチの需要も高まる。しかし、支払者は使い捨て支出を抑制するためにバンドルDRGの見直しを行い、バリュー製品を奨励し、サプライヤーは2025年半ばに段階的なラインを導入するよう促しています。アジア太平洋地域は、医療投資の増加、人口動態の高齢化、二次都市への腹腔鏡技術の急速な普及により、CAGR 6.13%で成長をリードしています。中国が2025年にボストン・サイエンティフィックのFARAPULSE(TM)をNMPAに承認したことは、先進的なシステムに対する規制当局の開放性を示すものであり、補完的な検索ソリューションの並行的な受け入れを促すものです。

日本とオーストラリアは周囲に滑り止めが施された高級パウチを好むが、インド、インドネシア、ベトナムは基本的な漏れ防止要件を満たすコスト効率の良いナイロン製バッグに傾倒しています。ドイツと北欧の病院では、使用済みパウチを産業用原料に転換する引き取り制度を試験的に導入しています。中東は湾岸の大型ロボット手術センターに投資しており、小さな筋膜開口部から肥大した甲状腺や腎臓の検体を除去できる大容量バッグの需要につながっています。アフリカは、労働力不足と術後死亡率の課題によって依然として制約を受けているが、南アフリカとナイジェリアの教育病院は、ドナー由来移植プログラムのために回収システムを採用しています。ブラジルとメキシコに代表されるラテンアメリカでは、現地製造のパウチに対する税制上の優遇措置と、民間ネットワークにおける海外ブランドの高級品とが共存しているため、採用はまちまちです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術に対する需要の高まり

- 慢性疾患による世界の手術件数の増加

- 腹腔鏡機器の急速なアップグレード・サイクル

- 新興外来手術センターでの採用急増

- 2024年以降の腫瘍学ガイドラインによる"インバッグ"モルセレーション基準

- リサイクル可能なポリマー製回収バッグのサーキュラーエコノミー推進

- 市場抑制要因

- 独自の回収システムの単価が高め

- グローブ/直接抜去に対する臨床的有益性を疑問視するエビデンス

- 低所得国での先進的MISの普及率の低さ

- ロボット支援検体抽出のスキル格差

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- タイプ別

- 取り外し可能な回収バッグ

- 脱着式回収バッグ

- 用途別

- 消化器外科

- 泌尿器外科

- 婦人科手術

- その他の外科(胸部外科、肥満外科、腫瘍外科)

- エンドユーザー別

- 病院

- 外来手術センター(ASCs)

- 専門クリニックおよび医師が経営するクリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(Ethicon)

- Medtronic plc

- Teleflex Inc.

- Applied Medical Resources

- CONMED Corp.

- B. Braun SE

- Grena Ltd.

- LaproSurge

- Stryker Corp.

- Purple Surgical

- CooperSurgical

- Duomed Group

- Locamed

- Microval

- EndoEvolution

- Espiner Medical

- Victor Medical Instruments