|

市場調査レポート

商品コード

1842613

ナノテクノロジードラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nanotechnology Drug Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ナノテクノロジードラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

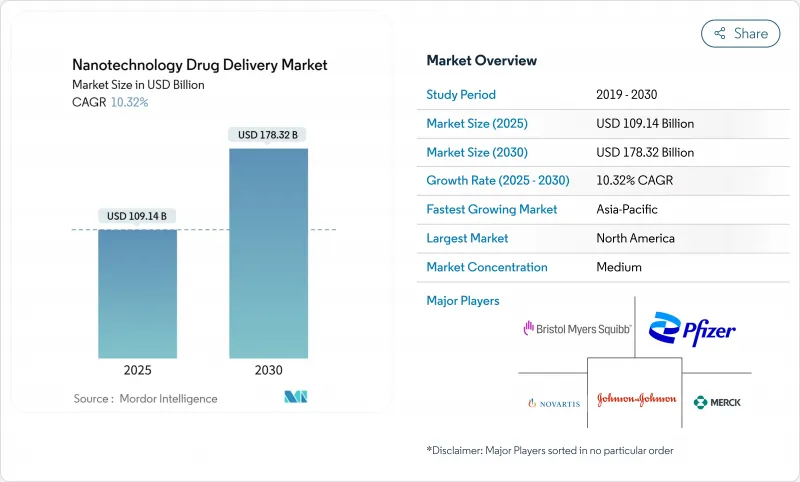

ナノテクノロジードラッグデリバリー市場は、2025年に1,091億4,000万米ドルとなり、2030年には1,783億2,000万米ドルに達し、CAGR 10.32%で拡大する見通しです。

この勢いは、高度な製造、明確な規制経路、ナノ化されたキャリアが薬物の標的性と安全性プロファイルを向上させるという臨床的証明の蓄積の間の緊密な連携を反映しています。すでに収益の3分の1を占めている脂質ナノ粒子への需要の急増や、遺伝子医療やその他の複雑な生物製剤への製薬セクターの軸足によって、成長はさらに推進されます。がん領域は、腫瘍の不均一性に対処するプレミアムで精密ベースの製剤をプロバイダーが求めているため、引き続き収益の柱となっており、遺伝子治療とmRNAプログラムが拡大ペースをリードしています。地域別では、研究開発費の定着と規制当局の動きの速さにより北米がリードを保っているが、手厚い公的資金と急速な生産能力増強を背景にアジア太平洋が急伸しています。投与経路も多様化しており、吸入デバイスの改良と製剤科学が成膜効率の向上を推進する中で、肺投与が静脈投与の優位性に挑み始めています。長期的には、製造ノウハウがナノテク薬物デリバリー市場において重要な差別化要因となるため、スケーラブルな脂質およびポリマーシステムを中心としたプラットフォームの統合が競争力学の転換を約束します。

世界のナノテクノロジードラッグデリバリー市場の動向と洞察

がん、遺伝性疾患、心血管疾患の有病率の上昇

がん、希少遺伝性疾患、慢性心疾患の罹患率が加速しており、より正確な投与と組織ターゲティングを必要とする患者の対処可能なプールが拡大しています。平均余命の伸びと診断の向上が症例数を増やし、毒物の流出を抑えながら生物学的障壁を通過できるナノ対応製剤への要請を強めています。心血管治療では、ナノ粒子は動脈硬化プラークを狙い撃ちするように設計されています。オレゴン州立大学の研究者たちは、前臨床モデルで炎症カスケードを鎮めるためにナノ粒子を使用したところ、標的化精度が94%向上したことを報告しており、疾病負担が具体的な商業需要に変わりつつあることを強調しています。ある治療分野での成功は、隣接する分野への関心を呼び起こし、ヘルスケアシステム全体への採用曲線を加速させることが多いです。病院の処方箋で優れた有効性と安全性の記録が確認されるにつれ、ナノ製剤への需要が高まり、ナノテクノロジードラッグデリバリー市場の収益基盤が強化されます。

ナノ化生物製剤と遺伝子治療のパイプラインの成長

メッセンジャーRNAワクチンは、脂質ナノ粒子デリバリーの商業的・規制的実現可能性を検証し、次世代遺伝子治療を目的としたベンチャー資金調達と戦略的取引の波を引き起こしました。大手医薬品メーカーは学術研究所と提携し、壊れやすい分子を保護し、エンドソームからの脱出を促進するカプセル化化学物質を改良しています。ファイザーとUTサウスウェスタンとのRNAペイロード技術に関する共同研究は、ベンチからベッドサイドへの移行時間を短縮することを目的とした共同研究モデルの典型です。より多くの候補が中間段階の臨床試験をクリアするにつれ、規制当局の安心感も高まり、承認リスクが軽減され、腫瘍学、希少疾患、代謝性疾患にわたるナノベースの治療薬への道が広がっています。このように、パイプラインの成長は専門的な製造能力に対する需要を強化し、ナノテクノロジードラッグデリバリー市場で事業を展開するサプライヤーにとって長期的な収益の見通しを支えることになります。

ナノ製剤の高いCMC&GMPコンプライアンスコスト

ナノ薬剤は、多くの場合、特注の製造設備、微粒子モニタリング、高度な分析を必要とするため、固定費は従来の注射剤を大きく上回る。粒子径、ゼータ電位、表面化学の詳細な特性評価は、保存期間中も維持されなければならず、複雑さを増しています。ナノ材料医薬品に関するFDAの2024年ガイダンスでは、厳格な工程内試験が強調されているが、多くの中小企業はその費用を捻出するのに苦労しています。高いコンプライアンス・コストは上市スケジュールを遅らせ、後続製剤の開発を抑制し、ナノテクノロジードラッグデリバリー市場の拡大を抑制する可能性があります。

セグメント分析

脂質ナノ粒子は2024年の売上高の32.33%を占め、ナノテクノロジードラッグデリバリー市場の中核であり続ける。臨床検証と互換性のある賦形剤のサプライチェーンが組み合わさり、2030年までのCAGR予測は13.23%で、高い普及率を維持しています。mRNAワクチンの成功のニュースは、治療カテゴリー全体の脂質ベースの設計を正常化し、CDMOに専用ラインの拡大と長期契約の確保を促しました。ポリマー系はシェア2位だが、慢性療法における放出プロファイルの調節に優れ、マルチペイロードコンストラクトで有望視されています。ナノクリスタルは難溶性薬物のためのスペースを確保しつつあり、デンドリマーは合成の負荷が大きいにもかかわらず、多価リガンドディスプレイに重点を置く研究者にアピールしています。量子ドットはイメージングというニッチ分野を維持しているが、重金属コアによる規制上の逆風に直面しています。プロセスの拡張性と規制上の前例が、フロントランナーのプラットフォームを実験的ニッチから引き離し続け、より広範なナノテクノロジードラッグデリバリー市場内の資本配分の指針となると思われます。

2024年の売上高の43.54%はがん領域です。がん治療では、より高い投与強度や局所的な放出を可能にするイノベーションが報われることが多いからです。化学治療薬のリポソーム製剤は、依然として永続的な収益の柱です。遺伝子治療とmRNAの適応症はCAGR 13.63%で進展しており、分子レベルの介入への業界のシフトを象徴しています。神経領域では、血液脳関門を通過するナノキャリアを利用したプログラムが勢いを増しており、リウマチ領域では、抗炎症剤の候補が徐々にステロイドの全身投与に取って代わりつつあります。心血管系の臨床試験はまだ小規模だが、プラークを標的とするナノ粒子がフェーズIIIで有効であれば、さらに拡大する可能性があります。これらを総合すると、ナノテクノロジードラッグデリバリー市場全体のキャッシュフローを安定させる多様なビジネスチャンスが生まれることになります。

地域分析

北米は、2024年の世界売上高の39.67%を占め、FDAの明確なガイダンスとベンチャー資金調達網の密なおかげで、ヒト初臨床試験の磁石であり続けています。カナダは、寛大な研究開発控除と、米国としばしば協調する現実的な規制当局によって、この地域の状況を強化しています。ナノテクノロジードラッグデリバリー市場は、ファーマコビジランスを確保しながら技術革新に報いる予測可能な償還制度から利益を得ています。

欧州は、Horizon Europeの助成金と、学術界と産業界をトランスレーショナル・パイプラインに結びつける各国共同出資によって牽引力を維持しています。ドイツの化学クラスターは賦形剤や界面活性剤を供給し、ベネルクス地域は臨床試験のインフラを提供しています。中央集権的な調達による価格圧力にもかかわらず、これらの特性が一体となって堅調なナノテクノロジードラッグデリバリー市場を支えています。

アジア太平洋は最も急成長している地域で、13.03%のCAGRを記録し、サプライチェーンを再構築しています。中国は、cGMPナノパークに資金を供給し、支援的な知的財産改革を展開することで、コスト効率の高い製造ハブとしての地位を確立し、地域の拡大を支えています。材料科学に長けた日本は脂質やポリマーライブラリーを発展させ、韓国のコングロマリットはデバイスと医薬品開発を統合してタイムラインを短縮します。インドはジェネリック・ナノ注射剤で世界の輸出市場を狙っています。これらの開発により製造速度が向上し、ナノテクノロジードラッグデリバリー市場全体が活性化します。

ラテンアメリカと中東は、現在のところ収益は小幅だが、地域の疾病負担に適合する高度な製剤に対する需要が高まっています。例えば、ブラジルとサウジアラビアは、ワクチンとナノ治療薬の生産を現地化する意向を示しており、将来の市場成長の下地を作っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん、遺伝性疾患、心血管疾患の有病率の上昇

- ナノ化生物製剤と遺伝子治療のパイプラインの成長

- スケーラブルな脂質ナノ粒子(LNP)製造の急速な進歩

- 個別化/精密投与プラットフォームに対する病院の需要

- プログラム可能なナノキャリアと刺激応答性DDSへのベンチャー投資

- 政府のナノ医療メガグラント

- 市場抑制要因

- ナノ製剤の高いCMCおよびGMPコンプライアンス・コスト

- 不確かな長期ナノ毒性データ

- マイクロ流体ベースの生産におけるスケールアップのボトルネック

- ナノ製剤化されたジェネリック医薬品の限られた償還経路

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- ナノクリスタル

- 高分子ナノ粒子

- 脂質ナノ粒子/リポソーム

- 高分子ミセル

- デンドリマー

- 量子ドット

- その他

- 用途別

- 腫瘍学

- 神経

- 心血管

- 抗炎症/免疫学

- 抗感染症

- 眼科

- その他

- 投与経路別

- 静脈注射

- 経口

- 肺

- 経皮・局所

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究・製造受託機関

- 病院・クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer(Wyeth/Liposome Co heritage)

- Bristol Myers Squibb

- Merck Co& Inc

- Novartis

- Johnson & Johnson

- AstraZeneca

- Gilead Sciences

- Nanobiotix

- NanoCarrier

- Taiwan Liposome Co

- BlueWillow Biologics

- NanOlogy

- CytImmune Sciences

- Aquanova AG

- Aphios Corp

- Concept Medical

- Evonik Health Care

- Precision NanoSystems

- CordenPharma

- 20/20 GeneSystems