濃縮骨髄アスピレート:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Bone Marrow Aspirate Concentrates - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

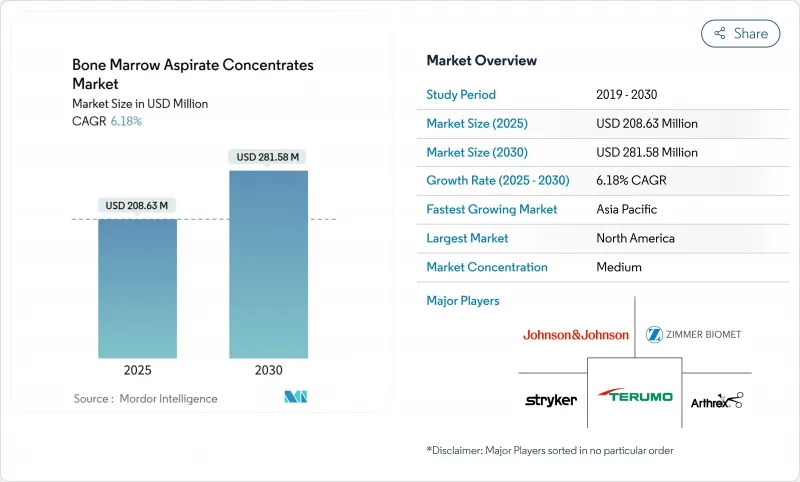

濃縮骨髄アスピレート市場は、2025年に2億863万米ドルとなり、2030年には2億8,158万米ドルに達すると予測され、CAGRは6.18%を記録します。

現在の濃縮骨髄アスピレート市場規模は、低侵襲再生手技の急速な普及、整形外科用途の臨床検証の拡大、ポイントオブケア遠心分離の着実な技術アップグレードを裏付けています。スポーツ傷害の増加、小額支払者の有利な保険適用決定、自動化されたシングルユースキットは、汚染リスクを低下させながら患者のアクセスを広げています。主要メーカーは細胞の生存率を維持するクローズドループシステムを改良し続けており、プロバイダーは処置コストの削減と患者スループットの迅速化を追求するため、外来手術センター向けに量をシフトしています。骨髄バンクと生存可能な骨マトリックスをバンドルする戦略的パートナーシップは、濃縮骨髄アスピレート市場における競合をさらに激化させています。

世界の濃縮骨髄アスピレート市場の動向と洞察

筋骨格系およびスポーツ関連傷害の負担増

筋骨格系障害の有病率の上昇が、開腹手術を回避する再生オプションへの需要を促進しています。長期コホートでは、BMAC注射後の変形性膝関節症における持続的な機能改善が記録されており、IKDCスコアは4年間で56から73に改善しました。プロのアスリートや活動的な高齢者は、現在、リハビリを短縮し、関節の完全性を守る治療を好んでいます。同時に、保険会社は人工関節置換術と比較してBMACによるコスト削減を評価し、早期の軟骨病変に対する保険適用を促進しています。整形外科の専門医はBMACを腱板、半月板、骨折のプロトコールに組み込むことが増えており、濃縮骨髄アスピレート市場全体で濃縮骨髄システムに対する下流の需要を強化しています。

クローズドループ遠心分離とポイントオブケア・キットの進歩

新しい自動化プラットフォームは、無菌性を守りながら再現性のある細胞数を提供し、過去のばらつきの懸念に対処します。BioCUEを用いた第I相骨壊死研究では、外来患者における安全性と安定した前駆細胞収量が確認されました。クローズドループ・カートリッジはワークフローを合理化し、地域病院やASCが完全なクリーンルームのラボを持たずにBMACプログラムを開始することを可能にします。統合された光学センサーは、リアルタイムで細胞の生存率を検証し、臨床医が患者プロファイルごとに濃縮量を調整できるようになりました。ベンダーはシングルユースカセットをコンパクトな卓上型遠心分離機と組み合わせており、このモデルは施設の資本障壁を大幅に軽減し、濃縮骨髄アスピレート市場全体への幅広い導入を促進しています。

臨床研究における高いばらつき/失敗率

ドナーの年齢、吸引技術、機器の選択によって結果が大きく異なるため、標準化されたガイダンスが得られないです。比較試験によれば、前駆細胞の回収率は市販のプラットフォーム間で最大5倍の開きがあります。一貫性のないエンドポイントはメタ解析の妨げとなり、ガイドラインの承認や支払者の信頼性を低下させる。高齢のドナーはコロニー形成単位が低く、整形外科の中心的な層における治療を複雑にしています。そのため、規制当局の審査官は厳しい発売基準を要求し、濃縮骨髄アスピレート市場のイノベーターに承認スケジュールの延長とコスト負担を課しています。

セグメント分析

システムは2024年の濃縮骨髄アスピレート市場規模の68.12%を占め、手術室全体でBMAC能力を構築する資本的性質を強調しています。Harvest SmartPrepのような主要プラットフォームは、常にライバルよりも高い結合組織前駆細胞数を提供し、濃縮骨髄アスピレート市場全体のプレミアム価格を支えています。病院では、セットアップ時間を短縮し、技術者のミスを減らす統合タッチスクリーンインターフェースとオートバランスローターが好まれています。吸引針や使い捨てカセットを含むアクセサリーは、インストールベースからの継続的な需要を反映し、CAGR 6.84%と最も鋭い軌道を記録しました。SurGenTec社のFDA認可B-MANキットは、安全性を高め、ワークフローを合理化する消耗品のパイプラインを示しています。

アクセサリーの急増は、資本支出を変動する症例ベースのコストにシフトする病院のサプライチェーン戦略によって強化されています。ベンダーは、複数年のコミットメントと引き換えに、サービス契約とディスポーザブルをバンドルし、予測可能な収益を確保する傾向が強まっています。北米の成熟した施設では、医師がBMACを関節鏡や脊椎固定術、骨折治療に取り入れるため、手術室あたりの消費量が増加しています。アジアの新興センターでは、半自動遠心分離機に移行する前に手動吸引キットから始めることが多く、濃縮骨髄アスピレート市場を拡大する階段状の採用経路が形成されています。

地域分析

北米は2024年に41.64%の濃縮骨髄アスピレート市場シェアで首位を維持し、2030年までのCAGRは5.37%と予測されます。同地域は、細胞ベースのデバイスの安全性試験に関するFDAの明確なガイダンス、合理化された510(k)パスウェイ、一部の整形外科用途に対するメディケアの適用などの恩恵を受けています。米国の病院は、現在の標準を支える大量の骨髄採取技術のパイオニアであり、ASCネットワークは郊外でのアクセスを拡大し続けています。カナダとメキシコの拡大はより緩やかであるが、米国施設への国境を越えた医療観光は依然として重要であり、濃縮骨髄アスピレート市場全体で手技の成長と補助的付属品需要を支えています。

欧州はCAGR 5.89%でこれに続き、2024年のEUのヒト由来物質規制によって加盟国間で品質基準が調和されることが活力となっています。ドイツ、フランス、英国が、確立された整形外科フランチャイズと手厚い公的保険を活用して、圧倒的なシェアを占めています。南部および東部市場は、再生医療を求める医療観光客向けの民間病院チェーンを通じて、徐々に追い上げています。欧州医薬品庁(EEA)の先進治療ルールブックは、メーカーに明確な申請書類を期待させ、市場投入までの時間を短縮し、競争力を高めています。

アジア太平洋地域は、日本、中国、インド、オーストラリアが再生医療インフラに多額の投資を行っているため、CAGR6.97%と最も速いペースで推移しています。日本の医薬品医療機器総合機構(PMDA)は、ステミラックの商業化によって示された明確な承認ルートを管理し、地域の規制当局のベンチマークとなっています。中国では、間葉系幹細胞治療の治験パスウェイが加速される一方、地方の保険パイロットは、体重のかからない軟骨病変に対してBMACを償還しています。インドの私立整形外科病院は中東やアフリカからの医療ツーリズムを利用し、最先端の遠心分離機を導入し、付属品の輸入を促進しています。その他では、GCC諸国、ブラジル、南アフリカが国境を越えた患者を誘致するために支出を割り当て、濃縮骨髄アスピレート市場の世界的需要を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 筋骨格系およびスポーツ関連傷害の負担増

- クローズドループ遠心法とポイントオブケアBMACキットの進歩

- ヘルスケア支出の増加(公共および民間)

- 生物製剤を提供する外来手術センターの拡大

- BMAC手技に対するマイクロペイヤーによる有利な保険適用決定

- AIベースの細胞収量分析が手技の予測可能性を高める

- 市場抑制要因

- 臨床研究における高いばらつき/失敗率

- システムおよび消耗品の高価格設定

- グローバルな調製基準の不在-規制上の逆風

- 加齢に伴うMSC収率の低下による有効性の低下

- サプライチェーン分析

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- BMACシステム

- BMACアクセサリー

- 用途別

- 整形外科

- 創傷治癒および慢性潰瘍

- 歯科および顎顔面外科

- 血液がんおよび骨髄障害

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Arthrex Inc.

- Argon Medical Devices

- Aspire Medical Innovation(Marrow Cellutions)

- Becton, Dickinson and Company

- Bone Bank Allografts

- Celling Biosciences

- Johnson & Johnson Services, Inc.

- EmCyte Corporation

- GID Group

- Globus Medical Inc.

- Terumo Corporation

- Isto Biologics

- MED & CARE Innovative Solutions

- NuVasive Biologics

- Ranfac Corporation

- Regenexx

- Royal Biologics

- Smith & Nephew plc

- Stryker Corporation

- ThermoGenesis Holdings Inc.

- Zimmer Biomet Holdings Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日