棘突起間スペーサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Interspinous Spacers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

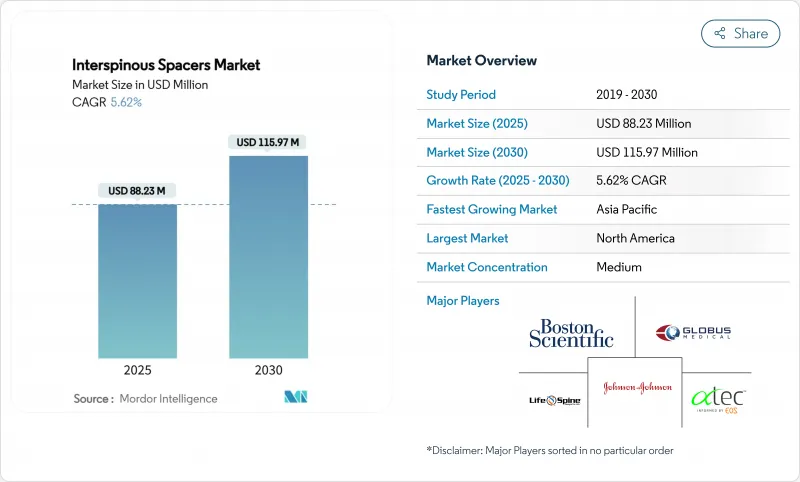

棘突起間スペーサー市場は、2025年に8,823万米ドルと評価され、CAGR 5.62%を反映して2030年には1億1,597万米ドルに拡大すると予測されています。

需要が拡大し続けているのは、外科医が従来の固定術に代わって、腰部狭窄症を強固に固定することなく除圧する運動温存インプラントを使用するようになったためです。商業的な牽引力は、高齢化、脊椎外来患者数の増加、低侵襲治療に報いる着実な償還制度改革によって支えられています。機器メーカーは、生体材料の革新、運動と安定性のバランスをとるハイブリッド設計、治療結果を記録するデータ対応フォローアップシステムによって差別化を図っています。新たな手術センターへのアジア太平洋地域の投資と、同日退院に対する北米の支払者のインセンティブが、棘突起間スペーサー市場の見通しをさらに強化します。

世界の棘突起間スペーサー市場の動向と洞察

低侵襲腰椎減圧術への需要の高まり

棘突起間スペーサーは、棘突起を散らし動きを保持することで間接的な除圧を可能にし、椎弓切除術に比べて手術時間と出血量を減らします。AO Spineの調査によると、アジア太平洋地域の外科医は、このような低侵襲技術をますます好むようになっています。画像ガイダンスへのアクセスが広がることで、精度が向上し、学習曲線が短縮され、機器需要が刺激されます。

腰部脊柱管狭窄症を患う高齢者人口の増加

65歳以上の成人の最大47%が腰部脊柱管狭窄症を患っており、動作温存治療の大きな候補者となっています。単体の棘突起間除圧術の5年間の耐久性データは、固定術に耐えられない高齢者コホートにおける適性を裏付けています。日本と韓国では急速な高齢化が進んでおり、地域全体で手術件数が加速しています。

5年以上経過した器具の高い再置換率

追跡調査により、5年目以降の移動、棘突起骨折、隣接部変性が強調され、再置換術の費用負担について支払側の精査を促しています。ハイブリッドシステムは、骨とインプラントの界面におけるピーク応力を減少させ、寿命を改善する可能性があることが、生体力学的モデリングにより示されています。

セグメント分析

静的非圧縮性インプラントは2024年の売上の52.35%を占め、外科医が慣れ親しんでいることを裏付けています。しかし、ハイブリッド型インプラントは、制御された動きと必要とされる安定性を両立させるため、CAGR 12.25%で成長しています。有限要素法による研究では、ハイブリッド設計が振動時のファセット応力を軽減しながら生理的範囲を維持することが確認されています。臨床的エビデンスの増加により、ハイブリッドが予測期間中に棘突起間スペーサー市場を再形成すると見られています。

棘突起間スペーサー市場は、拡張可能なモデルやセグメントモデルが外科医に術中の柔軟性をもたらし、多様化が続いています。ハイブリッド・ユニットに組み込まれた適応性の高い素材は、荷重に自動的に反応するため、より幅広い病態に対応し、手術チーム内でのインプラント選択に関する議論を再構築します。

チタンは、実証された強度と画像の鮮明さにより、2024年も42.53%のシェアを維持します。外科医は現在、長期的な異物混入や画像アーチファクトを排除する再吸収性のPLGAやPLAを追求しており、CAGRは9.85%で上昇しています。患者の解剖学的構造に合わせたカスタムメイドの3Dプリント生体吸収性インプラントがポイント・オブ・ケアで出現しており、棘突起間スペーサー市場のもう一つの起爆剤となっています。

先駆的な臨床試験では、吸収性ポリ乳酸スペーサーを自家移植と組み合わせると、複雑な骨移植の調達を回避して強固な癒合が得られることが示されています。開発者は、脊柱が再形成された後にのみ構造的支持が消失するよう、分解スケジュールを改良し続けています。

地域分析

北米は、手術件数の多さ、構造化された償還、棘突起間スペーサー技術に精通した脊椎外科医のインストールベースを背景に、2024年に41.71%のシェアを維持。メディケアの2025年支払い調整とバンドル・ケア・パイロットにより、外来患者経路への報酬が継続されるため、棘突起間スペーサー市場にとってプラスの勢いが維持されます。

アジア太平洋はCAGR 9.61%で最も急成長している地域です。地域の厚生省は、手術用ロボット、内視鏡室、外科医フェローシップ・プログラムに資金を投入しています。日本ではPMDAのファストトラックが新型インプラントの承認を促進し、中国では中間所得層の拡大により自費診療による動作温存オプションの普及が進んでいます。

欧州はMDR遵守の圧力にもかかわらず安定した需要を維持。2028年までの経過措置により、従来の棘突起間スペーサーの販売が認められているが、メーカーはCEマークを維持するために市販後調査を強化しなければならないです。ドイツとフランスでは、固定術に伴う長期のリハビリを軽減するため、低侵襲の除圧術に公的資金が投入されています。中東・アフリカ、南米の新興市場は、民間病院ネットワークが主要ブランドを輸入し、提携トレーニングが地域の外科医基盤を拡大しているため、さらなる上昇要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲性腰椎除圧に対する需要の高まり

- 腰部脊柱管狭窄症を患う高齢者人口の増加

- 外来脊椎手術に対する有利な診療報酬改定

- 新興市場における外来手術センターの急速な普及

- 生体適応性、動作保持スペーサー材料の進歩

- クラウド接続された術後モニタリングが外科医の信頼を促進

- 市場抑制要因

- 5年以上経過したデバイスの高い再置換率

- EU MDRにおける厳しい市販後臨床エビデンス要件

- 小規模病院を阻む外科医の学習曲線

- 一括払い脊椎治療モデルによる価格圧力

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 静的(非圧縮性スペーサー)

- 伸縮/セグメント静的スペーサー

- 動的(圧縮性スペーサー)

- 動的-静的ハイブリッドシステム

- 生体材料別

- PEEK

- チタン&チタン合金

- シリコーン&ポリウレタン

- 生体吸収性ポリマー

- 低侵襲アプローチ別

- 開放的後方アプローチ

- 経皮的/内視鏡的アプローチ

- 用途別

- 腰部脊柱管狭窄症

- 椎間板変性症

- 隣接セグメント変性

- その他

- エンドユーザー別

- 病院

- 整形外科・脊椎クリニック

- 外来手術センター

- 学術・研究センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Boston Scientific Corporation

- Johnson & Johnson(DePuy Synthes)

- Globus Medical, Inc.

- Zimmer Biomet Holdings Inc.

- Alphatec Spine Inc.

- Life Spine Inc.

- Aurora Spine Inc.

- Paradigm Spine(RTI Surgical)

- Medtronic plc

- NuVasive Inc.

- Surgalign Holdings Inc.

- Premia Spine Ltd.

- Vertebral Technologies Inc.

- Orthofix Medical Inc.

- SpineArt SA

- Back Bone Innovations LLC

- Wenzel Spine Inc.

- Xtant Medical Holdings Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日