|

市場調査レポート

商品コード

1842604

細胞分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cell Analysis Instruments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 細胞分析装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 132 Pages

納期: 2~3営業日

|

概要

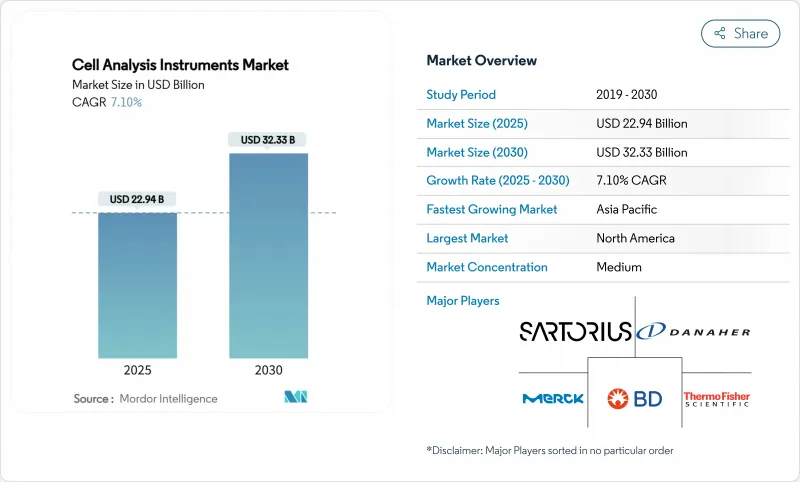

細胞分析装置市場は、2025年に229億4,000万米ドルと評価され、2030年には323億3,000万米ドルに拡大すると予測され、CAGRは7.1%と堅調に推移します。

慢性疾患管理が早期分子検出、人工知能(AI)主導のイメージング、中規模ラボでも手が届くようになった大規模シングルセルシーケンスワークフローへとシフトするにつれて需要が高まる。消耗品は研究室の日常業務を維持し、すでに2024年の売上高の半分近くを占めています。一方、装置の技術革新は、スペクトル、ハイコンテンツ、自動化機能をルーチンのベンチワークに押し上げます。地域的には、北米が国立衛生研究所(NIH)と国立科学財団(NSF)の寛大な機器助成金によって購入ペースを握り続けているのに対し、アジア太平洋はバイオ製造能力の拡大を背景に2桁成長を記録しています。米国食品医薬品局(FDA)は2025年、マルチプレックス抗菌薬感受性細胞分析システムをクラスII機器に分類し、高度な分析プラットフォームへの信頼を示しました。サーモフィッシャーサイエンティフィックの複数年にわたる400億~500億米ドルの拡張予算のようなM&Aは、規模とポートフォリオの幅が長期的な競争優位性を決定することを裏付けています。

世界の細胞分析装置市場の動向と洞察

慢性疾患の増加

がん、心血管疾患、代謝性疾患の患者数の増加により、医療システムは早期発見を優先せざるを得なくなり、症状が現れる前に微妙な表現型の変化を発見できるハイスループット細胞プロファイリングプラットフォームへの需要が高まっています。FDAが2024年に承認した血液ベースのアッセイであるShieldは、大腸がんの検出精度が83%であり、マルチパラメトリック細胞分析が主流のスクリーニングをどのようにサポートしているかを実証しています。AIで強化された病理組織検査アルゴリズムは、乳房の浸潤性腫瘍のパターンを特定する上で、手作業による読影を凌駕しています。2030年までに35~45歳の女性の70%をスクリーニングしなければならない子宮頸がんプログラムでは、病理医不足を補うために自動スライドリーダが採用されています。これらの使用事例は、臨床での採用が技術を検証し、ひいては細胞分析装置市場へのさらなる投資を呼び込むというフィードバックループを形成しています。

バイオテクノロジーと細胞治療のパイプラインの拡大

2024年には米国で1,200件を超える細胞治療と遺伝子治療の臨床試験が実施されるため、スペクトル・ソーター、ハイコンテント・イメージャー、インプロセス管理用のGMPグレードのフローサイトメーターの購入が促進されます。ロシュによるポセイダ・セラピューティクスの10~15億米ドルの買収は、スケールアップ時に厳格な細胞表現型判定を必要とする同種CAR-Tプラットフォームの確保を急いでいることを浮き彫りにしています。Tenpoint Therapeuticsは、2025年後半までにファースト・イン・ヒトの網膜細胞治療研究を計画しており、分析需要は腫瘍学以外にも広がっています。開発製造受託機関(CDMO)は、小規模なバイオテクノロジー企業の能力ギャップを埋め、複数の顧客に対応するための分析スイートを構築することで、機器の販売を強化しています。その結果、細胞分析装置市場では、GMP環境に最適化された装置プラットフォームと消耗品キットの両方が成長しています。

フラッグシップ装置の高い資本コスト

最新鋭のスペクトルフローサイトメーター、ハイコンテンツイメージャー、マスサイトメトリープラットフォームは50万米ドル以上することが多く、多くの教育病院や公立大学では価格が高騰しています。NIHは、このギャップを埋めようと、単品で75万~200万米ドルを授与するハイエンド機器助成金を試みています。しかし、対象となる提案の数は依然として利用可能な資金をはるかに上回っており、バイオ・ラッドが2025年第1四半期に学術向け売上高を前年同期比5.4%減少させたことからも明らかです。共同利用コアは利用率を向上させるが、待ち時間を長くし、時には実験スケジュールを危うくします。為替変動と輸入税は新興国市場でのコストを増幅させ、出荷台数を減少させ、アンメット・メディカル・ニーズが最も高まっている細胞分析装置市場の浸透を遅らせる。

セグメント分析

消耗品は2024年の売上高の59.35%を占め、ラボが装置のライフサイクルを通じてアッセイキット、試薬、使い捨てカートリッジを再注文するため、予測可能なマージンをもたらします。BD FACSDiscover S8スペクトルソーターは、高速イメージングと従来の蛍光を組み合わせることで、このカテゴリーでは初めてとなる表現型ベースのソーティングを可能にしました。横河のCellVoyager CQ3000は、sCMOSカメラを用いたオルガノイドのライブ3Dイメージングを提供し、シングルプレート分析能力を拡大します。新しい光路とオンボードAIがプロトコルを短縮するため、研究室は一般的な7年間の減価償却曲線よりも早く古いハードウェアを交換し、機器のCAGRを12.25%支えています。分光光度計、マイクロアレイ、高度な顕微鏡は、コンプライアンス文書化を自動化するクラウドベースの分析ダッシュボードに接続され、ベンダーを細胞分析装置市場により深く固定する定期的なソフトウェアサブスクリプションを確保します。

二次的効果は消耗品需要をさらに強化します。AI支援アッセイでは、1回の分析でより多くのバイオマーカーを多重化することが多く、試薬のプルスルーが増加します。スペクトルフローサイトメトリーは、狭い発光ビン用に最適化された独自の色素パネルを必要とするため、技術の採用が直接消耗品の売上につながります。これらの要因を総合すると、消耗品が販売量の基幹であり続ける一方で、高額なハードウェアが細胞分析装置業界の年間収益を左右する要因であり続けることになります。

地域分析

北米は2024年の売上高の40.63%を占め、NIHのハイエンド機器助成金(1件あたり75万~200万米ドル)とNSFの2025年度バイオテクノロジー予算(4億2,100万米ドル)に支えられています。強力なベンチャー資金、成熟したバイオ医薬品クラスター、早期導入文化が、他地域に先駆けてラボにAI対応分析プラットフォームの導入を促しました。島津製作所の新しいメキシコ子会社は、2028年までに150%の事業成長を目指しており、機器ベンダーがこの市場に自信を持っていることを示しています。北米の現在の細胞分析装置市場規模は、高級装置、バイオプロセス分析、クラウド接続データサービスを専門とするベンダーをサポートしています。

アジア太平洋は2030年までのCAGRが11.91%と最も高い成長率を示しています。中国は、東南アジアのバイオファーマへの投資に軸足を置き、世界のレアアース生産量の90%を支配しているため、光学部品の供給確保に影響を与えます。クワッドバイオ製造ハブになるというインドの野心は、この地域を閉鎖的でGMP準拠の分析スイートの需要に位置づける。日本のニコンと横河電機は最先端のイメージャーを供給し、それが国内導入にフィードバックされます。その結果、細胞分析装置市場は、アジアの多様な経済圏において、製造コストの優位性と未開拓の大規模な臨床分野の両方を享受しています。

欧州は、ドイツ、英国、フランスに製薬企業が集中しているため、強固な設置基盤を維持しています。調整された研究資金とIVDRの展開により、需要は緩やかながらも安定した軌道を描いています。東欧諸国は、EUの構造基金を利用して研究所のインフラを近代化し、将来的な台数成長のポケットを作ろうとしています。一方、中東とアフリカでは、病理検査室と生命科学教育施設の近代化が開始され、多くの場合、技術移転契約とセットになっています。これらの地域は、政府が炭化水素主導の経済から多角化するにつれて、世界の細胞分析装置市場におけるシェアは小さいながらも上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加

- バイオテクノロジーと細胞治療パイプラインの拡大

- 単一細胞シーケンスコストの低下

- 生命科学ツールに対する政府の資金援助

- AIを活用した画像解析によるスループットの向上

- クローズドでGMP準拠のマイクロ流体システムに対する需要の高まり

- 市場抑制要因

- 主要機器の資本コストの高さ

- 複雑な複数管轄地域の規制パス

- マルチオミックスワークフローに対応できるバイオインフォマティクスの人材不足

- 希土類光学部品と検出器のサプライチェーンリスク

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 顕微鏡

- 顕微鏡

- フローサイトメーター

- 分光光度計

- 細胞マイクロアレイ

- その他の装置

- 消耗品

- 顕微鏡

- 用途別

- 細胞計数

- 細胞生存率

- 細胞同定

- ターゲット同定

- PCR/qPCR

- その他のアプリケーション

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究・CDMO

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- Danaher Corp.(Beckman Coulter Life Sciences)

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Sartorius AG

- Miltenyi Biotec

- Agilent Technologies

- Bio-Rad Laboratories

- GE Healthcar

- PerkinElmer(Revvity)

- 10x Genomics

- Luminex(DiaSorin)

- Olympus Corporation

- Sysmex Corporation

- Promega Corporation

- Terumo BCT

- STEMCELL Technologies

- Chemometec A/S

- Countstar(Ruiyu Biotech)