|

市場調査レポート

商品コード

1842600

歯科用イメージング:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Dental Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯科用イメージング:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

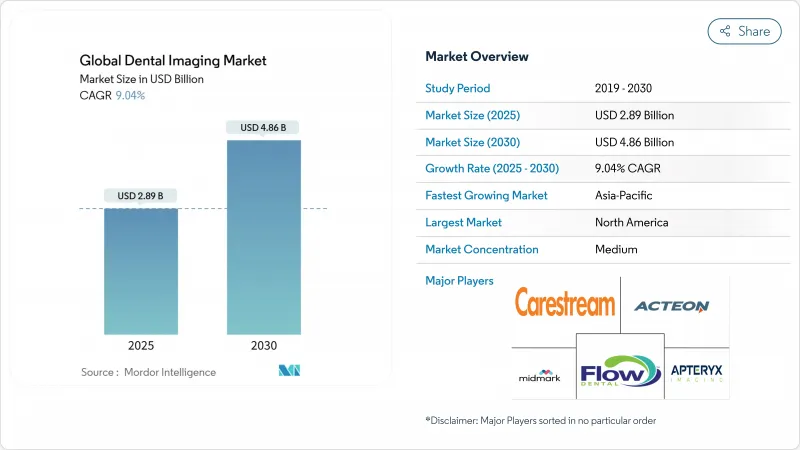

歯科用イメージング市場は2025年に28億9,000万米ドル、2030年には48億6,000万米ドルに達すると予測され、CAGRは10.96%です。

この成長は、臨床医がデータ豊富な画像とアルゴリズムサポートに依存して、より早い段階で介入し、より確実な治療計画を立てる予防モデルへのエピソード型治療からのシフトを示すものです。AI対応プラットフォームは現在、画像診断機器と診療管理システムをリンクさせ、チェアタイムを短縮し、診断の信頼性を高め、エビデンスに基づく症例受け入れを強化する単一のデータ環境を構築しています。歯科医療サービス機関(DSO)間の統合は、資本予算を拡大し、診療所が先進的な画像処理スイートを標準化することを促進する一方、規制当局が新しいハードウェアとソフトウェアの承認サイクルタイムを短縮し、製品パイプラインをアクティブに保ちます。65歳以上の高齢化社会は、診断時に骨、神経、副鼻腔のボリュームビューを必要とする、より複雑な臨床プロファイルを示し、3次元モダリティを診療投資戦略の中心に据えています。

世界の歯科用イメージング市場の動向と洞察

AI統合が診断精度革命を促進

VideaHealthの病理学的検出エンジンのようなFDA認可ソフトウェアは、主観的な目視検査を較正されたアルゴリズムレビューに置き換え、臨床的に対処可能な所見を26%増加させる。より大きなデータプールは、骨損失パターンが人間の目にはかすかに見えるパノラマX線写真のう蝕と病変の検出を改善します。一貫性のある解釈により、大規模な歯科医院と小規模な歯科医院の間の品質格差が平準化され、遠隔歯科医療環境における遠隔診察のための信頼できるベースラインが構築されます。クラウドホスティングは、画像ファイル、注釈、監査証跡が単一のワークスペースに存在し、複数の臨床医がローカルサーバーなしでアクセスできるため、この機能をさらに拡張します。診療報酬モデルが早期介入に有利になるにつれ、意思決定者はAI対応画像診断を裁量資本ではなく、必要不可欠なインフラと見なしています。

人口動態の高齢化がインプラント計画の高度化に拍車をかける

65歳以上の患者の割合は着実に増加しており、それに伴い、多部位無歯顎症、骨密度の低下、重要な解剖学的ランドマークの近接などが生じています。CBCTは、インプラントの軌道をガイドするボクセルレベルの視覚化を提供し、外科手術の驚きを減らし、2Dオルソパントモグラフィーで観察された7%の中止率を排除します。歯周病専門医、補綴専門医、口腔外科医を含む分野横断的なチームが、CBCTが共通言語となる統合ケア・パスウェイで高齢者を治療するようになりました。インプラントプラニングアプリケーションにおける11.31%のCAGRの持続は、人口統計学的な圧力と、チェアタイムと治癒サイクルを短縮する放射線効率の高い高解像度ビューに対する外科医の嗜好の複合効果を反映しています。

コスト障壁が価格に敏感なセグメントでの採用を制限

新しいCBCTプラットフォームは18万米ドルを超えることもあり、すでにインフレと診療報酬の頭打ちに直面している単独診療所のキャッシュフローを圧迫する数字です。2025年4月に導入された輸入画像処理システムに対する10%の関税は、アジアのサプライチェーンに依存するバイヤーにさらなる出費を強います。新興市場では通貨変動が激しく、ローン返済額が予測不可能に上昇するため、ハードルはさらに高くなります。その結果、クリニックはアップグレードを遅らせたり、紹介画像診断センターに頼ったり、再生品を選んだりすることになり、都市部のハブと地方の集客地域との間でサービスの質に格差が生じています。

セグメント分析

口腔内X線システムは2024年に歯科イメージング市場シェアの37.28%を占め、一般診療所および専門診療所の日常診断における役割が定着していることが明らかになりました。それでもコーンビームCT(CBCT)プラットフォームは、臨床医がインプラント、歯内療法、気道評価のために3次元可視化を優先することから、明確な成長エンジンとなっています。口腔外パノラマ装置は、歯列矯正と外傷の評価において関連性を維持する一方、治療機会の特定を26%向上させるVideaHealthのFDA承認ソフトウェアのような、これらの画像上のAIオーバーレイは、レガシーシステムDenti.AIの臨床的価値を拡張します。現在明らかになっている分岐点は、ボリューム主導の口腔内スクリーニングと価値主導のCBCT診断に分かれており、後者のセグメントは、測定可能なほど優れた手術結果を通じて、より高い資本支出を正当化しています。

競合の動きはこの移行に対応しています。従来の口腔内プラットフォームは、ダイレクトデジタルセンサー、コードレスハンドピース、ワークフロー統合を合理化し再撮影率を低減する軽量制御モジュールへと移行します。CBCTメーカー各社は、線量低減アルゴリズム、再構成時間の短縮、スペースに制約のある手術室に適した省スペース設計に力を入れます。Vieworks社などのコンポーネントサプライヤーは、コーンビームアプリケーション専用の検出器売上が前年比28.9%増となり、システムレベルの成長Vieworks社を支える堅調なバックエンド需要を示しています。また、デンツプライ・シロナ社やシーメンス・ヘルスィニアース社による初期段階のMRIベースの歯科用プラットフォームが、放射線を使用しない軟組織イメージングMDPIの将来的な道筋を作り出しています。そのため、製品の軌道は、撮影ハードウェア、クラウド分析、チェアサイドでの視覚化を単一の診断エコシステム内で接続する、プレミアム化されたオールインワン・スイートへと向かっています。

地域分析

北米は2024年の売上高の33.45%を占め、明確な保険コード、FDA承認の加速、高度な診断スイートに資本を誘導する統合の波の恩恵を受けています。米国のDSOは数百の施設にAIアルゴリズムを導入し、均一な画質と予防的アウトリーチプログラムに情報を提供する集中分析を実現しています。カナダも同様のパターンで、ネットワーク事業者がクラウドベースのビューアーを統合し、専門医へのアクセスにおける地域格差を埋めています。輸入機器の関税主導による価格高騰は短期的な予算編成の摩擦を生むが、ほとんどの都市部の診療所では強固な償還がそのハードルを和らげています。この地域は規制環境が成熟しているため不確実性が低く、メーカーが世界展開の前に北米でフラッグシップ・プラットフォームをデビューさせることを後押ししています。

アジア太平洋地域は、各国政府がデジタルヘルス、ファイバー接続、AI研究に投資しているため、2030年までCAGR 11.89%で拡大します。中国の病院改革計画では画像のアップグレードが優先され、公共入札では顎顔面部門にCBCTが指定されるようになりました。超高齢化社会の日本では、インプラント計画や高齢者病理検査のために低線量ボリュームスキャンが求められており、テクノロジーに精通した韓国のクリニックでは、チェアサイドスキャンと院内ミリングを同期させるクラウドワークフローが採用されています。インドと東南アジアでは、より低い機器コストと融資制度が初回導入に拍車をかけています。地域のサプライヤーは、輸入関税やアフターサービスの面で現地の代理店と提携しており、アジア太平洋地域における歯科用イメージング市場の長期的な軌道を強化しています。

欧州は、国境を越えた調達を合理化するEU-MDRハーモナイゼーションに支えられ、着実な成長を遂げています。ドイツ、フランス、英国は、デジタル診断に十分な資金が投入された公的制度と民間保険の適用により、採用をリードしています。南欧と東欧は、景気回復資金が病院のインフラを近代化し、小規模診療所のアップグレードに補助金を出すことで追い上げています。汎欧州DSOが地域全体でAIパイロット事業を拡大し、アルゴリズムの改良を加速させるエビデンスベースの共有に貢献します。ラテンアメリカ、中東・アフリカでは、都市部の民間クリニックが先進的なシステムを購入する一方で、公的セクターが段階的な改修戦略を採用するという新たな前線が続いています。製造効率が向上し、改修されたユニットが流通するにつれて、エントリーレベルの価格帯が下がり、これらの市場で新たな対応可能台数が生まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- チェアサイドCBCTスキャナーの普及

- AIを活用した画像強調と診断

- 拡大する審美歯科需要

- 国の口腔検診義務化

- グループ歯科診療(DSO)の拡大

- 歯周病と慢性疾患を関連付ける口腔システムの健康調査

- 市場抑制要因

- 診療所の初期設備費用が高め

- 3次元モダリティの製品交換サイクルの短さ

- 患者の放射線量に対する懸念

- 新興国における訓練された放射線技師の不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 口腔内X線システム

- 口腔外X線システム

- コーンビームCT(CBCT)システム

- イメージング・ソフトウェア

- イメージング技術別

- 2次元X線

- 3次元X線/CBCT

- 光学/ デジタル印象

- その他(MRI、超音波)

- 用途別

- 診断と検出

- インプラントプランニング

- 矯正歯科

- 歯内療法

- 口腔・顎顔面外科

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Planmeca Oy

- Carestream Dental LLC

- Vatech Co., Ltd.

- Acteon Group

- Envista Holdings(KaVo & Kerr)

- Midmark Corporation

- J. Morita Corp.

- Owandy Radiology

- Cefla(NewTom)

- Genoray Co., Ltd.

- Yoshida Dental Mfg.

- FONA Dental

- Carestream Health

- Apteryx Imaging

- Asahi Roentgen

- FujiFilm Holdings

- Imaging Sciences Intl.

- 3Shape A/S

- Align Technology(iTero)