頭蓋内ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Intracranial Stents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842599

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

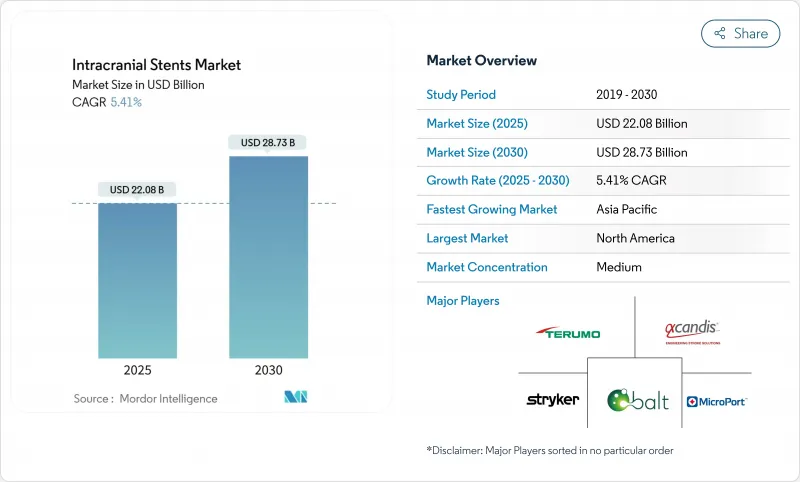

頭蓋内ステント市場は、2025年に220億8,000万米ドル、2030年には287億3,000万米ドルに達し、CAGR 5.41%で成長すると予測されています。

普及を後押ししているのは、人口の高齢化、フローダイバーター技術の着実な進歩、そして低侵襲神経血管治療の適応を拡大する償還制度の拡大です。人工知能によるガイダンス、自己拡張型ステントの普及、コーティングの技術革新により、成功率はさらに高まり、合併症のプロファイルも低下しています。同時に、脳卒中センターの認定と外来患者への移行は、特にインフラプロジェクトが加速しているアジア太平洋地域において、能力を最適化し、技術を可能にする成長へと市場を傾けています。

世界の頭蓋内ステント市場の動向と洞察

低侵襲頭蓋内手術への需要の高まり

ラジアルアクセスアプローチは、手技の安全性を損なうことなく血管合併症の発生率を下げ、回復時間を短縮できるため、現在のトレーニングモジュールの主流となっています。フローダイバーティングステントは、多段コイル塞栓術をシングルデバイス展開に置き換えることで、カテーテル時間と放射線被曝を削減し、この変化を例証しています。米国では、血栓除去術が可能な脳卒中センターが認定され、標準的な使用が定着しつつあり、外来手術センターにおける当日退院モデルは、価値に基づく支払いイニシアティブに完全に合致しています。

脳血管障害の有病率の増加と人口動態の高齢化

人口の高齢化は動脈瘤と頭蓋内狭窄のベースライン発生率を上昇させ、ステント留置術の世界的な候補者プールを拡大します。AI画像診断ツールは、より早期にサイレント動脈瘤を検出するようになり、フローダイバーターの5年閉塞率は96%で、耐久性のある性能を確認し、より広範なガイドラインを補強しています。中国では、2万5,438人の未破裂動脈瘤患者が登録され、73.6%が血管内治療を受けています。

熟練した神経インターベンション専門医の不足

25例のステント留置を含む累積250例のトレーニング需要は、労働力の拡大を遅らせ、多くの二次病院を人員不足に陥れています。ペン・メディシンのような症例数の多い拠点病院では年間2,000件以上のインターベンションをこなしているが、人材は依然として都市部に集中しており、地方や辺境市場ではアクセス格差が生じています。AIガイダンスはスキルギャップを緩和するかもしれないが、大規模な無作為化試験や規制の見直しはまだ保留されています。

セグメント分析

フローダイバータの頭蓋内ステント市場規模は、単一デバイスによる動脈瘤閉塞と再治療負担の軽減に対する医師の強い嗜好を反映して、2025年から2030年にかけてCAGR 9.12%で拡大すると予測されます。それにもかかわらず、自己拡張型デバイスは、その幅広い適応症とオペレーターの慣れにより、2024年の販売台数の45.25%を占めています。

Pipeline Vantageのような第4世代のフローダイバータは、現在では6ヵ月後の閉塞率が81.7%に達しており、親水性コーティングにより血栓塞栓合併症は4.7%に低下し、コイルとの安全性の差は縮まっています。バルーン拡張型は、正確な留置が重要な曲がりくねった小児症例においてニッチな役割を保ち、ステントアシストコイルは、完全な分流を目指す術者の診療の橋渡しをし続けています。

2024年の頭蓋内ステント市場シェアの59.15%をニチノールベースのデバイスが占め、形状記憶の信頼性と長い臨床実績の恩恵を受けています。しかし、ポリマーや生体吸収性の代替品は、外科医が若い患者やリスクの低い患者に生涯金属を使用しないことを目指しているため、CAGR 8.56%で成長しています。

鉄ベースの再吸収性は腐食速度の最適化が進行中であり、一方、心臓血管試験で得られたポリジオキサノンの足場は、安全に溶解するまでの2ヵ月間の支持性を証明しています。コバルト-クロムは、複雑な再建における可視化のために依然として好まれています。このような材料シフトは、医療提供者にとっては、初期コストと生涯リスクの軽減を比較検討する上で、新たな調達上の疑問点となっています。

地域分析

2024年の頭蓋内ステント市場は、包括的な脳卒中センターネットワーク、有利な保険償還、熟練したオペレーターを供給する強固なフェローシップパイプラインを背景に、北米が36.34%の売上でリードしました。機器メーカーは、次世代コーティングやAIソフトウェアを米国やカナダのセンターで試験的に使用してから世界展開することが多く、国内での採用サイクルを加速させています。

欧州では、規制の調和と、ポリマーコーティングを施したフローダイバーターを複数の国で評価するCOATING試験のような国境を越えた臨床試験により、着実な成長を維持しています。ドイツ、フランス、北欧地域の医療制度も、複雑動脈瘤に対する流路切替術を含めるよう脳卒中ガイドラインをアップグレードしており、過去の機器クラスよりも早く保険償還が確保されています。

アジア太平洋地域は、脳卒中センターへの公共投資と未治療動脈瘤人口の多さに後押しされ、CAGR 8.01%で最も急成長している地域です。中国における未破裂頭蓋内動脈瘤治療トライアルは、2万5,000人以上の患者を登録し、血管内治療率が70%を超えるなど、需要規模の大きさを示しています。インドとインドネシアは、新しい神経カテーテルラボのキャパシティを約束し、日本と韓国は、各国の償還が明確であることから、ポリマーコートステントの早期導入国となっています。

中東とアフリカは、導入曲線が早いが、サウジアラビアとアラブ首長国連邦の医療都市構想の恩恵を受けています。南米は2つの速度で動いています。ブラジルとコロンビアは民間負担の下で急成長しているが、経済規模の小さい国は予算の制約の中で遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲頭蓋内処置に対する需要の増加

- 脳血管障害の有病率の上昇と人口動態の高齢化

- ヘルスケアインフラの改善と償還範囲の拡大

- 技術の進歩と製品革新

- 神経血管障害に対する認識の高まりと早期診断

- AIを活用した神経インターベンション治療計画の策定による治療候補性の向上

- 市場抑制要因

- 熟練した神経インターベンション専門医の不足

- 処置後のステント内再狭窄と血栓症のリスク

- 新興公衆衛生システムにおけるコスト抑制圧力

- 次世代バイオ吸収性デザインに関する長期的臨床エビデンスの限定

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 自己拡張型ステント

- バルーン拡張型ステント

- ステント支援コイル塞栓システム

- フローダイバータステント

- 材料別

- ニチノール

- コバルトクロム

- ポリマー/生体吸収性

- 用途別

- 頭蓋内狭窄

- 脳動脈瘤

- 動静脈奇形(AVM)

- エンドユーザー別

- 病院

- 外来手術センター

- 神経専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Wallaby Medical

- Stryker Corp.

- Terumo Corp.

- MicroPort Scientific

- Acandis GmbH

- Balt Group

- phenox GmbH

- Medtronic plc

- Rapid Medical

- InspireMD

- Boston Scientific Corporation

- TonBridge Medical

- Lepu Medical Technology(Beijing)Co.,Ltd

- Sino Medical Sciences Technology Inc.

- Contego Medical, Inc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日