コーンビームCT(コンピュータ断層撮影):市場シェア分析、産業動向、統計、成長予測(2025~2030年)

Cone Beam Computed Tomography - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

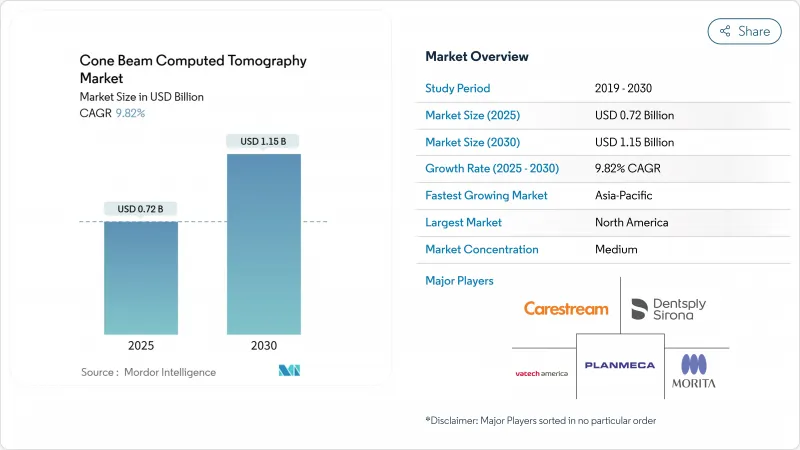

コーンビームCT(コンピュータ断層撮影)市場は、2025年に7億2,000万米ドル、2030年には11億5,000万米ドルに達し、CAGR 9.82%で成長すると予測されています。

歯列矯正の症例数の増加、耳鼻咽喉科と睡眠障害のアプリケーションの拡大、画像再構成ワークフローへの人工知能の着実な統合が、この勢いを支えています。歯科医療サービス機関は、画像処理プロトコルを標準化し、システム導入を加速させるマルチサイト機器プログラムを展開しており、低価格のミニ視野角ユニットは小規模診療所にもこの技術を開放しています。クラウド接続、遠隔診療、3D気道評価の保険適用拡大により、コーンビームCT市場の裾野はさらに広がっています。放射線管理規制に関するFDAの継続的な明確化と最近の510(k)承認は、製品発売を迅速化し、コンプライアンスの不確実性を低減する支持的な規制的背景を作り出しています。

世界のコーンビームCT市場の動向と洞察

AIによる画像再構成でスキャン時間と線量を削減

人工知能アルゴリズムは、ノイズ抑制とアーチファクト補正により診断品質を維持しながら、スキャン時間を約40%短縮。ディープラーニングによる金属アーチファクト低減により、歯科インプラント周囲の画像の鮮明度が著しく向上し、複雑な歯列矯正症例でも信頼性の高い評価が可能になりました。2024年に発表されたDEXISデジタルエコシステムは、AIを活用した分析と治療計画ソフトウェアを統合し、エンドツーエンドのワークフローサポートを提供します。線量の低減は、放射線制限が厳しい小児歯科で強く反響を呼び、小規模な診療所では、毎日のスキャンスループットを向上させる時間節約の恩恵を受ける。このような利益は、コーンビームCT市場を大規模クリニックの枠を超え、地域社会にまで拡大します。

成人および10代の矯正不正咬合の急増

クリアアライナーシステムが審美性を向上させ、治療への偏見を減らすため、成人の矯正歯科需要は増加し続けています。不正咬合の有病率は北米と欧州の両方で上昇しており、歯科医と矯正医が精密な歯根と骨の評価のために3Dイメージングを採用するよう促しています。CBCTはフルボリュームの視覚化を提供し、臨床医が移動前に皮質骨の厚さと歯の傾きを確認することを可能にし、チェアタイムを短縮し、再治療のリスクを抑制します。この臨床的な優位性は、プロバイダーを二次元セファロツールからのアップグレードに駆り立て、成熟した市場での機器販売を強化します。

高い初期資本コストと限られた保険適用

8万米ドルから50万米ドルのシステム価格は、特に治療費の払い戻しが制限されている低所得国において、一人診療のハードルとなっています。通貨変動と輸入税は、負担を増大させる。リファービッシュ機器やサブスクリプションモデルが台頭してきているが、カバー範囲のギャップが広がっており、コーンビームCT市場の拡大を抑制しています。

セグメント分析

歯科イメージングが2024年のコーンビームCT市場規模の85.34%を占め、ルーチン矯正、歯内療法、インプラントプロトコールに支えられています。歯科のサブセグメントは、診断の確実性を深め、チェアサイドでの意思決定をサポートするAIガイド付き根管ナビゲーションと金属アーチファクト低減の恩恵を受けています。成人の歯並びに対する需要が急増する中、矯正歯科が最大の貢献者であることに変わりはなく、インプラント学は重要な解剖学的構造を保護する精密な3D骨マッピングを背景に成長しています。小児歯科医は、診断利益と放射線安全性のバランスをとるために、超低線量プリセットに依存しています。

歯科以外のイメージングでは、耳鼻咽喉科、睡眠医療、形成外科のチームが術前ワークフローにCBCTを組み込むことで、長年の優位性を崩す態勢が整っています。耳鼻咽喉科医は、マルチスライスCTよりも最大10倍低い被曝線量で、骨芽細胞複合体や内耳経路の明瞭な可視化を報告しています。睡眠専門医は、下顎前突装置を計画するために、体積的気道再構成を使用しています。形成外科医は、鼻や中顔面の骨解析にCBCTを重宝しているが、装置コストの問題から、導入はまだ大規模施設に限られています。これらの使用事例を合わせると、非歯科用アプリケーションのCAGRは10.56%となり、コーンビームCT市場のバランスを徐々に整えています。

立位/座位システムは2024年にコーンビームCT市場シェアの51.23%を維持したが、これはスピードとコンパクトなフットプリントを優先する初期のプラットフォーム設計の遺産です。使い慣れたワークフローは、部屋にフィットさせる課題を軽減し、賑やかなクリニックでの高い患者スループットに対応します。動き補正アルゴリズムは、わずかな頭部移動でも画質を改善し続け、ルーチン診断の妥当性を維持しています。

一方、座位システムは、長時間の検査や小児用検査で患者の快適性を優先する医療提供者により、CAGR 10.45%で増加する見込みです。座位は動きのアーチファクトを軽減し、動きの不自由な患者のアクセスを容易にします。メーカー各社は、大規模な再構成なしに体位を切り替えられるデュアルモードプラットフォームを発売しており、資本コストをより幅広い患者層に分散させています。他の放射線室との統合により一貫性が求められる病院では、腹臥位設計が依然として選択されているが、スペースの問題から広範な使用は制限されています。時間の経過とともに、柔軟なエルゴノミクスは収束し、単一のアーキテクチャでマルチポジションが可能になり、コーンビームCT市場全体で汎用性の高いモデルへの買い手の好みが強まると予想されます。

地域分析

北米は、早期の技術導入、強固な保険制度、高い歯科医療費により、2024年の世界売上高の39.41%を確保しました。FDAの2024年放射線管理ガイダンスは、メーカーに明確な設計の道筋を与え、EpicaのSee Factor CT3システムのような製品承認を加速させる。米国ではDSOが調達量を独占し、カナダでは州制度が一部のCBCT適応症に償還金を支払うようになり、二次都市での普及が着実に進んでいます。メキシコは、機器の輸入が依然としてペソの変動に影響を受けやすいもの、特に観光回廊で民間クリニックの拡大が見られます。

アジア太平洋地域は、可処分所得の増加、政府の口腔衛生キャンペーン、中国、インド、東南アジア諸国連合のクリニックチェーンの急成長に後押しされ、CAGR10.87%で拡大すると予測されます。韓国と日本は、1人当たりのユニット密度が高い状態を維持しているが、AI対応モデルへのハードウェアの置き換えによる漸増が続いています。中国のレアアース輸出抑制はサプライチェーン依存を際立たせるが、同時に国内の検出器イノベーションを刺激し、部品調達の現地化と為替リスクの低減をもたらす可能性があります。インドでは民間保険の導入が進み、患者の支払い可能額が拡大し、臨床医の投資意欲も高まっています。

欧州は、放射線量に最適化された歯科用画像診断に償還される国民皆保険に支えられ、着実な進歩を遂げています。同地域の規制当局は厳しい被ばく線量の制限を実施しており、CBCTの低線量プロファイルに合致しています。Planmeca社などのメーカーは、診断の明瞭性を維持しながら欧州の安全基準値を満たす超低線量プロトコルの改良を続けています。中・東欧市場は、EUの構造基金が歯科クリニックを近代化するにつれて拡大していますが、一人当たりの支出額が低いため、西欧の成長にはまだ及びません。中東とアフリカは、特に湾岸協力会議加盟国において、医療ツーリズムの流れが拡大する中、民間の歯科医療グループが高級機器を輸入しており、長期的な可能性が高いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 成人および10代の若者の歯列不正咬合の急増

- 睡眠呼吸障害における3D気道評価に対する保険償還の拡大

- AIを活用した画像再構成により、スキャン時間と照射線量が削減され、普及が加速

- 歯科医療サービス機関(DSO)の急増がCBCT導入を加速

- 歯科以外での耳鼻咽喉科および副鼻腔外科の使用事例の増加

- 新興市場におけるエントリーレベル「ミニFOV」ユニットの急速な価格低下

- 市場抑制要因

- 初期投資コストが高く、多くの国で保険適用が限定的

- 放射線量規制が厳しくなり、繰り返しスキャンが抑制される

- 開発途上地域におけるCBCTに精通した放射線科医/歯科医の不足

- レアアース調達によるフラットパネル検出器のサプライチェーン制約

- 技術的展望

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 用途別

- 歯科用途

- 歯科矯正

- 歯内療法

- 歯周病治療

- 一般歯科

- 歯科インプラント

- その他

- 歯科以外の用途

- 歯科用途

- 患者体位別

- 立位/座位

- 座位

- 仰臥位

- エンドユーザー別

- 病院

- 歯科医院

- その他

- モビリティ別

- スタンドアロンCBCTシステム

- モバイルCBCTシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Carestream Health, Inc.

- Danaher Corporation

- Planmeca Group

- Dentsply Sirona

- Vatech Co., Ltd.

- Cefla S.C.(NewTom)

- Asahi Roentgen Ind. Co., Ltd.

- J. Morita Mfg. Corp.

- CurveBeam AI

- PreXion Corporation

- Align Technology, Inc.

- Owandy Radiology

- GENDEX(KaVo Kerr)

- Imaging Sciences International(i-Cat)

- Trident S.r.l.

- Carestream Dental LLC

- Acteon Group

- FONA Dental

- PointNix Co., Ltd.

- LargeV Instrument Corp.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日