基底細胞がん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Basal Cell Carcinoma Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

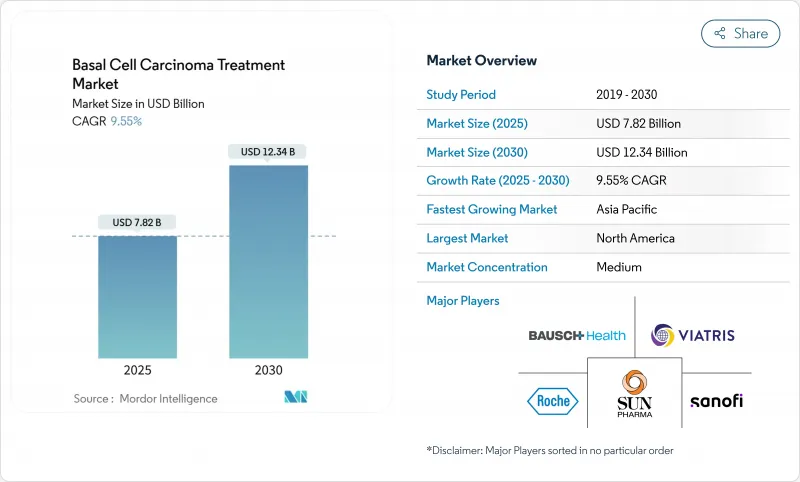

基底細胞がん治療市場は、2025年に78億2,000万米ドルと評価され、2030年には123億4,000万米ドルに達し、CAGR 9.55%で成長すると予測されます。

力強い成長は、世界的な皮膚がん罹患率の上昇、低侵襲治療へのシフト、新興経済圏における専門皮膚科サービスへの幅広いアクセスの収束を反映しています。この勢いは、何十年にもわたって紫外線を浴び続けてきた高齢化社会と、平均紫外線量を増加させた環境変化によって増幅されています。外科的切除は依然として標準治療であるが、非侵襲的機器や局所光増感剤が商業的な支持を得るにつれ、光線力学的療法は急速に拡大しています。AIを活用したダーモスコピーやFDAが承認した診断機器により、発見から治療までの間隔が短縮され、より早期の介入が可能になりつつあります。北米は成熟した償還制度によって主導権を維持し、アジア太平洋は韓国と日本での罹患率の急増を背景に急成長を遂げています。

世界の基底細胞がん治療市場の動向と洞察

皮膚がんの有病率の上昇

世界の基底細胞がん罹患率は2021年に440万人に達し、年齢標準化率は10万人当たり51.71人に相当します。プライマリ・ケアにおける皮膚科のカバー率の向上と画像ベースのトリアージにより、十分な医療を受けられない地域における、これまで隠れていた症例数が明らかになります。気候モデルの予測によると、オゾンが1%減少するごとに基底細胞がんの発生率は2.7%上昇し、気温が2℃上昇すると2050年までに11%増加する可能性があります。日本では人口動態が加速しており、90歳以上の高齢者が診断の17%を占めています。屋外労働者の職業性被曝は依然として高く、雇用主は紫外線保護具への投資と定期的な検診を促しています。

累積紫外線被曝量が多い高齢化社会

日本のがん登録では、1989年から2021年の間に70歳以上の患者の割合が44%から74%に増加しました。チミン・ダイマー形成によるDNA損傷は数十年にわたり蓄積されるため、高齢者コホートは特に影響を受けやすいです。ヘルスケアシステムは、老人皮膚科部門を増設し、高齢者のスクリーニングの閾値を下げることで対応し、早期発見を促進し、費用対効果を向上させています。

高度な薬物療法と手術の高額費用

ビスモデギブとセミピリマブの薬価はそれぞれ月額13,000米ドルと10,000米ドルであり、多くの自費患者には手が届かないです。モース顕微鏡手術は、5年間の治癒率が98%を超えているにもかかわらず、標準的な切除術よりも120~370%高い費用がかかります。患者1人当たりの平均医療費は、2006年の1,000米ドルから2011年には1,600米ドルに上昇し、現在も上昇を続けています。低所得国では市場参入が7年遅れることもあり、価格や規制の課題が浮き彫りになっています。スキンジェクトのようなパッチベースのアプローチは、1,000米ドルの価格帯をターゲットとしており、アフォーダビリティ・ギャップの解消を目指しています。

セグメント分析

2024年の基底細胞がん治療市場規模の36.14%を外科的手法が占め、広範切除とモース顕微鏡プロトコールに対する臨床医の信頼を裏付けています。Mohsの利用率は1992年から2009年にかけて700%拡大したが、保険料の高さが支払者の監視の的となっています。放射線療法は、手術に適さない患者に対して80-92%の局所制御率を記録しています。光線力学的療法はCAGR11.13%で最も急成長している治療法であり、治癒期間の短さと美容上の利点が後押ししています。5-フルオロウラシル+カルシポトリエンの併用外用レジメンは、4週間の単剤療法と比較して、現在では7~14日でクリアランスを達成します。ヘッジホッグ経路阻害剤とチェックポイント抗体は、進行症例での生存期間を延長します。cemiplimabは局所進行症例で29%、転移症例で21%の客観的奏効を示しました。VP-315のような新規の腫瘍溶解ペプチドは、第2相試験で97%の全奏効と51%の組織学的完全寛解を示し、外科的治療を必要としない破壊的な未来を示しています。

第二世代のデリバリー・プラットフォームとAIによる病変マッピングは、これらの治療シフトを補完するものです。光干渉断層計は病変中心で95.5%の精度を達成し、外科医は切除マージンを制限し、健康な組織を温存することができます。このような精度は手術の段階を減らし、患者のスループットを加速し、施設コストを削減します。技術が外来患者に浸透するにつれて、光線力学的治療薬および局所治療薬の基底細胞がん治療市場規模は比例して拡大すると予測されます。

地域分析

北米は、2024年の基底細胞がん治療市場収益の43.58%を占め、2030年までのCAGRは8.89%となる見込みです。FDAが承認したDermaSensorのような最先端の診断法はプライマリ・ケアの可能性を広げるが、モース硬膜切除術の費用が標準的な切除術の120~370%に留まるため、控除額の大きい医療保険制度が治療の取り込みを抑制しています。セミピリマブやコシベリマブの画期的新薬指定が証明するように、規制当局の機敏性はイノベーターに恩恵をもたらすが、2024年12月から2025年7月までのエフユーデックスの欠品によってサプライチェーンの脆弱性が表面化しました。

アジア太平洋地域は、CAGR10.36%で基底細胞がん治療市場が最も急成長している地域です。韓国では1999年から2019年にかけて症例数が7倍に増加し、基底細胞がんの診断件数は488件から3,908件に急増しました。規制機関は、80.9%の精度を持つcanofyMD SCAI AIソフトウェアを承認し、技術先進国としての採用を強調しました。日本の登録によると、90歳以上の患者が17%を占めるようになり、人口統計学的な圧力が明らかになりました。組織学的サブタイプの違いにより、欧米のコホートよりも表在性病変の頻度が低いため、地域特有のガイドラインが必要となります。

欧州では、国民皆保険制度と厳格な紫外線照射政策により、CAGR 9.12%で進展しています。欧州委員会は、進行性基底細胞がんに対する初の免疫療法としてcemiplimabを承認し、規制状況が好意的であることを示しました。BF-200 ALAを用いた光線力学的療法の臨床試験で90.9%のクリアランスを記録し、美容に敏感な治療における欧州のリードが強化されます。中東・アフリカはCAGR 9.94%で成長し、民間ヘルスケアと政府による臨床試験の承認が拡大した。アラブ首長国連邦(UAE)は2025年5月、Medicus Pharmaのマイクロニードルパッチ「SkinJect」の臨床試験を承認し、現地での臨床研究能力へのシフトを示しました。しかし、地方の皮膚科へのアクセスは依然まばらで、遠隔皮膚科プラットフォームの利用が急務となっています。南米は9.67%の成長率を示すが、新型生物製剤の償還ハードルに直面し、費用対効果の高いジェネリック医薬品や遠隔スクリーニング試験への道が開かれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 皮膚がんの増加

- 累積紫外線曝露量が多い高齢化社会

- AIを活用したダーモスコピーによる早期発見・早期治療

- 平均紫外線量が増加する環境変化

- ヘッジホッグ経路阻害剤の適応拡大

- 職場の日焼け安全に関する法律が検診需要を後押し

- 市場抑制要因

- 先進的な薬物療法と手術の高コスト

- プライマリケア環境における過小診断

- チェックポイント阻害剤の併用に対する償還のハードル

- ヘッジホッグ阻害剤の長期毒性に関する安全性への懸念

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 疫学動向

第5章 市場規模・成長予測

- 治療タイプ別

- 外科手術

- 外科的切除術

- モース顕微鏡手術

- 電気穿孔・掻爬術(ED&C)

- 放射線療法

- 光線力学的療法

- 凍結療法

- 局所化学療法

- 5-フルオロウラシル(5-FU)

- チルバニブリン

- イミキモド

- 経口薬

- 点滴療法

- 外科手術

- 病期別

- 表在性

- 結節性

- 浸潤性

- 転移性

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- Competitive Benchmarking

- 市場シェア分析

- 企業プロファイル

- AbbVie(Allergan)

- Bausch Health Companies Inc.

- BridgeBio Pharma Inc

- Bristol Myers Squibb Co.

- Castle Biosciences Inc.

- Eisai Co., Ltd.

- F. Hoffmann-La Roche AG

- Galderma S.A.

- LEO Pharma A/S

- Medicus Pharma Ltd

- Medivir AB

- Merck & Co., Inc.

- Novartis AG

- Perrigo Company plc

- Pfizer Inc.

- Regeneron Pharmaceuticals Inc.

- Regeneron Pharmaceuticals Inc.

- Sanofi S.A.

- Sun Pharmaceutical Industries Ltd

- Taro Pharmaceutical Industries Ltd

- Verrica Pharmaceuticals Inc.

- Viatris Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日