無菌サンプリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aseptic Sampling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842591

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

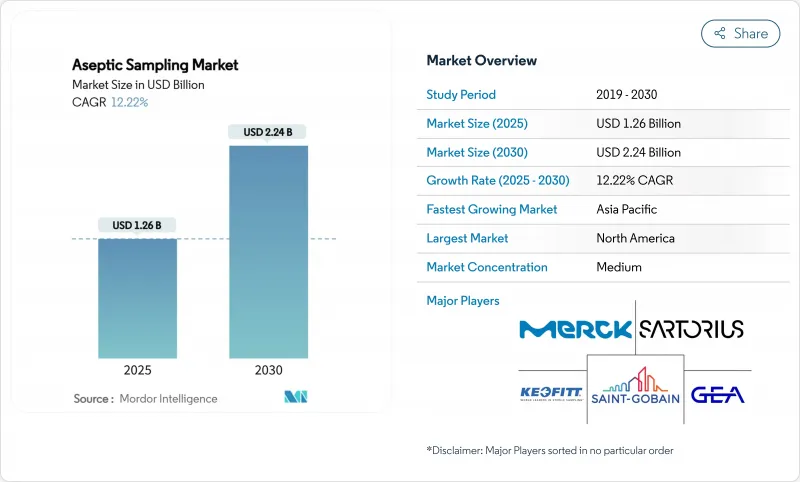

無菌サンプリング市場は、2025年に12億6,000万米ドル、2030年には22億4,000万米ドルに達し、CAGR 12.22%で成長する見通しです。

汚染のないバイオプロセスへの急速な投資、無菌規制の強化、シングルユースアセンブリーの幅広い採用がこの拡大を支えています。製薬メーカーは、自動化された装置をヒューマンエラーに対する信頼性の高いガードレールと見なしており、一方、細胞治療と遺伝子治療のパイプラインは、開発の早い段階での無菌管理を余儀なくされています。デジタルプロセス分析技術(PAT)は現在、サンプリングハードウェアと組み合わせて、数百万米ドル規模の生物学的製剤バッチを保護するリアルタイム品質データを提供しています。地域的には、北米のメーカーが成熟したインフラとFDAの監督によってリーダーシップを守っているが、アジア太平洋の施設は国の優遇措置と低い運営コストを背景に、より早く生産能力を増強しています。統合ソリューション・プロバイダーがハードウェア、分析、データ管理を統合プラットフォームに統合し、バリデーションのタイムラインを短縮するにつれて競合は激化しています。

世界の無菌サンプリング市場の動向と洞察

無菌性保証のための厳しい政府規制

世界の規制当局は現在、無菌製造におけるサンプリング頻度とトレーサビリティの厳格化を求めています。改訂されたFDAガイダンスは先進治療医薬品にも適用され、文書化されたバリデーションによる日常的な環境モニタリングを義務付けています。同等のEU GMP Annex 1の改訂は、地域間の期待を一致させ、メーカーに紙のログから電子監査証跡やすべての介入を記録する自動化装置への置き換えを促しています。この圧力は、レガシー工場のアップグレードを加速させ、汚染リスクを最小化するために、グリーンフィールドサイトではクローズド、シングルユースの経路を規定しています。

細胞・遺伝子治療パイプラインの迅速なスケールアップ

自家および同種療法の商業化は、各患者バッチが交差汚染の許容範囲をゼロにするため、無菌性の弱点を露呈します。そのため、生産者は、CoCの文書化を確保し、多様なウイルスベクターや細胞タイプをサポートする自動化されたクローズドサンプリングを指定しています。2030年までに3,000の治療法が承認されようとする中、生産能力の増強には、長い検証サイクルを経ずに多品種に対応できるモジュール式スキッドが必要となります。

高分子アセンブリにおける溶出物・抽出物のリスク

使い捨てのマニホールドは、有機酸、可塑剤、微量金属を放出する可能性があり、これらは敏感な生物製剤を不安定にするため、徹底的な化学的プロファイリングが必要となります。企業は多くの場合、複数の温度と溶媒で数週間の抽出物試験を実施し、コスト増と製品上市スケジュールの遅延を招いています。世界的に統一された試験規格がないことも、分析作業の負担を増やしています。

セグメント分析

2024年の無菌サンプリング市場では、手動システムが72.35%のシェアを占めました。その低資本支出と実証済みのコンプライアンス記録は、特にインフラの変更がダウンタイムを招くレガシー工場で、広範な使用を維持しています。しかし、自動化モジュールは、生産者がオペレーターの負担軽減とデータの完全性強化を目標としているため、CAGR最速の18.25%を示しています。自動化されたスキッドは、製造実行システムと統合され、すべてのグラブを記録し、監査レビューのために結果を即座にアーカイブします。この機能により、書類作成の疲労が軽減され、FDA査察時の信頼性が高まる。細胞治療におけるバッチ値の上昇は、人の介入を完全に排除するソリューションへの需要を鋭くし、無菌サンプリング市場における自動化への長期的な傾斜を強めています。

手動キットは、予算がスループットに勝る初期の研究開発または少量の生物製剤のようなニッチを依然として占めています。ベンダーは現在、手動トリガーを受け入れながら、使用間の滅菌を自動化するハイブリッド・プラットフォームを位置づけています。このブリッジ戦略は、価格に敏感なバイヤーが既存のプロトコルを廃棄することなく、徐々に移行するのに役立ちます。予測期間中、電子記録規格のハーモナイゼーションが進み、無菌サンプリング市場の商業生産ラインのデフォルトが自動化機器へと決定的に変化していくと思われます。

オンライン機器は、リアルタイムのフィードバックにより、2024年の世界収益の46.53%を占める。この装置は密閉条件下で連続的にマイクロアリコットを採取し、pHや栄養分の調整を即座に行うことができます。CAGRが13.85%と好調なアットライン装置は、完全に統合されたオンラインループのような複雑なエンジニアリングを必要とせず、頻繁な分析を望むオペレーターを惹きつけています。アットラインプローブは容器に隣接して設置されるため、チューブの長さが短くなり、センサーの交換が迅速に行えます。これにより、目詰まりのリスクを低減し、校正を簡素化します。

小型化できないウイルスクリアランスアッセイなどの高度な分析には、オフラインのグラブが不可欠です。しかし、すべてのオフライン移管は、オープンな取り扱いを伴い、ターンアラウンドを長引かせ、逸脱のリスクを伴う。PATガイドラインとリアルタイム・リリース・テストが成熟するにつれ、アットライン装置はオフラインのワークフローから少しずつシェアを奪っていくと思われます。標準化された機械的インターフェースと使い捨ての流路は、現在、無菌サンプリング市場の中堅工場での採用を強化し、改造を容易にしています。

地域分析

北米は2024年に41.82%の売上を獲得し、深いバイオ医薬品パイプライン、FDAガイダンスのベンチマーク、CDMOの密集によってリードを守っています。米国はほとんどの商業細胞治療施設を保有し、PATに多額の投資を行っています。カナダは、連邦政府からの助成金によりバイオシミラー医薬品の生産能力を増強し、メキシコはコスト効率の高い労働力によりジェネリック医薬品の生産に拍車をかけています。高度な無菌性を要求するファースト・イン・クラスの生物製剤を支援するベンチャーキャピタルにより、需要はさらに高まる。

アジア太平洋地域は、政府が生産能力を助成し、品質向上を強制しているため、CAGRが13.61%と最も高いです。韓国のSK Pharmtecoは、クローズドサンプラーを備えたペプチド合成ラインに2億6,000万米ドルを投入しました。中国の国産化政策は国内供給の安定を求め、当初からシングルユースサンプリングを標準化する新しい生物製剤パークに拍車をかけています。インドは、コストに敏感な工場が手動キットと使い捨てキットを混在させる、原薬大国であることに変わりはないです。これらのプログラムを総合すると、無菌サンプリング市場はこの地域に深く入り込み、グローバルベンダーの現地製造拠点を確立することになります。

欧州は、ドイツのエンジニアリングクラスターとフランスの生物製剤の拡張に支えられ、安定を保っています。ブレグジット後の英国施設は、自動サンプリングロガーの改修を推進し、更新された附属書1に合わせる。持続可能性規制は、金属とプラスチックのハイブリッドマニホールドを検討し、ライフサイクルに与える影響を文書化するようメーカーに圧力をかけています。イタリアとスペインのワクチンメーカーも同様に、パンデミック対策助成金を確保するために設備をアップグレードしています。これらの投資は、劇的ではないにせよ、安定した成長をもたらし、この地域を無菌サンプリング市場の技術革新のハブであり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 無菌性保証のための厳しい政府規制

- 細胞・遺伝子治療パイプラインの急速なスケールアップ

- クローズドループ、シングルユースバイオプロセシングへのシフト

- インライン、アットラインPATの採用によるバッチ収率の向上

- AIによる汚染予測プラットフォーム

- 市場抑制要因

- ポリマーアセンブリーの溶出物・抽出物リスク

- 自動無菌サンプリングスキッドの高いCAPEX

- 多用途コネクターの複雑なバリデーション

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- サンプリングタイプ別

- 手動無菌サンプリング

- バッグ

- ボトル

- その他の容器

- 自動無菌サンプリング

- 手動無菌サンプリング

- サンプリング手法別

- オンラインサンプリング

- アットラインサンプリング

- オフラインサンプリング

- 用途別

- 上流工程

- 下流工程

- エンドユーザー別

- バイオテクノロジー・製薬メーカー

- 研究・製造受託機関

- 学術・研究機関

- コンポーネント材料別

- 単回使用アセンブリー

- 再利用可能(ステンレス鋼ベース)システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck KGaA

- Sartorius AG

- Thermo Fisher Scientific

- Danaher Corp(Pall & Cytiva)

- Lonza Group

- Keofitt A/S

- Saint-Gobain Life Sciences

- GEA Group

- Gemu Group

- Qualitru Sampling Systems

- W. L. Gore & Associates

- Avantor(VWR)

- Repligen Corp

- Solventum Corporation

- Parker Hannifin(domnick hunter)

- Colder Products Company(CPC)

- Mettler-Toledo

- PendoTECH

- Bbi-Biotech GmbH

- Advanced Microdevices Pvt Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日