抗菌薬感受性試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Antimicrobial Susceptibility Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

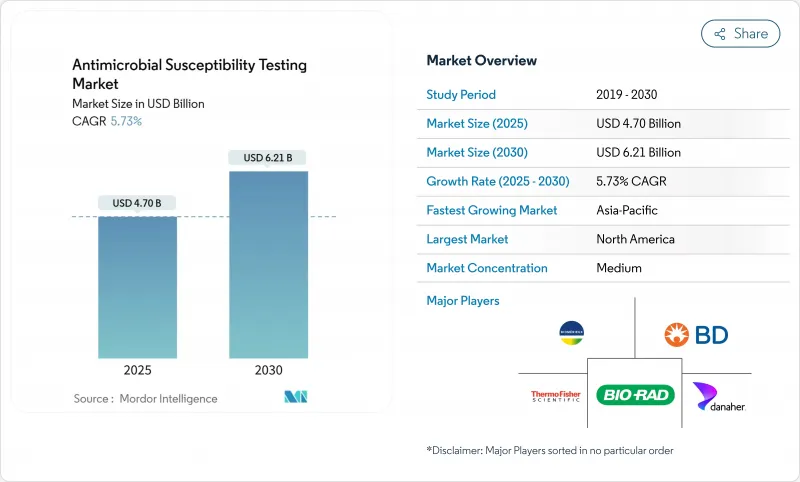

抗菌薬感受性試験の市場規模は2025年に47億米ドルと推定され、予測期間(2025~2030年)のCAGRは5.73%で、2030年には62億1,000万米ドルに達すると予測されます。

成長の背景には、2時間以内の迅速な表現型判定結果を求める緊急の臨床需要、抗菌薬耐性による死亡の増加、世界保健機関(WHO)の細菌優先リストが現在24の細菌をカバーしていることなどがあります。検査室の自動化、AIを活用した分析、スチュワードシップの義務付けが普及を後押しする一方、製薬企業による薬剤と診断の統合が長期的な需要を強化します。アジア太平洋地域は、コストに制約のあるシステムがポータブル・プラットフォームとコンセンサス・スチュワードシップ・ガイドラインを採用することで、最も速い成長を示しています。戦略的買収とソフトウェア中心の製品提供は、既存企業と新興イノベーター間の競合激化を示唆しています。

世界の抗菌薬感受性試験市場の動向と洞察

世界的な抗菌薬耐性の拡大がヘルスケア負担を増大

抗菌薬耐性は年間660億米ドルの経済的損失をもたらし、現在の動向では2050年までに1,590億米ドルに達すると予測されています。WHOが細菌性AMRによる死亡を年間10%減少させるという目標を掲げたことで、170カ国でスチュワードシップ・プログラムが開始され、現在では67%が処方と感受性データの関連付けを行っています。高病原性カルバペネム耐性肺炎クレブシエラは、病原性と耐性マーカーを一度に検出するプラットフォームへの需要を強調しています。このような圧力は、AMRによる死亡率が2050年までに68%上昇すると予測されている地域では深刻であり、費用対効果の高いポイント・オブ・ケア検査の必要性が高まっています。病院は現在、迅速なASTを、入院期間を短縮し転帰を改善するために必要な投資と見なしています。

製薬企業およびバイオテクノロジー企業による抗生物質パイプラインへのASTの導入

FDAガイダンスは、薬剤と診断の協調開発を義務付けており、抗生物質のスポンサーは前臨床段階からASTプロトコルを組み込むよう促しています。CARB-Xプログラムは、診断薬と治療薬の組み合わせに2024年に1,000万米ドルを追加し、コンパニオンASTが商業的成功をもたらすという業界の確信を反映しています。Lefamulinの承認と定義されたASTの組み合わせは、診断薬の早期統合がいかに薬事規制のスピードを向上させるかを示しています。企業は、早期の耐性モニタリングが臨床試験の成功を促進し、高精度表示による独占権の延長につながると期待しています。その結果、製薬企業の需要はプラットフォームサプライヤーに新たな収益をもたらします。

細分化された厳しいデバイス承認パスウェイ

企業は、FDA、IVDR、CLSI、EUCASTの各フレームワークで異なる要件に直面し、米国と比較して欧州のスケジュールに12~18カ月を要することが多いです。インドやブラジルが要求する現地調査は、上市をさらに遅らせる。AI化されたプラットフォームは、母集団ごとに再検証を必要とするため、コストが上昇し、高価値市場へリソースを優先的に振り向けることになります。その結果、抵抗力の負担が最も大きい地域への展開が遅れることになります。

セグメント分析

2024年の抗菌薬感受性試験市場シェアは、小規模検査室でのディスク拡散法およびブロス微量希釈法の使用により、手動製品が51.25%を占め、引き続き優勢です。自動化機器は、高スループットと標準化されたワークフローが好まれるため、CAGR 6.98%で成長すると予測されます。このセグメントの階層は、消耗品、半自動、完全に統合された分析装置にまたがり、作業時間を短縮し、トレーサビリティを向上させる。高所得国の検査室では、人手不足を緩和し、文書化基準を満たすために完全自動化を優先しています。メーカー各社は、耐性動向を把握し、遠隔サポートを可能にするソフトウェア分析をバンドルし、単発のハードウェア販売を定期的なサービス収入に変えます。

消耗品と試薬は、リファレンスセンターで検査量が増加するにつれて、予測可能な収入を生み出します。2時間以内の表現型分析結果を提供する迅速分析装置は、より迅速な治療決定のために割高な価格を支払うことを厭わないクリティカルケアユニットを惹きつける。新興市場では、半自動化オプションがコストと効率のバランスをとり、資金調達の改善とともに徐々に完全自動化ラインへと需要がシフトしています。獣医学および公衆衛生の環境では手動キットが引き続き優位を占めているため、予測期間を通じてベースライン需要は安定しています。

抗菌薬カテゴリーが42.43%のシェアで売上をリードしているが、顧みられない熱帯病プログラムがサーベイランスを強化していることから、2030年までのCAGRは抗寄生虫薬カテゴリーが7.12%と最も高いです。抗真菌検査は、免疫不全患者における多剤耐性カンジダ・オーリスの発生から恩恵を受ける。抗ウイルス剤のニッチ領域は、慢性肝炎やHIVの耐性モニタリング要件とともに徐々に拡大します。サーベイランス機関は、潜伏期間の延長がスループットを制限するもの、マイコバクテリアを含むより広範なパネルを推奨しています。

マラリア、リーシュマニア症、住血吸虫症の制圧キャンペーンへの大規模な投資により、寄生虫特異的アッセイに対する新たな需要が高まる。検査室は細菌検査と真菌検査を統合するマルチプレックスワークフローを統合し、消耗品の利用率を高める。研究資金により、重複感染や耐性決定因子を同時に検出する新規パネルの開発が促進され、抗寄生虫ビジネスケースが強化されます。

地域分析

北米は、洗練されたラボのインフラと新しいプラットフォームの採用を促進するインセンティブの枠組みにより、2024年の売上高の42.95%を占める。欧州は、調和されたサーベイランス・ネットワークと検査室アップグレードのための資金に支えられ、安定した成長を示しています。

一方、アジア太平洋地域は、ヘルスケアの拡大と診断能力への政府投資により、2030年までCAGR 7.33%を記録すると予測されます。中国とインドの国家AMR行動計画は検査室の自動化に資金を割り当て、日本と韓国はワークフローを合理化するAI強化システムを採用しています。東南アジア諸国は、スチュワードシップを地域社会にまで拡大するため、コスト効率の高い携帯キットを配備し、新規ベンダーの参入ポイントを作っています。

南米では、ブラジルがCDCとのサーベイランス・パートナーシップに続き、三次病院でのプラットフォーム展開を奨励しています。経済変動が短期的な購入を抑制しているが、多国間資金調達により重大なギャップに対処しています。中東とアフリカはまだ十分に浸透していないが、ドナー・プログラムがインフラとトレーニングに資金を提供しているため、長期的なチャンスがあります。国際機関との協力は技術移転を加速させ、熟練労働者不足の克服に役立ちます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の抗菌薬耐性の拡大ヘルスケア負担の増大

- 製薬企業およびバイオテクノロジー企業抗生物質パイプラインにおけるASTの採用

- 精密医療による病原体特異的治療の推進ポイントオブケア向け

- 迅速な表現型ASTデバイス(<2H)

- 検査室のスループットを拡大するためのAI/クラウドアナリティクスの統合

- 低コストのポータブルキットLMICスチュワードシッププログラムの解明

- 市場抑制要因

- 細分化された厳しいデバイス承認パスウェイ

- 高額な資本コストと貧弱な分析装置への償還

- 新興市場における訓練された微生物学者の不足

- 迅速な分子ASTによる遺伝子型と表現型の不一致

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- マニュアルAST

- MICストリップ

- 感受性プレート

- ディスク拡散キット

- その他

- 自動AST装置

- 半自動システム

- 完全自動化システム

- 消耗品と試薬

- ソフトウェアとサービス

- マニュアルAST

- 検査タイプ別

- 抗菌

- 抗真菌

- 抗寄生虫

- 抗ウイルスAST

- その他

- 用途別

- 臨床診断

- 創薬・開発

- 疫学とサーベイランス

- 獣医学用途

- 環境モニタリング

- エンドユーザー別

- 病院検査室

- リファレンスラボ

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 開発業務受託機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- bioMerieux SA

- Becton, Dickinson and Company

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Merck KGaA

- Bio-Rad Laboratories, Inc.

- HiMedia Laboratories

- Alifax Srl

- Accelerate Diagnostics, Inc.

- Bruker Corporation

- QIAGEN N.V.

- Liofilchem S.r.l.

- Luminex Corporation

- Creative Diagnostics

- Resistell AG

- T2 Biosystems, Inc.

- Mast Group Ltd.

- Seegene Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日