|

市場調査レポート

商品コード

1842583

気道ステント/肺ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Airway Stent/Lung Stent - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 気道ステント/肺ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

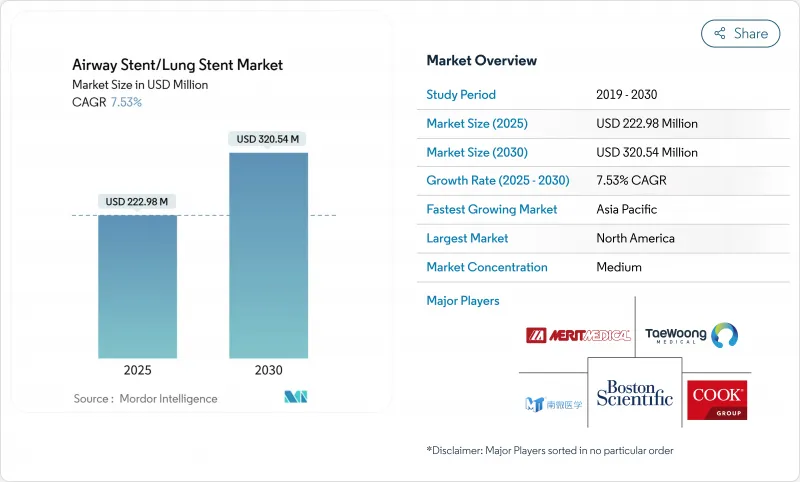

気道ステント市場は、2025年には2億2,298万米ドルに達し、2030年には3億2,054万米ドルに拡大すると予測されています。

このCAGRは7.53%と安定しており、低侵襲のインターベンショナルパルモノロジーが臨床的に受け入れられつつあることと、世界中で呼吸器疾患の負担が拡大していることを裏付けています。

需要は、3Dプリントされた患者専用インプラント、気道が治癒すると溶解する生分解性ポリマー、肉芽組織形成を抑制する薬剤溶出性コーティングなど、デバイス設計の急速な発展によって促進されます。北米は、成熟した償還の枠組みとロボット気管支鏡の早期導入により、世界的な収益の柱であり続けています。一方、アジア太平洋は、COPDと肺がんの罹患率の上昇、医療保険の適用範囲の拡大、三次呼吸器センターへの政府投資を背景に、成長をリードしています。病院や専門クリニックが耐久性のある金属から、除去手術を不要とする再吸収性ポリマーへと移行するにつれて、材料レベルの技術革新が製品の回転を加速させています。同時に、ボストン・サイエンティフィック社やクック・グループ社などの既存企業が、カスタムメイドの生体吸収性デバイスやAIガイド付き留置プラットフォームに注力する新興企業に対してシェアを守り、競合が激化します。2026年に施行される米国の品質システム規制の改定を筆頭に、規制の収束は国境を越えた承認をスムーズにし、技術の普及を早めると思われます。

世界の気道ステント/肺ステント市場の動向と洞察

肺および慢性呼吸器疾患の有病率の上昇

Respiratory Researchは、2024年に2億1,339万人のCOPD患者が発生すると報告しており、これは診断の向上と生存期間の延長を反映したもので、その結果、インターベンション需要が高水準で維持されています。肺がんに関連した気道閉塞では、開存性を回復させ呼吸の快適性を向上させる緩和ステントが頻繁に必要とされます。COPDの障害調整生存年数の34.8%を占める喫煙と22.2%を占める環境中の粒子状物質汚染が、多くの患者を支えています。新興経済諸国では人口の開拓が患者数を増加させているが、インドだけでも3,780万人のCOPD患者がおり、急成長しているアジア太平洋市場にチャンスがあることを物語っています。

低侵襲治療への嗜好の高まり

シリコーンカテーテルを使用した高周波ジェット換気は、2024年に84%の成功率を達成し、手術時間の中央値は35分、術後合併症はなく、開腹手術よりも気管支鏡下ステント留置術の臨床ケースが強化されました。病院は、外来プロトコルを採用してコストを抑え、回復を早め、コーンビームCTとデジタル・トモシンセシスは留置精度を向上させる。ロボット気管支鏡システムは末梢病変に対して88~94%の診断収率を示し、医師の採用をさらに容易にしています。

代替治療法の利用可能性

バルーン拡張術は多くの良性狭窄を88.9%の有効率で解決し、インプラントを残さないです。一方、外科的再建術は体格の良い患者の局所的狭窄に決定的な治療法を提供します。レーザー、凍結療法、アルゴンプラズマ凝固などの技術は閉塞した気道を迅速に再疎通し、モンゴメリーTチューブは気管切開後の狭窄に取り外し可能な別の選択肢を提供します。

セグメント分析

自己拡張型ステントは2024年の売上高の59.56%を占め、良性および悪性の閉塞に対する汎用性が確認されました。これらのステントは、展開後に緩やかに拡張し、安定した半径方向の力を維持するため、医師が可変的な気道径を管理するのに役立ちます。バルーン拡張型ユニットは、小児の気管狭窄など、正確なサイズ設定が必要なシナリオを対象としています。拡張不可能な3Dプリントによるカスタムデザインは、2030年までのCAGRが8.91%になる見込みです。パーソナライズド・インプラントへのシフトは、形状の違いからオーダーメイドのソリューションが求められるという認識の高まりを反映しています。AnatomikModelingとトゥールーズ大学病院は、2016年に最も早いカスタム配置の1つを実行し、それ以来、検証試験で改善された移動プロファイルを実証しています。ミシガン・メディシンの2025年乳児治験は、再吸収可能なオーダーメイド器具の新たなフロンティアを強調するものです。

自己拡張型デバイスは潰れやすいセグメントでは信頼性が高いが、腫瘍や術後の変化で歪んだ気道に対しては、カスタムプリントのステントを処方する医師が増えています。この動向は、ターンアラウンドタイムを短縮し、物流コストを削減するポイントオブケア3Dプリントラボへの病院の投資と一致しています。このようなセンターが成熟するにつれて、自己拡張型ラインが一般的な閉塞に対する主力ソリューションであり続けるとしても、非拡張型パーソナライズドユニットが気道ステント市場でより大きなシェアを占めるようになると思われます。

メタルフレームワークは、高い径方向強度と画像追跡に役立つ放射線不透過性プロファイルにより、進行の速い腫瘍では依然としてデフォルトです。2024年の売上高の51.23%を占めています。しかし、生分解性ポリマーが2030年までのCAGRで9.22%と最も急速に伸びています。シリコーン製は感染症にかかりにくく、抜去が容易なため、良性疾患では人気が高いです。金属骨格とポリマーライニングを組み合わせた複合デザインは、肉芽形成を鈍らせるために薬剤溶出層を追加し、両者の長所を追求するものです。

成人の臨床試験では、ポリジオキサノン製デバイスは89.7%の臨床効果を達成し、その後吸収され、気道が異物から解放されました。鉄スキャフォールドのデータでは、機械的安定性を失うことなく3年以内に95.4%が吸収されました。表面レーザーテクスチャリングは、平滑筋の増殖を約75%抑制する一方で内皮の成長を促進し、再狭窄リスクを低減することができました。価格差が縮まるにつれてポリマーの採用が加速し、気道ステント市場における金属のシェアは縮小していくと思われます。

気道ステント/肺ステント市場は、製品(自己拡張型ステント、バルーン拡張型ステント、その他)、材料(金属、シリコン、その他)、タイプ(気管気管支ステント、喉頭ステント、その他)、適応症(悪性中枢気道閉塞、良性気管狭窄、その他)、エンドユーザー(病院、外来手術センター、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、先進的な償還政策と精密配置技術の急速な導入に支えられ、2024年の売上高の38.75%を創出。ペイタントのステントシステムに対するFDAの2024年デノボ認可は、支持的な規制環境を示しています。2026年までに予定されている品質システム規制のISO規格への適合は、製造コンプライアンスを合理化し、革新的な機器がより早く病院に届くことを支援します。ロボット気管支内視鏡による診断収率は最高94%に達し、技術主導型医療におけるこの地域のリーダーシップを確固たるものにしています。メディケアは中核的なインターベンショナル・パスモノロジー・コードをカバーしているが、カスタマイズされたインプラントに対する支払い格差は依然として残っており、3Dプリント・ソリューションの短期的な採用は抑制されています。

アジア太平洋は2030年までのCAGRが9.34%で成長エンジンです。COPDの有病率はインドだけで3,780万件に達し、都市部の大気汚染への曝露や喫煙率の高さと一致しています。中国では、資本市場の逼迫を背景に医療技術への投資が2024年には22%減少するもの、病院の増設と中産階級の台頭により、治療対象人口が拡大します。日本のいわゆるデバイス・ラグは承認の遅れを際立たせているが、最近のハーモナイゼーション・イニシアチブは市場投入までの時間短縮を目指しています。これらの力学が相俟って、気道ステント市場の対応可能な裾野は大きくなっています。

欧州は、国民皆保険制度と強力なエビデンス文化に支えられ、着実に拡大しています。AnatomikModelingとトゥールーズ大学病院との共同研究は、カスタム3Dステントにおける欧州の実力を示しています。多施設生分解性試験で89.7%の有効性が報告され、欧州は再吸収性研究の最前線にある[bmcpulmmed.biomedcentral.com]。医療機器規制は、国境を越えた機器導入を促進する統一された安全ベンチマークを作成するが、大規模な展開の前にはコスト圧力により実証された価値が必要とされます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肺疾患および慢性呼吸器疾患の有病率の上昇

- 低侵襲治療への嗜好の高まり

- 急速な材料革新:3dプリンティングおよび薬剤溶出性生体吸収性ステント

- 肺ステント使用に伴う利点

- 完全生分解性ステントと革新的ステントの出現

- 正確なステント留置を可能にするロボット気管支鏡検査

- 市場抑制要因

- 代替治療法の利用可能性

- デバイス関連の合併症

- カスタマイズされた生分解性ステントの償還ギャップ

- 患者固有の3Dプリントデバイスに対する規制の曖昧さ

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品別

- 自己拡張型ステント

- バルーン拡張型ステント

- 非拡張型/カスタマイズ3Dプリントステント

- 材料別

- メタル

- シリコン

- ハイブリッド(被覆/複合)

- 生体吸収性ポリマー

- タイプ別

- 気管気管支ステント

- 喉頭ステント

- Y型気管ステント

- 適応症別

- 悪性気道閉塞

- 良性気管狭窄

- 肺移植後の気道合併症

- 気管食道瘻

- エンドユーザー別

- 病院

- 外来手術センター

- 専門呼吸器クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific Corporation

- Taewoong Medical Co. Ltd.

- Micro-Tech(Nanjing)Co. Ltd.

- Merit Medical Systems Inc.

- Cook Group Incorporated

- Endo-Flex GmbH

- Efer Endoscopy

- Bess Medizintechnik GmbH

- Standard Sci Tech Inc.

- E. Benson Hood Laboratories Inc.

- Novatech SA

- M.I. Tech Co. Ltd.

- A.B. Polyp Co. Ltd.

- Stening SRL

- Hyundai Medical Co. Ltd.

- Bentley Innomed GmbH

- Olympus Corporation

- Medtronic plc