|

市場調査レポート

商品コード

1842567

医療用インプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Implants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用インプラント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月14日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

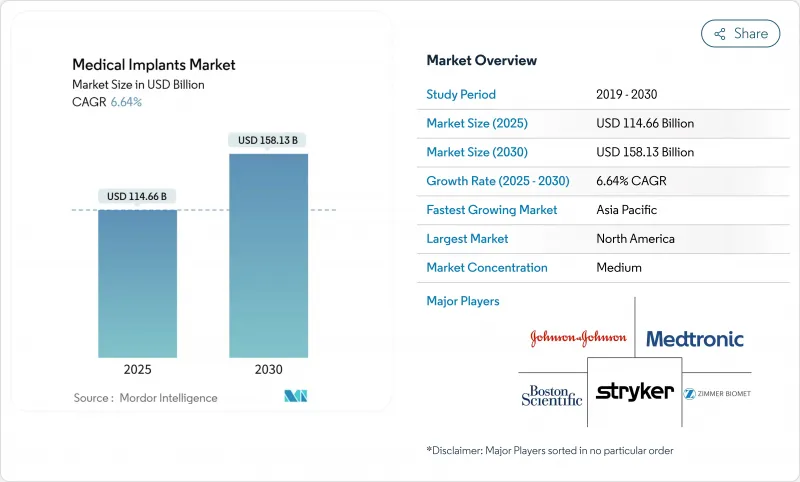

医療用インプラントの市場規模は2025年に1,146億6,000万米ドルと推定され、2030年には1,581億3,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは6.64%です。

高齢化、慢性疾患負担の拡大、着実な技術導入による持続的な需要が、コストと規制の圧力が続いているにもかかわらず、この成長経路を支えています。スマートセンサー対応機器、3Dプリント部品、新興国でのアクセス拡大が競争力学を再構築している一方、厳しい承認プロセスを乗り切り、費用対効果を証明できるメーカーは、医療用インプラント市場で大きな利益を獲得する立場にあります。

世界の医療用インプラント市場の動向と洞察

高齢化と慢性疾患負担の増加

2030年までに5人に1人が60歳以上になることから、整形外科用関節、心臓血管用器具、歯科用補綴物に対する需要が加速しています。変形性関節症や心臓病の有病率の増加が手術件数を押し上げており、支払者はより多くの症例数に対応するために償還方針を更新するよう促しています。患者を100日間自宅療養させたチタン製人工心臓のような技術革新は、次世代インプラントがいかに複雑な高齢者のニーズに応えているかを示しています。したがって、医療システムのプランナーは、人口動態の勢いが医療用インプラント市場の長期的な起爆剤になると見ています。

技術の進歩:生体吸収性材料とスマート・インプラント

治癒が完了すると溶解する生体吸収性足場は、年率7.63%で成長し、再手術を減らしています。ワイヤレス遠隔計測の並行的な進歩により、関節の角度と荷重をリアルタイムで報告するWi-Fi対応の膝関節システムが開発されました。クローズドループ神経刺激装置や形状記憶3Dプリント構造物は、材料科学とデジタル統合がいかに転帰を向上させるかをさらに実証しています。これらのソリューションが承認されるにつれて、医療用インプラント市場の対応可能な基盤が拡大しています。

規制当局の審査強化と承認時期の長期化

FDAの2026年品質システム大改革と英国のブレグジット後のサーベイランス規則により、文書化のレイヤーが増え、上市が遅れます。小規模な開発企業は、パイプラインの進捗を妨げる可能性のある規模主導のコンプライアンス・コストに直面し、承認が大企業に集中し、医療用インプラント市場の短期的な拡大がやや抑制される可能性があります。

セグメント分析

2024年の医療用インプラント市場の36.22%を整形外科用機器が占め、これは股関節と膝関節の置換需要に支えられています。歯科用システムは、規模は小さいもの、アジア太平洋地域における審美意識の高まりと中間層の支出拡大により、CAGR 8.65%で上回ることが予想されます。高強度ジルコニア製アバットメントやナビゲーテッド・プレースメント・テクニックなどの技術革新は、成功率を高め、チェアタイムを短縮します。歯科ソリューションの医療用インプラント市場規模は急速に拡大すると予測され、専門クリニックは97.29%の成功統計を活用し、選択的な取り込みを促進しています。メーカー各社は、この勢いを取り込むため、歯に埋め込むソリューションへのポートフォリオ投資を行っています。

整形外科分野では、実績のあるチタンやコバルト・クロムのプラットフォームが引き続き主導権を握っているが、2024年に認可されるROSAショルダー・システムに代表されるロボット支援手術は、精度の向上と切開創の縮小を実現しつつあります。筋骨格系疾患の持続的な流行は、技術の更新サイクルと相まって、歯科が伸び悩む中でも整形外科の収益源を確保しています。心臓血管、眼科、乳房の各カテゴリーは、より広範な医療用インプラント市場における循環的なエクスポージャーを緩和し、さらなる多様化をもたらしています。

金属生体材料は、比類のない耐荷重強度により、2024年の医療用インプラント市場で45.13%のシェアを維持した。チタンとコバルトクロム合金は、数十年にわたる臨床的エビデンスに支えられ、股関節、膝関節、ステントでは依然として主要な素材です。しかし、生体吸収性ポリマーはCAGR 7.63%で拡大しており、長期間の異物混入が望ましくない隙間を埋めています。生体吸収性の医療用インプラント市場規模は、不規則な骨欠損に適合し、免疫反応を調節するNIRプログラム可能な形状記憶PLA/PCL足場などの画期的な技術から恩恵を受けています。

ポリマーとセラミックの分野は、中間領域の重要なニッチを占めています。薬剤溶出性ポリマーマトリックスや耐摩耗性アルミナ製歯冠は、ユニークな性能上の利点を提供します。一方、特殊な新興企業は、吸収性と構造的完全性を融合させたハイブリッド複合材を開発し、破壊的な参入者として位置づけています。規制当局の慣行が改善されるにつれて、天然素材の採用が加速し、医療用インプラント市場における設計の可能性が広がると同時に、金属のシェアが徐々に侵食されていくはずです。

地域分析

北米は2024年の世界売上高の41.41%を占め、堅調な保険適用、技術革新資金、2023年の3,326件のFDA 510(k)認可に支えられています。歯科用および骨板用デバイスに関する最近のガイダンス草案は、パイプラインの補充を促し、その道筋をさらに明確にしています。高齢化するコホートにおける継続的な置換需要により、手術件数は増加し続け、この地域が医療用インプラント市場の中心的役割を果たすことが強化されます。

アジア太平洋地域のCAGRは2025年から2030年にかけて7.84%になると予測されています。インドでは、新たに5つのAIIMSが開設されるなど、多層的な病院建設が進められており、高度な外科手術能力が高まっています。中国のヘルシー・チャイナ2030改革は、機器審査の合理化と市販後の監視を優先し、官僚的なタイムラグを削減する一方、質を強化しています。規制の柔軟性は、価格競争力のある臨床サービスと相まって、この地域を医療用インプラント市場の需要および製造のハブとして位置づけています。

欧州は、国民皆保険制度と高い慢性疾患罹患率により、依然として重要な貢献をしています。人口の21.3%が65歳以上の高齢者であるため、整形外科用および心臓弁の需要は持続しています。ポリマー製バルブプラットフォームの調査により、長期的な耐久性の見通しが高まっています。同時に、EU医療機器規制の施行により、コンプライアンス基準値が引き上げられ、目先の上市は小幅に抑制されるもの、最終的には製品の安全性が確保されることになります。これらの要素は、医療用インプラント市場における欧州の戦略的関連性を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患負担の増加

- 選択的美容・歯科処置の急増

- 医療用インプラントの技術進歩

- 低侵襲・外来インプラント治療へのシフトによる入院期間の短縮

- ヘルスケア・インフラの開発と医療ツーリズム

- 3Dプリンティングの普及

- 市場抑制要因

- 主要市場における規制の強化と承認期間の長期化

- 高コストと限られた償還

- 患者や外科医の躊躇を助長する過去の製品リコール

- 高度なインプラントに対する限られた償還政策

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 製品別

- 整形外科インプラント

- 股関節整形外科用デバイス

- 膝整形外科用機器

- 脊椎整形外科用機器

- 関節再建

- その他の整形外科製品

- 心臓血管インプラント

- ペーシングデバイス

- ステント

- 心臓構造インプラント

- 眼科インプラント

- 眼内レンズ

- 緑内障インプラント

- 歯科インプラント

- 顔面インプラント

- 乳房インプラント

- その他のインプラント

- 整形外科インプラント

- 材料の種類別

- 金属生体材料

- ポリマー生体材料

- セラミック生体材料

- 天然/生体吸収性生体材料

- 技術別

- 従来のインプラント

- 3Dプリント/積層造形インプラント

- スマートセンサー搭載インプラント

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson(DePuy Synthes, Ethicon, Mentor)

- Medtronic plc

- Stryker Corporation

- Zimmer Biomet Holdings

- Abbott Laboratories

- Boston Scientific Corporation

- BIOTRONIK SE & Co. KG

- CONMED Corporation

- Globus Medical, Inc.

- Integra LifeSciences Holdings

- Smith+Nephew plc

- Institut Straumann AG

- Dentsply Sirona

- Osstem Implant Co., Ltd.

- GC Aesthetics

- Arthrex, Inc.

- Cook Medical

- B. Braun SE

- uteshiyamedicare

- gpcmedical.com