|

市場調査レポート

商品コード

1842566

骨密度測定システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Bone Densitometer Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 骨密度測定システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

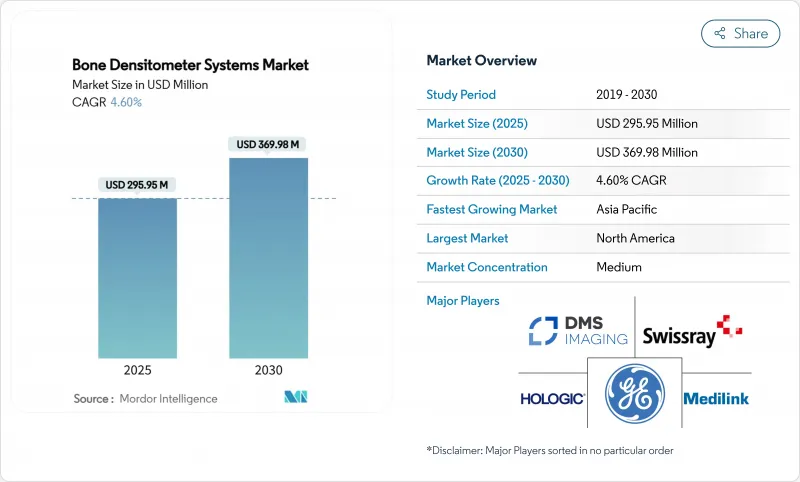

骨密度測定市場は、2025年に2億9,595万米ドルを生み出し、2030年には3億6,998万米ドルに達し、CAGR 4.6%で成長する見通しです。

高齢化、骨粗鬆症罹患率の上昇、放射線を追加することなく既存のCT画像で日和見スクリーニングを可能にする人工知能の急速な統合が成長を後押ししています。ハードウェアとソフトウェアの技術革新は、薬局や地域診療所での携帯型システムの展開と相まって、アクセスの拡大とフォローアップ・プロトコルの厳格化をもたらしています。ベンダーはまた、定量的超音波検査やREMSのような放射線を使用しないモダリティを優先しており、これはプライマリケアへの展開の扉を開くと同時に、安全性への懸念に応えるシフトです。アジア太平洋地域のビジネスチャンスは最も大きく、人口動態の変化と医療保険制度の拡大が機器導入の加速を後押ししています。一方、北米では償還圧力と検査技師不足により、プロバイダーはクラウドベースの分析、自動化された品質管理、スキャンコストを抑制するシェアードサービスモデルを採用するようになっています。

世界の骨密度測定システム市場の動向と洞察

骨粗鬆症とビタミンD欠乏症の急増

骨粗鬆症の負担は現在推定5億人に達しており、疫学者は2050年までに脆弱性骨折の半数以上がアジアで発生すると予測しています。中国だけでも、成人の 13.54% が DXA 定義の骨粗鬆症を呈しており、その数はおよそ1億4,586万人に相当します。ビタミンDの欠乏は骨折のリスクを高め、閉経後の女性の骨量減少を遅らせるFDA承認のウェアラブルOsteoboostのような機器の革新を促しています。メディケアは2016年に骨粗鬆症性骨折に57億米ドルを費やしたが、骨折した女性のうち6ヵ月以内にフォローアップのDXAスキャンを受けたのはわずか9%で、スクリーニングの格差が根強いことを示しています。アンメットニーズの高さが、病院、画像診断センター、薬局ベースの新プログラムにまたがる骨密度測定市場の需要を支えています。

急速に高齢化する人口基盤

65歳以上の成人は2050年までに世界的に倍増し、スクリーニングの必要性が高まる。メディケアはすでに、骨疾患や関節炎を含む骨量測定の適用範囲を拡大し、自己負担金規定を緩和して受診率を高めている[日本や韓国など、国民の4分の1が65歳を超える国では、地域DXAプログラムを拡大し、遠隔読影を試験的に導入しています。技師の欠員率は2023年には6.9%に達し、医療機関はサービスレベルを維持するためにAIトリアージや遠隔読影の導入を迫られています。骨折の発生率が上昇し、股関節骨折だけでも男性で310%、女性で240%増加する可能性があります。2050年には、アクセス可能なスキャンがコスト抑制のために必須となります。

連続スキャンによる放射線と安全性の懸念

DXA検査の放射線量は0.001-0.01mSvで、バックグラウンド被曝の1日と同程度であるが、数十年にわたる累積線量は臨床医や若い患者を心配させる。規制当局は、最適化アルゴリズムと遮蔽強化の組み込みをメーカーに義務付ける線量管理ガイダンスの刷新で対応しました。この注目は、放射線フリーのREMSや超音波検査への需要に向かうと同時に、超低線量DXAの研究にも拍車をかけています。医療機関はますますALARAの原則を適用し、重要な検査を遅らせる可能性のある誤解に対抗するため、患者教育キャンペーンを実施しています。

セグメント分析

骨密度測定市場は引き続きDXAに支えられており、DXAは臨床ガイドラインの定着と広範な支払者の適用により、2024年に64.2%の売上を確保します。しかし、定量的超音波検査はCAGR2桁で急成長しており、医療提供者が放射線を使わないワークフローに移行するにつれて、DXAの優位性を侵食する恐れがあります。定量的コンピュータ断層撮影は、3次元の海綿体に焦点を当てた調査の足がかりを維持しているが、日常的な評価にはコストがかかりすぎる。超音波から派生したモダリティであるREMSは、リテールクリニックやベッドサイドで使用できるポータブルでAI対応機器への飛躍を例証しています。

メーカー各社は、検出器の感度を高め、ファントム較正を自動化し、骨折リスクスコアをリアルタイムで生成する機械学習を組み込もうとしのぎを削っています。現在、いくつかのシステムは電子カルテと直接リンクし、Tスコアが監視されたしきい値を超えて低下した場合に警告を発するようになっています。このような統合は、慢性疾患のダッシュボードに測定値を組み込むことにより、骨密度測定市場を維持するのに役立っています。一方、日和見スクリーニング・ソフトウェアは、アーカイブされたCTスキャンを採掘し、ハードウェアの支出なしに骨密度測定市場規模を拡大するワークフローです。放射線フリーのモダリティがガイドラインで認知されるにつれて、購入者は保有総費用、スループット、AIサポートなどを考慮した上で機器のアップグレードを行うようになります。

病院は依然として骨密度測定市場を支えており、2024年の検査件数の53.4%を占めています。その優位性は、統合された電子記録、現場の専門家、骨折管理経路の一括償還にあります。しかし、外来患者の需要が増加し、保険会社が複雑性の低い検査を費用効率の高い施設に誘導しているため、画像診断センターはCAGR 9.9%で前進しています。薬剤師が運営するプログラムや整形外科クリニックが第3の柱となり、設置面積が小さく、遮蔽が限定的な小型超音波装置やREMS装置を活用しています。

労働力不足に対抗するため、病院では二次読影を遠隔読影プールに委託するケースが増えており、画像診断センターでは正常な検査を事前にソートするAIトリアージを導入して技師の作業負荷を軽減しています。専用スキャナーを正当化できない地方の施設では、回転式の移動サービスを契約しています。このモデルは、骨密度測定市場を新たな郵便番号に拡大します。遠隔読影と自動化された品質管理を融合させたプロバイダーは、少ない人員でもISOコンプライアンスを維持することができます。このような分散型ケア構造は、人口動態が骨折リスク曲線を急峻にする中、成長を維持する上で中心的な役割を果たします。

地域分析

北米は2024年に骨密度測定市場の24.5%を占めるが、これは保険償還が確立していること、骨粗鬆症に対する意識が高いこと、DXA設置台数が多いことが理由です。CMSが予防検査の患者自己負担を免除することを決定したため、ルーチン検査が維持されているが、料金体系が低下しているため、外来患者のマージンが圧迫されています。検査技師不足(欠員は6.9%)により、プロバイダーはスループットを維持するためにAIや遠隔読影モデルの導入を迫られています。農村部での検診はまだ断片的で、リスクのある高齢者にスキャナーを近づける移動販売車や薬局プログラムの成長に拍車をかけています。

アジア太平洋地域は今後の拡大の原動力であり、CAGRは8.3%を記録します。中国だけでも1億4,600万人近くの骨粗鬆症の成人がおり、地域のDXA室に補助金を出すために地方の保健予算が動いています。日本は高齢者向けの「検診健診」でDXAを義務付けており、韓国の国民保険は2025年にポータブルREMSコードを追加しました。DMSグループなどのベンダーは、2024年にアジアで68%の売上成長を記録し、この地域がスマートで省スペースな装置に対する意欲が高いことを明らかにしました。

欧州はガイドラインの調和と強固な骨折リエゾンサービスを背景に、1桁台半ばの着実な成長を遂げます。イタリアは2024年にREMSを正式に承認し、放射線を使用しないスキャンに対する償還が開始されます。European Spine Phantom(欧州脊椎ファントム)は、多国間のネットワークにおける較正の一貫性を確保し、信頼性の高い縦断的比較をサポートします。中東・アフリカと南米は普及が遅れているが、モバイルユニットとシェアードサービスリースが予算の制約と専門医の不足を相殺し、世界の骨密度測定市場を拡大するホワイトスペースとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 骨粗鬆症とビタミンD欠乏症の急増

- 急速な高齢化

- プライマリケアにおけるデンシトメータの普及

- 継続的なDXAおよびQUS技術のアップグレード

- 薬局におけるポイント・オブ・ケア携帯型DXAの展開

- CTアーカイブからのAIによる機会的BMD読み取り

- 市場抑制要因

- 常用スキャンによる放射線と安全性への懸念

- DXAシステムの高い資本コストとライフサイクルコスト

- 訓練を受けたDXA技術者の不足

- ISO-10012キャリブレーション標準のハーモナイゼーションの遅れ

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 軸方向骨密度測定

- 二重エネルギーX線吸収測定法(DEXA)

- 定量的コンピュータ断層撮影(QCT)

- 末梢骨密度測定法

- 単エネルギーX線吸収測定法(SEXA)

- 末梢DEXA(pDEXA)

- X線吸収測定法(RA)

- 定量的超音波検査(QUS)

- ペリフェラルQCT(pQCT)

- 軸方向骨密度測定

- エンドユーザー別

- 病院

- 専門・整形外科クリニック

- 画像診断センター

- その他

- 用途別

- 骨粗鬆症診断

- 体組成分析

- 小児の骨の健康

- スポーツ医学とパフォーマンス

- 携帯性別

- 固定/室内システム

- ポータブル・カート型システム

- コンポーネント別

- ハードウェア

- ソフトウェア&アナリティクス

- 消耗品・アクセサリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare

- Hologic Inc.

- BeamMed Ltd.

- DMS Imaging(France)

- Swissray International Inc.

- Medilink Global

- Osteometer MediTech

- CompuMed Inc.

- Echolight S.p.A

- Eurotec Medical Systems Srl

- Xingaoyi Medical Equipment Co. Ltd

- Trivitron Healthcare

- Scanflex Healthcare AB

- Medonica Co. Ltd

- OsteoSys Corp.

- Fujifilm Holdings Corp.

- Hitachi Ltd.(Healthcare)

- Stratec Medizintechnik GmbH

- Furuno Electric Co. Ltd.

- Nipro Corporation