バイオサージェリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Biosurgery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842565

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

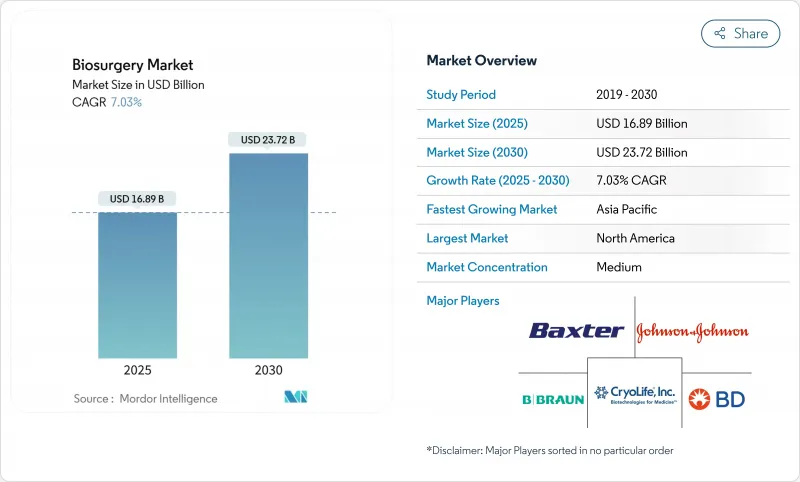

バイオサージェリー市場規模は2025年に168億9,000万米ドルと推計され、予測期間中(2025~2030年)のCAGRは7.03%で、2030年には237億2,000万米ドルに達すると予測されます。

この拡大は、人口の高齢化、外科手術の複雑化、止血、組織修復、創傷閉鎖に洗練されたソリューションを必要とする低侵襲手技の普及が複合的に影響していることを反映しています。病院は回復の早いプロトコルに重点を置くようになり、手術時間を短縮し輸血を抑制する次世代生体材料の需要が高まっています。一方、リアルタイムの3Dプリントによる生体吸収性スキャフォールドは、患者固有のインプラントを経済的に実現可能にし、バイオサージェリー市場の勢いを強めています。介護者の創傷ケアトレーニングに対する新たなメディケアのコーディングに支えられた在宅病院モデルの台頭は、術後ケアの一部を住宅環境へと移行させ、携帯用シーリングキットや接着剤キットに新たなビジネスチャンスをもたらしています。北米は保険償還の高度化でリードしているが、アジア太平洋は手術件数の増加が加速しており、2030年まで最も急成長する地域です。スマート生体材料とデジタル対応手術プラットフォームで、専門的イノベーターが長年の既存企業に課題しているため、競合圧力は緩やかだが高まっています。

世界のバイオサージェリー市場の動向と洞察

急増する老年および合併症患者群

外科手術患者の年齢中央値は2008年から2020年の間に56歳から59歳に上昇し、2030年には61.5歳に達すると予測されており、脆弱な組織での出血を安全にコントロールする製品に対する需要が高まっています。同時に、外科手術を受ける患者の肥満も増加しており、2030年までに80%が正常以上のBMIを示すと予想され、止血をさらに複雑にしています。ジュネーブの3次センターでは、過去10年間にハイリスク高齢者の麻酔症例が48.3%増加したことを記録しており、ヘルスケアシステムが複雑な高齢者プロファイルの手術に積極的であることを裏付けています。90歳以上の患者の合併症発生率は、全身麻酔では32%を超えるが、局所麻酔では19.4%です。こうした人口統計学的シフトは、生物外科市場の長期的成長を確実なものにしています。

複雑・低侵襲手術の台頭

ロボットによるヘルニア手術は、北欧諸国では全手術の5%未満にとどまっているが、解剖学的に限られたスペースで作業するロボットプラットフォームの世界的な普及を反映して、着実に増加しています。腹腔鏡手術やロボットによる腰椎固定術は、開腹手術よりも合併症発生率が低く、回復に要する時間も短いが、限られた領域で確実に機能するシーラントや接着剤に依存しています。心臓血管の動向もこの傾向を反映しています。パルス磁場アブレーション製品は、2025年に大手メーカーの売上を30%近く伸ばしたが、これは、生体活性補助剤とシームレスに統合する必要がある先進的な機器の普及が堅調であることを示しています。新興市場がロボット工学と高精細画像処理に投資する中、バイオサージェリー市場は新たな追い風を受けています。

プレミアム価格と限られた償還

CMSは2025年に創傷治療の平均支払額を2.93%削減する予定であり、病院予算は逼迫し、高級バイオサージェリー製品の調達は圧迫されます。自己多血小板血漿は、糖尿病性潰瘍で良好な結果が得られているにもかかわらず、一貫した償還が行われていないため、臨床医はコストと有効性を天秤にかける必要があります。ブラジルの輸入関税は価格を引き上げ、ハイエンドの生体材料へのアクセスを制限しています。保険償還が技術革新より遅れているため、最新の製品の普及にはばらつきがあり、バイオサージェリー市場の潜在的な可能性を十分に引き出せていないです。

セグメント分析

骨移植代替物は、整形外科と歯科の手術件数の増加により、2024年のバイオサージェリー市場シェアの33.37%を占めました。このセグメントは、腫瘍の再発を抑制し、骨形成を促進し、固有の抗菌作用を提供する3元素ドープハイドロキシアパタイト-ポリカプロラクトン足場から利益を得ています。止血剤は、54のFDA承認製剤が開腹手術や低侵襲手術に対応する様々な形式を提供しているため、各専門分野で依然として中心的な役割を担っています。セプラフィルムに代表される癒着防止剤は、線維性瘢痕の形成を抑制することにより、再手術を減少させる。ニッチではあるが、ステープルライン補強用製品は、ステープルの使用を増加させるロボット手術とともに支持を集めています。

CAGR7.83%で最も急成長している外科用シーラントと接着剤は、輸血を35%削減し、手術時間を25分短縮したフィブリンシーラントなどの技術革新の恩恵を受けています。2025年に発売された常温パッチは冷蔵を不要にし、物流を容易にし、使用範囲を広げます。FDAに唯一認可された体内ヘルニアシーラントであるLIQUIFIX液状接着剤は、複雑な修復におけるデバイスの特殊性を例証しています。これらのブレークスルーは、材料科学、使いやすさ、処置時間の短縮がいかにバイオサージェリー市場を推進しているかを浮き彫りにしています。

生物学的製剤は2024年の売上高の61.94%を占め、治癒経路に自然に統合されるフィブリンやコラーゲンマトリックスに支えられています。血漿由来医薬品の需要は2030年までに30%増加すると予測されているが、回収不足が続いているため、政府は血漿供給の地域化を進めています。グリフォルス社のADFIRSTフィブリノゲン試験のような臨床試験は、現在進行中の生物学的イノベーションを示すものです。

しかし、合成および半合成材料はCAGR 8.73%で市場を上回っています。現在、乳房再建術の臨床試験中の完全吸収性P4HB足場のような高分子構造物は、異物感のない耐久性のある支持を約束します。抗生物質を注入したアルギン酸コラーゲンハイドロゲルは、複数回投与する全身レジメンに匹敵する単回投与の有効性を示し、感染リスクを軽減すると同時に、抗生物質への全体的な曝露を抑制しています。医薬品のコールドチェーン投資の増加(2035年までに96億米ドルが見込まれる)は、合成医薬品が回避できる生物学的製剤の流通のハードルを強調しています。このように、生物外科市場は、高性能の適応症では生物学的製剤が優勢で、コストとロジスティクスが最も重要な分野では合成製剤が隆盛を極めるというように、二分化しています。

地域分析

北米は2024年のバイオサージェリー市場の41.74%を占め、堅調な償還、高い手技量、着実な規制処理能力に支えられています。2024年にFDAの認可を受けた複数の血小板リッチ血漿デバイスは、この地域の急速な技術導入にスポットライトを当てています。カナダは公的病院の近代化を加速し、メキシコは国境を越えた機器サプライチェーンを活用するが、規制の調和は引き続き進展します。

欧州では、低温物流をバイパスする常温シーリングパッチの導入が好調で、特に中規模病院での利用が拡大しています。EMAとFDAの協力体制は同時申請をサポートしているが、書類の微妙な違いが一部の承認を長引かせています。製造自動化と持続可能性への投資は、この地域の厳しい環境基準に合致し、調達基準を着実に形成しています。

CAGRが8.26%と予測されるアジア太平洋地域は、人口動態の勢いとインフラ支出に後押しされ、中国における1,500万米ドルの血漿採取施設のような現地生産イニシアチブは、供給を確保しウイルス安全基準を満たすことを目的としています。この地域は脆弱なコールドチェーンに直面しており、熱帯気候で製品の完全性を維持するAI主導の監視ツールに拍車がかかっています。中東・アフリカと南米は後塵を拝しているが、公的および民間の保険会社が外科手術の適用範囲を広げたため、手術率は上昇しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急増する高齢者・合併症患者群

- 複雑・低侵襲手術の増加

- 次世代バイオマテリアルとコンビネーション製品のパイプライン

- 迅速創傷閉鎖キットの需要を加速させる病院-在宅償還制度

- ポイント・オブ・ケアの3Dプリント生体吸収性足場

- ウイルス安全性遵守のための血漿由来シーラントのサプライヤーによる局所化

- 市場抑制要因

- 高価格と限られた償還

- 厳しい複数法域における生物学的製剤の承認パスウェイ

- 新興市場における生物学的シーラントの冷鎖脆弱性

- コラーゲン由来の移植片の汚染とAMRの精査

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 骨移植代替品

- 止血剤

- 外科用シーラントおよび接着剤

- 接着バリア

- 軟組織アタッチメント

- ステープルライン補強

- ソース別

- 生物学的製剤

- 合成/半合成

- 用途別

- 整形外科

- 一般外科

- 神経外科

- 心臓血管外科

- 婦人科外科

- 胸部および再建外科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson

- Baxter International Inc.

- Becton, Dickinson & Company

- Medtronic

- B. Braun Melsungen AG

- Integra LifeSciences

- CSL Behring

- CryoLife(Artivion)

- Hemostasis LLC

- Arch Therapeutics

- Kuros Biosciences

- Zimmer Biomet

- Stryker Corporation

- Sanofi

- Terumo Corporation

- Advanced Medical Solutions(AMS)

- Grifols S.A.

- Gluetec AG

- Collagen Matrix Inc.

- Orthofix Medical Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日