|

市場調査レポート

商品コード

1842563

副鼻腔拡張デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sinus Dilation Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 副鼻腔拡張デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

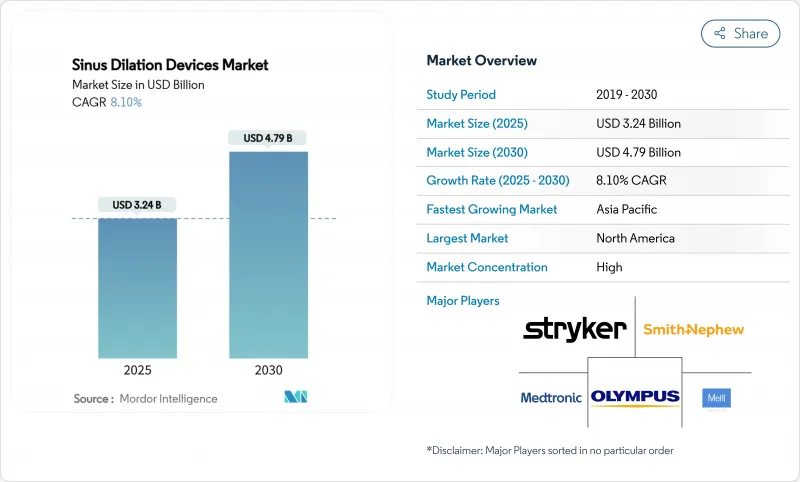

副鼻腔拡張デバイスの市場規模は2025年に32億4,000万米ドル、2030年には47億9,000万米ドルに達し、CAGR 8.1%で成長すると予測されます。

従来の機能的な内視鏡副鼻腔手術からバルーンベースの技術へのシフトは、慢性鼻副鼻腔炎の有病率の上昇、デバイスの急速な技術革新、全体的な治療コストを削減するオフィスベースの治療への加速的な移行を背景としています。副鼻腔の特許を維持する薬剤溶出インプラント、ファーストパスの成功率を高めるAIガイド付きナビゲーションシステム、主要市場全体で低侵襲アプローチを償還する支払者政策が、需要をさらに後押ししています。耳鼻咽喉科専門クリニックは、患者の流れが良く、待ち時間が短縮されるなど、集中的なケア提供モデルとして台頭してきています。地域別では、北米が明確な償還コードによって主導権を握る一方、アジア太平洋地域はインフラが整備され、高齢化によってニーズが高まるにつれて、最も急な導入曲線を示しています。

世界の副鼻腔拡張デバイス市場の動向と洞察

慢性鼻副鼻腔炎の有病率の上昇

慢性鼻副鼻腔炎は全世界の成人の12%が罹患しており、副鼻腔拡張デバイスの候補者層が拡大しています。公害や都市生活などの環境要因が粘膜の炎症を激化させ、薬物療法が奏功しない場合の外科的介入までの時間を短縮しています。現在、バルーン拡張術は治療経路の早い段階に位置づけられ、全体的な治療件数が増加しています。先進地域では人口の高齢化がさらに負担を増やし、一人当たりの治療率の上昇と相関しています。その結果、外科手術の需要が高まり、機器の売上が増加し、耐久性と使いやすさを追求した新製品の発売が促進されます。

低侵襲性副鼻腔拡張デバイスへの嗜好の高まり

患者には、組織外傷を最小限に抑え、回復期間を短縮できる治療法が好まれるため、従来の副鼻腔手術からバルーンを使用した拡張術への移行が着実に進んでいます。臨床研究では、合併症の発生率が低く、仕事への復帰が数週間ではなく数日で可能であることが報告されています。オフィスベースの実現可能性により、全身麻酔が不要になり、施設使用料が削減されるため、支払者のコストと患者の自己負担の両方が軽減されます。主要な民間保険会社で保険適用が統一されているため、医療提供者の財政的不安も軽減されます。このような力学が相まって、病院、外来手術センター、医院での導入が加速しています。

手術前後のリスクと術後合併症

一般的にバルーン拡張術は安全であるが、十分な可視化を行わずにバルーン拡張術を行うと、眼窩損傷、脳脊髄液漏出、出血を引き起こす可能性があります。MAUDEの報告では、ステントの移動とコルチコステロイド溶出性インプラントに関連した粘膜刺激が挙げられています。外科医の技量にばらつきがあると、特にトレーニング資源が限られている環境では、こうしたリスクが増大します。安全性への懸念は、新しい手技に切り替える前に確実な転帰データを求める医療システムにおいて、採用を遅らせる可能性があります。合併症を軽減するためには、体系化された訓練と明確な患者選択基準が不可欠であることに変わりはないです。

セグメント分析

バルーン副鼻腔拡張システムは、手技の要としての役割を反映し、2024年も副鼻腔拡張デバイス市場の31.7%を占める。しかし、ナビゲーション・ソフトウェア、AIコンソール、リアルタイム・イメージング・ハードウェアはCAGR 11.40%を記録すると予測され、副鼻腔拡張デバイス市場全体をデータリッチで精密なガイド付きワークフローへと牽引しています。モメタゾンフロエートを3ヵ月間投与する薬剤溶出性インプラントは再手術を減らし、割高なマージンで新たな収益チャネルを開きます。ハンドヘルド型拡張器具は、低所得者層でも治療を受けられるよう、コスト制約のある環境において引き続き重要です。

アクセサリーや消耗品は、メーカーにとって予測可能な収益をもたらします。単回使用バルーン、ガイドワイヤー、イリゲーションキットが、治療費の大半を占める。バルーン拡張と薬物放出を融合させたハイブリッドデバイスは、医療提供者が症例ごとの高額報酬を正当化できるよう、ニッチな分野として成長を続けています。消耗品のプルスルーと資本のユニット配置の間に強いリンクがあるため、サプライヤーはリースやサービスモデルを作成し、初期コストを下げ、長期的なアカウント・ロイヤルティを確保することを奨励しています。利益率の高いナビゲーションプラットフォームによる副鼻腔拡張デバイスの市場規模への寄与は、病院がデジタル手術のイニシアチブを満たすために設備を一新するにつれて拡大すると予想されます。

地域分析

北米は2024年に副鼻腔拡張デバイス市場規模の9億8,000万米ドルを占め、CPTコードによる償還、成熟した外科医トレーニングプログラム、AI強化ナビゲーションの広範な採用により30.3%のシェアを維持した。カナダの単一保険制度が一貫したアクセスを支えている一方、メキシコの私立病院が国境を越えた手術件数を牽引しています。

ドイツ、英国、フランス、イタリア、スペインは、低侵襲性副鼻腔治療の費用対効果を認識する国民健康保険の枠組みのもと、普及をリードしています。しかし、EU-MDRへの準拠は、生分解性インプラントの展開を遅らせるタイムラインを導入し、短期的な成長に影響を与える可能性があります。

アジア太平洋地域はCAGR 9.60%と最速を記録しています。中国の規制改革は機器承認を合理化し、地方の償還パイロットは手頃な価格を改善します。日本は高齢化社会と技術志向がプレミアム・プラットフォームの売上を牽引し、インドは専門医のカバー範囲を拡大するトレーニング・プログラムと組み合わせた費用対効果の高い拡張キットに注力しています。これらの要因が相まって、アジア太平洋地域の売上高は2030年までに欧州を抜き去り、副鼻腔拡張デバイスの世界市場拡大の主要な増加要因としてアジア太平洋地域が強化されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性鼻副鼻腔炎の有病率の上昇

- 低侵襲バルーン副鼻腔形成術への嗜好の高まり

- 技術の進歩:薬剤溶出ステントと画像誘導システム

- 米国およびEUにおける有利な償還政策

- オフィスベースの耳鼻咽喉科治療へのシフトが総治療費を引き下げる

- AIを活用した内視鏡可視化によりファーストパスの成功率が向上

- 市場抑制要因

- 手術前後のリスクと術後の合併症

- 新興国における熟練耳鼻咽喉科医の不足

- アジアの低価格OEM機器の流入によるASPの圧縮

- 生分解性副鼻腔インプラントに対するEU-MDRの不確実性

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- バルーン副鼻腔拡張システム

- 薬剤溶出性副鼻腔インプラント/ステント

- ハンドヘルド拡張器具

- 内視鏡およびナビゲーションシステム

- アクセサリーと消耗品

- その他の製品

- 手技別

- バルーン単独副鼻腔形成術

- ハイブリッドバルーン+FESS手技

- エンドユーザー別

- 病院

- 耳鼻咽喉科/専門クリニック

- 外来手術センター

- オフィスベースの医師診療所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic Plc

- Johnson & Johnson(Acclarent)

- Stryker Corporation(Entellus)

- Smith & Nephew plc

- Olympus Corporation

- Intersect ENT Inc.

- SinuSys Corporation

- Meril Life Sciences Pvt. Ltd.

- Intersect ENT Inc.

- Dalent Medical

- InnAccel Technologies

- Accurate Surgical & Scientific Instruments

- KARL STORZ SE & Co. KG

- Summit Medical LLC

- Boston Scientific Corporation

- Olympus Corporation

- OptiNose Inc.

- Bentley Innomed GmbH

- Jilin Coronado Medical Equipment Co.

- Chengdu Mechan Electronic Technology