|

市場調査レポート

商品コード

1842561

ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Stents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

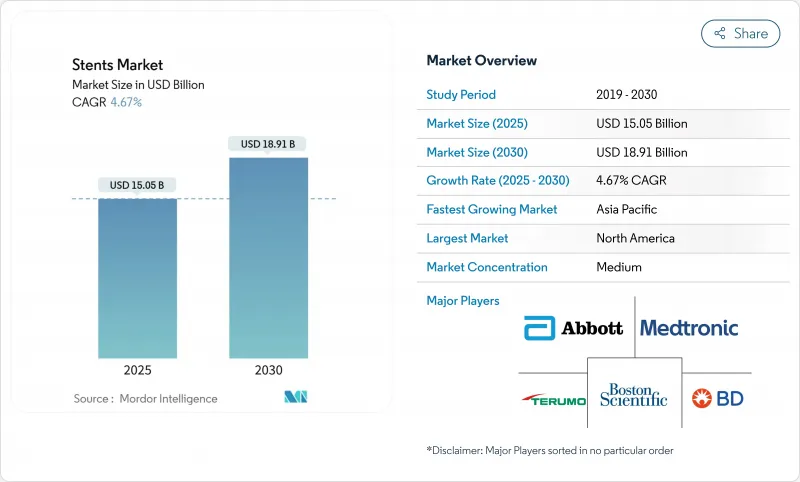

ステント市場の2025年の市場規模は150億5,000万米ドルで、2030年には189億1,000万米ドルに達し、CAGR 4.67%で拡大すると予測されます。

冠動脈疾患における持続的な手技量、低侵襲性末梢インターベンションの幅広い採用、着実な製品投入により、売上は増加基調を維持しています。大手メーカー間の統合はグローバルな展開と流通効率を向上させ、医療システムの外来環境への移行は調達力学を再構築しています。早期退院と一括払いに対する政策当局の支援は、在院日数を短縮する機器の購入を加速させ、病院や外来手術センターのステント在庫のアップグレードを促しています。これと並行して、血管のサイズ決定とリアルタイムの意思決定支援のための人工知能ツールは、移植の精度を高め、コストのかかる合併症を減らしており、ステント市場の長期的な需要を強化しています。

世界のステント市場の動向と洞察

冠動脈疾患と末梢動脈疾患の有病率の増加

末梢動脈疾患は世界中で推定2億~2億5,000万人が罹患しており、有病率には地域差が顕著で、北米の5.6%から中南米の14.5%まで幅があります。人口統計学的な高齢化、喫煙率と高血圧率の持続(それぞれ末梢疾患リスクの45.6%と35.1%を占める)により、血管インターベンションの候補者が多く存在します。新興国における診断技術の向上と意識の高まりに伴い、冠動脈と末梢の両ステントに対する需要が強化され、ステント市場の長期的な成長促進要因として疾患の蔓延が位置づけられています。

経橈骨PCIとデイケース手技の急速な普及

経橈骨動脈アクセスの採用率は最近の調査期間中に15.9%から69.1%に上昇し、出血イベントを減少させ、即日退院プロトコルを可能にしました。米国心臓協会は2025年に末梢インターベンションへの経橈骨動脈アプローチを承認し、臨床応用の幅を広げました。外来手術センターがPCIに課金する施設数は2019年の30施設から2023年には65施設に増加し、入院患者設定からの移行を実証しています。こうしたパターンは外来医療提供者の間でデバイス需要を加速させ、ステント市場におけるバリュー・ベース・ケアのイニシアチブを強化しています。

厳しい複数地域の承認スケジュール

FDAが品質システム規制の改正をISO 13485と整合させる一方、欧州では医療機器規制が施行され、市場投入までの時間が延長されるため、メーカーは多様な規制経路を調整しなければなりません。新興国は追加の臨床エビデンス要件を導入するため、企業は上市時期をずらすことを余儀なくされ、コンプライアンスコストが増大します。強固な規制チームを有する大手既存企業は遅れを吸収できるが、中小の革新的企業はステント市場への新規参入を遅らせる障壁に直面します。

セグメント分析

冠動脈ステントは、多枝病変における手術件数の定着が背景にあり、2024年のステント市場シェアの55.12%を占める。超薄型ストラットと生分解性ポリマーを特徴とする薬剤溶出モデルは依然として既定の選択肢であり、ベアメタルデザインはより短期間の二重抗血小板療法を必要とするニッチなニーズを満たします。一方、末梢ステントは、腸骨病変や大腿膝窩動脈病変に対する治療適応の拡大や、曲がりくねった解剖学的構造におけるデバイスの追従性の向上により、CAGR 7.34%の成長が予測されます。アボット社による膝下の生体吸収性スキャフォールドのFDA承認は、末梢疾患における「何も取り残さない」選択肢への機運を示しています。

末梢インターベンション用のステント市場規模は、新興国での検診プログラムとデュープレックス超音波検査の利用可能性が向上するにつれて、着実に拡大すると予測されます。複雑な大動脈瘤用のステントグラフトは、エンドリークのリスクを低減する分岐型や柵状のデザインで進化を続けており、一方、神経血管の流れを変えるものは頸部の広い動脈瘤用として注目を集めています。メーカー各社は、親水性コーティングやAIを活用した展開フィードバックを統合し、困難な血管領域での治療成績を向上させています。

コバルトクロム合金は高い半径方向強度と耐腐食性を提供するため、金属生体材料がステント市場の屋台骨であり続け、2024年の売上高の63.24%を占める。価格に敏感な分野ではステンレス鋼がコスト面で優位を保っています。とはいえ、ポリマースキャフォールドはCAGR 8.68%で最も進歩の速いカテゴリーです。これは、慢性炎症を最小限に抑える生分解性ソリューションに対する臨床の熱意を反映しています。マグネシウムベースの構築物は、前臨床モデルでステンレス鋼の5.8%に対し2.8%の血小板付着率を示し、より低い血栓形成性を示しています。

組換えヒト化コラーゲンのような天然バイオマテリアルコーティングは、迅速な内皮化を促進し、薬剤を使用しないデバイスのための特殊なニッチを切り開く可能性があります。現在、放出制御ポリマーマトリックスは、足場の吸収と薬物の溶出を同期させることを可能にし、機械的完全性に関する以前の懸念に対処しています。規模の経済と製造の進歩により製造コストは引き続き低下し、高級ポリマー製器具がステント市場の主流分野に浸透するのに役立つであろう。

地域分析

北米のステント市場規模は2025年に51億9,000万米ドルとなり、年間50万件のPCI手術、洗練されたカテーテルラボ、AIガイド付きサイジングツールの早期導入がその原動力となりました。日帰りPCIを推奨する好意的な償還と臨床ガイドラインの更新が、継続的なデバイス更新サイクルを支えています。カナダの国民皆保険制度と病院の資本予算はより慎重であるが、人口動態の高齢化と糖尿病有病率の上昇から手技件数は増加しています。

欧州では、MDRの遵守により高い製品品質が保証され、各国の医療制度が費用対効果の指標を重視しているため、売上高は1桁台の安定した伸びを示しています。ドイツ、フランス、英国は依然として最大の支出国であり、南欧および東欧諸国はEUのインフラ資金を通じてカテラボ設備のアップグレードを進めています。西欧全体のステント市場シェアは価格統制によって抑えられているが、価値に基づく調達は、二重抗血小板療法を短縮し再入院を減らす技術に報い始めています。

アジア太平洋地域は、今後のステント需要に最も大きく寄与する地域で、2024年には中国だけで100万件を超える冠動脈インターベンションが実施されます。革新的な医療機器の現地承認を合理化する改革により、上市までの期間が短縮されつつあるが、州ごとのカタログ価格設定によりマージンの圧迫要因となっています。インドの国民保険制度はPCIへのアクセスを拡大し、日本は急速な高齢化によりポリマーを含まない超薄型ステントのプレミアム価格を維持しています。東南アジア諸国は心臓センターの規模を拡大しており、インドネシアとベトナムでは官民パートナーシップがインフラの展開を加速させています。これらの動向を総合すると、アジア太平洋地域はステント市場において最も急成長している地域といえます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 冠動脈疾患と末梢動脈疾患の有病率の増加

- 経橈骨PCIおよび日帰り手技の急速な普及

- ポリマーフリーデスとバイオソルバブルへの技術シフト

- AI主導の高精度サイジングおよび展開プラットフォーム

- 低侵襲治療と血管内手技の成長

- 高齢化に伴う生活習慣病の増加

- 市場抑制要因

- 複数地域での厳しい承認スケジュール

- リコール費用の高騰

- 薬剤コーティングバルーンに対する償還ギャップの縮小薬剤コーティングバルーン

- ニッケル過敏症の訴訟リスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品別

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- 末梢ステント

- 腸骨ステント

- 大腿-膝窩ステント

- 腎臓関連ステント

- 頸動脈ステント

- ステントグラフト・インプラント

- 冠動脈ステント

- 材料別

- 金属系生体材料

- 高分子生体材料

- 天然生体材料

- 用途別

- 冠動脈疾患

- 末梢動脈疾患

- 大動脈瘤

- 神経血管疾患

- 消化管閉塞

- 泌尿器閉塞

- 呼吸器気道閉塞

- エンドユーザー別

- 病院

- 外来手術センター

- 心臓カテーテル検査室

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott

- Boston Scientific

- Medtronic

- Becton, Dickinson & Co.

- B. Braun

- Terumo

- Biotronik

- MicroPort Scientific

- Cook Medical

- Elixir Medical

- Allium Medical

- Cordis

- Lepu Medical Technology

- Meril Life Sciences

- JenaValve Technology

- SMT

- SINOMED

- Alvimedica

- Endologix