歯科用バイオマテリアル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dental Biomaterials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

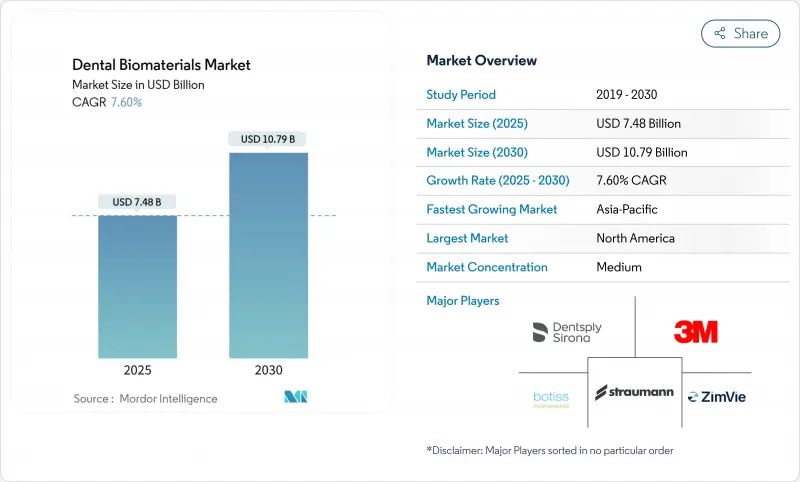

歯科用生体材料市場は、2025年に74億8,000万米ドル、2030年には107億9,000万米ドルに達し、CAGR 7.6%で成長すると予測されています。

高齢化に伴う無歯顎症の増加、インプラント治療の保険適用範囲の拡大、デンタルツーリズムの拡大により、購入の意思決定とサプライチェーンの優先順位が変化しています。CAD/CAMミリング、3Dプリンティング、ナノエンジニアリングの急速な導入により、修復サイクルが短縮され、生体活性セラミックスとハイブリッドコンポジットのプレミアム価格帯が拡大しています。2025年以降に発売される骨形成を刺激する再生足場は、受動的な適合性から能動的な組織統合への軸となります。アジア太平洋地域の技工所との価格競争の激化により、欧米のメーカーはジルコニアの調達に磨きをかけ、チェアサイドでのデジタルワークフローを強化し、利便性と審美性に対する進化する患者の期待に沿う即日クラウンとブリッジを可能にします。

世界の歯科用生体材料市場の動向と洞察

高齢化と無歯顎症の急増

平均寿命の長期化と口腔機能に対する期待の高まりが、歯科用バイオマテリアル市場の需要を変化させています。無歯顎率は依然として65歳以上で最も高く、この層では金属を使用せず、天然のエナメル質に近い審美性の高い材料を求める傾向が強まっています。取り外し式義歯からインプラント固定式修復物への移行は、北米と西欧で特に顕著であり、公的および民間の保険会社がインプラント治療の適用範囲を徐々に広げています。また、高齢者の骨生理はより厳しくなっているため、腐食のリスクを回避し、軟組織の反応を促進するために、酸化セラミックインプラントへの転換が臨床家に促されています。2025年から2030年にかけて、活動的なシニア層が唯一最大の購買層を占めると予想され、彼らの高級素材に対する支払い意欲は、バリューチェーンの他の部分における価格圧力を相殺するはずです。

歯科用インプラントと補綴物の採用増加

インプラントの平均5年生存率は現在95%を超え、長年の臨床上のためらいが解消され、患者の適用範囲が広がりました。CBCT画像、ガイデッドサージェリースリーブ、チェアサイドミリングを統合した治療ワークフローは、手術時間を劇的に短縮し、多忙な都市部のクリニックでもインプラント治療が行えるようになりました。Straumann社などのサプライヤーは、患者の来院回数を40%削減するプロトコルを導入しており、診療所は患者満足度を向上させながら、1日のスループットを向上させることができます。表面テクスチャリング技術や生物活性コーティングは、オッセオインテグレーションのスピードを押し上げ、治癒に長い時間をかけることができない若い現役世代の患者にアピールする即時負荷プロトコルを可能にしています。このような力学は、歯科用バイオマテリアル市場の数量を増加させ、フィクスチャーそのものを補完する移植片、メンブレン、アバットメント材料の需要を刺激しています。

先端バイオ材料の高コストと限られた償還金

プレミアムジルコニアブランク、骨誘導性移植片、ナノコーティングされたインプラントは、ベースグレードの代替品の2倍から5倍の価格で販売されることが多く、低所得環境では現金払いの患者には手が届かないです。OECD加盟国の多くでは、歯科の保険給付上限額は年間2,000米ドルを下回っており、患者は大規模なリハビリを自費で行うことを余儀なくされています。2025年4月、新たな関税が米国における特定の輸入歯科材料の陸上価格に最大54%上乗せされ、臨床医は在庫戦略の見直しを迫られました。このような価格ショックは、革新的な歯科材料の普及を遅らせる恐れがあります。サプライヤーは階層化された製品ラインやサブスクリプションスタイルの消耗品バンドルで対応しているが、手頃な価格は依然として歯科生体材料市場の重大な足かせとなっています。

セグメント分析

2024年の歯科生体材料市場シェアは金属が44.56%を占め、チタンの実証された生体力学的プロファイルと臨床医への親しみやすさに支えられています。単位数量は、耐疲労性が審美的な懸念に優先する臼歯後部の耐荷重ゾーンとフルアーチ補綴で高水準を維持しています。しかし、ジルコニアに代表されるセラミックは、透光性の進歩によって二ケイ酸リチウムガラスとの視覚的な差が縮まり、CAGR 8.97%で成長しています。メタルフリーの修復物に対する消費者の需要の高まりとアレルギー反応に対する感受性の高まりが、セラミックの移行を加速させています。サプライヤーは現在、曲げ強度のコアとエナメル質のような表面層をブレンドした多層ジルコニアディスクを販売しており、ベニアなしでチェアサイドで削り出されるワンピース・フルコンター・クラウンを可能にしています。このような能力は、一回で済む歯科治療の動向と合致しており、セラミックは歯科生体材料市場で継続的なシェア拡大が期待できます。

デジタル設計要件は、すべての材料クラスで研究開発課題を再形成しています。ポリマーを浸透させた新しいセラミックネットワークは、ハイブリッド適応症をターゲットとしており、金属に匹敵する破壊靭性と拮抗摩耗を緩和する研磨挙動が期待されています。同時に、ナノフィラーを足場とする樹脂マトリックス複合材料は、軽量化が重要な中間および長スパンの適応症を捉えています。金属分野では、コールドスプレーや選択的レーザー溶融プロセスによって気孔率が低下し、皮質骨に近い弾性を調整する格子状構造が可能になりつつあります。このような改良は、審美歯科がセラミックに傾く中でも、特殊症例における金属の現職の地位を強化します。その結果、競合情勢は微妙なものとなり、各製剤は価格と性能のニッチを明確に区分し、広範な歯科用生体材料市場の中で複数の材料が共存しています。

2024年の歯科用バイオマテリアル市場規模では、フィクスチャー、アバットメント、グラフト、バリアなどの複合的な需要により、インプラント治療が49.76%のシェアを占めています。インプラントは、生存可能な骨が存在する場合はいつでも、デフォルトの標準治療となっており、危うい症例であっても、臨床医は取り外し可能な人工歯を選択するのではなく、ガイド付きの骨再生に頼ることが多くなっています。しかし、再生歯科は、細胞入りハイドロゲルや成長因子を浸み込ませた膜の画期的な進歩に後押しされ、CAGR9.23%と他のグループを圧倒しており、内因性治癒を刺激しています。産学連携により、エナメルマトリクス誘導体は歯周治療から歯槽骨への幅広い応用へと移行しつつあり、歯科用バイオマテリアル市場において将来的に大きな収益が期待できる舞台となっています。

分野間の重複が増加しています。複雑なフルアーチの症例では、インプラント治療とサイナスリフト移植やオンレイ再生膜を併用することが多く、カテゴリーの境界線が曖昧になり、患者一人当たりの平均販売価格が上昇しています。歯内療法もまた、バイオセラミックシーラーを使用することで、再生可能な歯根端形成を可能にし、抜歯を遅らせることができるため、活性化しています。βチタン合金で作られた歯列矯正用アンカースクリューは、インプラント周囲炎を抑えるために抗菌性ナノ銀で前処理されており、材料科学の継続的な相互受粉を物語っています。したがって、競争機会は単体の製品よりも、用途を問わず適応可能なプラットフォーム技術にかかっており、歯科用生体材料市場では幅広いポートフォリオを持つサプライヤーが有利な動向となっています。

地域分析

北米は、インプラント手術の罹患率の高さ、保険診療の普及率の高さ、デジタルチェアサイドシステムの急速な普及により、歯科用バイオマテリアル市場において唯一最大の地域です。米国では、高齢の退職者が集まるサンベルト地帯の州で顕著な需要が見られ、歯科開業医が材料プロトコルを標準化したスケーラブルなケアモデルを展開しています。カナダは、こうした動向を反映して規模は小さいが、公的償還の枠組みの恩恵を受け、現在では高齢者向けの特定のインプラント症例に資金が提供され、対応可能な症例数が拡大しています。

欧州は、サブリージョンによって成長パターンは異なるもの、その後に続いています。西欧は、老朽化した固定式人工歯根の交換サイクルを維持し、メタルフリーのスマイルを求める患者の要望に応えて、セラミックベースの材料を好む傾向が強まっています。ポーランドとハンガリーに代表される中欧と東欧は、主にドイツと北欧の患者を対象とした歯科ツーリズムの回廊を築き、より安い治療費を求めています。このような流入により、クリニックはブランドインプラントや高透過性ジルコニアを仕入れるようになり、平均販売価格が上昇し、歯科バイオマテリアル市場が潤っています。

アジア太平洋地域は、可処分所得の増加、積極的なインフラ投資、韓国と日本における高齢者向けインプラント治療の補助金といった政府の支援策に後押しされ、最も急速な拡大を記録しています。中国の第一級都市では、ナノ加工人工歯根を製造する最先端の大学スピンオフが行われているが、保険適用にはばらつきがあるため、導入は沿岸部の大都市に偏っています。インドと東南アジアは、帰国した医療観光客とコスト競争力のある労働力から利益を得ているが、高級生体材料に対する輸入関税が診療所を国内代替品に向かわせています。これらのベクトルを総合すると、この地域は世界の歯科用生体材料市場で事業を展開するサプライヤーにとって最大の成長エンジンとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と無歯顎症の急増

- 歯科インプラントと歯科補綴の採用増加

- CAD/CAM、3Dプリンティング、ナノエンジニアリングの進歩

- 新興市場におけるデンタルツーリズム

- 2025年以降の生体活性/再生バイオマテリアルの出現

- プレシェーディングジルコニアとハイブリッドのチェアサイドミリング需要

- 市場抑制要因

- 先端バイオ材料の高コストと限られた償還額

- 厳しい複数地域の規制クリアランス

- 医療用ジルコニア粉末のサプライチェーンリスク

- サンゴ/異種移植片の調達を抑制する環境規制

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 材料タイプ別

- 金属系生体材料

- セラミック生体材料

- 高分子生体材料

- 金属とセラミックのハイブリッド

- 天然/バイオ由来材料

- 用途別

- インプラント

- 補綴学

- 矯正歯科

- 再生歯科

- 歯周病学

- 歯内療法学

- 製品カテゴリー別

- 歯科用骨移植代替物

- バリアメンブレン足場とハイドロゲル

- バリアメンブレン

- 足場とハイドロゲル

- 接着剤およびセメント

- CAD/CAMブロック&ディスク

- ライナー&ベース

- エンドユーザー別

- 歯科クリニック

- 病院&マルチスペシャリティセンター

- 歯科技工所

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ地域

- GCC諸国

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Institut Straumann AG

- Dentsply Sirona Inc.

- Zimmer Biomet Holdings Inc.

- Geistlich Pharma AG

- 3M Company

- Ivoclar Vivadent AG

- GC Corporation

- Kuraray Noritake Dental

- Coltene Holding AG

- VOCO GmbH

- Septodont Holding

- Shofu Inc.

- DenMat Holdings

- Osstem Implant Co. Ltd.

- Envista(Nobel Biocare, Kerr, etc.)

- Henry Schein Inc.(Biomet 3i)

- BioHorizons IPH

- Bego GmbH

- ZimVie Inc.

- Kettenbach GmbH

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日