フォンウィルブランド病治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Von Willebrand Disease Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842554

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

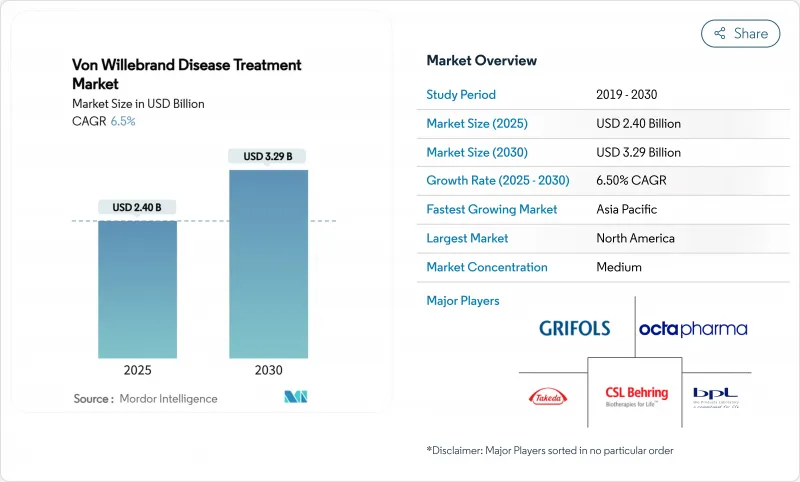

フォンウィルブランド病治療市場は、2025年に24億米ドル、2030年には32億9,000万米ドルに達する見込みであり、予測期間中のCAGRは6.5%です。

根治的な遺伝子治療の普及、AIがサポートする診断の急速な普及、価値に基づく償還の支払者の受容が収益の伸びを加速している一方、病院の処方箋では血漿由来の選択肢よりも組換え型の病原体を含まない濃縮製剤がますます好まれるようになっています。北米における連邦政府による患者支援制度の拡大、アジア太平洋地域における新生児遺伝子スクリーニングの拡大、デスモプレシンナノ皮下製剤の迅速審査なども、対応可能な需要を深めています。2024~2025年に承認されるファイザーのBEQVEZやCSLベーリングのHEMGENIXのような遺伝子治療は、生涯の因子消費を減らす1回限りの介入という見通しを生み出しています。強力なモメンタムにもかかわらず、フォンウィルブランド病治療市場は、低所得地域における過小診断、遺伝子治療の高額な初期費用、血漿製品の温度に敏感なサプライチェーンと依然として競合しています。

世界のフォンウィルブランド病治療市場の動向と洞察

患者支援とチャリティ・アクセス制度の拡大

141の血友病治療センターに対する連邦政府の資金援助により、プロバイダーは340Bプログラムの下で割引価格で因子製剤を調剤できるようになり、自己負担額の削減とアドヒアランスの向上が図られています。カリフォルニア州のAll Copays Count法のような州の措置は、経済的なハードルをさらに下げ、CMSは凝固因子製剤提供料を着実に引き上げ、予測可能な償還を保証しています。これらの措置により、十分な治療を受けていない患者でも治療が受けられるようになり、フォンウィルブランド病治療市場全体の需要が維持されています。このマルチステークホルダー・モデルが欧州や新興国でも再現されれば、世界的な広がりが期待されます。慈善財団は保険に加入していない成人の予防薬にも資金を提供しており、治療件数を押し上げています。

より広範な予防的遺伝子スクリーニングによる診断の増加

新生児スクリーニングに乾燥血液スポットバイオマーカーパネルを追加している国では、ルーチン検査では見逃される出血性疾患の検出精度が95%に達しています。アジア太平洋の保健省は、同様のプログラムを拡大し、試験的な州ではVWDの認知人口を倍増しています。スウェーデンでは、NT-proBNPとIL-1 RL1のバイオマーカーを導入することで、早期発見がいかに同定を乳幼児期にシフトさせ、タイムリーな介入を促し、フォンウィルブランド病治療市場を拡大するかを示しています。ATHNの自然史レジストリと合わせて、実臨床における治療成績データが、積極的な治療に対する支払保険会社の保険適用を後押ししています。診断の急増により、生涯治療または根治療法を必要とする患者の安定したパイプラインが構築される

低所得地域における持続的な過小診断

多くの開発途上諸国では、予期される症例の10%未満しか特定できず、治療に対する需要の伸びを抑制しています。検査能力が限られていること、凝固試薬が不足していること、臨床医の意識が低いことから、VWDの症状が婦人科疾患や感染症と誤認されることが多いです。投資の優先順位が感染症に偏っているため、専門家による診断の導入が遅れています。国際的なドナーとのパートナーシップは依然として小規模であるため、カバーギャップが早期に解消される見込みはなく、世界のフォンウィルブランド病治療市場の重荷となっています。

セグメント分析

1型VWDは2024年の世界売上高の72.35%を占め、同年のフォンウィルブランド病治療市場規模を決定づけた。軽症のVWDは、手頃な価格のデスモプレシンに依存しており、予測可能な市場規模を維持しています。後天性VWDは、現在規模は小さいもの、がん専門医や循環器専門医が患者の前処置を行うため、2030年までのCAGRが11.25%と最も急速に拡大します。2A型は特に、高分子量多量体を回復させ、年間出血率を低下させる遺伝子組換えVWF製剤が有効です。

重症ではあるが稀な3型コホートでは、集中的な因子輸注と整形外科手術のために不釣り合いな費用がかかり、新興国における償還の課題が浮き彫りになっています。長期にわたるセンターでの経験から、すべてのタイプにおいて診断不足が続いていることが示されており、レジストリの拡大と遺伝子検査に対する支払者の支援が求められています。高齢化社会における薬剤性VWDに対する認識の高まりは、VWD治療市場をさらに拡大させる。

地域別分析

北米は2024年の売上高の38.82%を占め、製品アクセスを保証する340B割引と包括的な治療施設ネットワークに支えられています。遺伝子治療の保険償還の枠組みは米国で最初に確立され、早期導入と割高な価格設定が可能になりました。カナダは、各州の処方見直しによりやや遅れをとるが、血漿調達の一元化から恩恵を受ける。

欧州では、各国の支払者がウイルスに安全な濃縮製剤を要求しているため、遺伝子組換え製剤の採用率が高いが、医療技術評価が厳しいため、一部の新規治療が遅れています。西欧市場では、遺伝子治療のリスク分担について交渉が行われており、持続的な因子非依存性を支払いに反映させることで、Von Willebrand病治療薬市場の購買ダイナミクスを形成しています。東欧では予算が逼迫し、診断薬の普及が遅れているため、同地域では二極化の様相を呈しています。

アジア太平洋地域は2030年までのCAGRが10.61%と成長をリードしているが、これは規制当局が審査経路を合理化し、各国政府が現地製造に投資しているためです。中国、インド、韓国は新生児スクリーニングパネルを拡大し、濃厚製剤の輸入に補助金を出すことで、2桁の数量増加を牽引しています。南米、特にブラジルは、経済的制約があるにもかかわらず、集中購買と臨床プロトコルの標準化を活用してアクセスを拡大しています。対照的に、中東とアフリカでは、診断とコールドチェーンの欠陥が進展の妨げとなっているが、リコンビナント価格の下落により、予測後半には潜在需要が掘り起こされる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 患者支援および慈善アクセススキームの拡大

- より広範な予防的遺伝子スクリーニングによる診断の増加

- 遺伝子組換えVWF濃縮製剤の病院採用の増加

- FDAによる皮下DDAVPナノ製剤のファーストトラック

- VWD治療をバンドルした成果報酬型血友病センターの急増

- EHRに統合されたAIによる出血リスク判定エンジン

- 市場抑制要因

- 低所得地域における持続的な過小診断

- バイオシミラーの参入にもかかわらず、生涯治療費が高め

- アフリカにおける血漿由来製品のコールドチェーン製造能力の限界

- VWDの遺伝子編集試験をめぐる規制上の不確実性

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 疾患タイプ別

- タイプ1

- タイプ2(2A、2B、2M、2N)

- タイプ3

- 後天性VWD

- 治療タイプ別

- デスモプレシン(DDAVP)

- VWF/FVIII配合濃縮製剤

- 遺伝子組換えVWFのみ濃縮製剤

- 抗線溶薬(トラネキサム酸など)

- 局所薬および補助薬

- 投与経路別

- 静脈内投与

- 経鼻

- 経口

- 皮下

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CSL Behring

- Takeda(Shire)

- Octapharma AG

- Grifols SA

- Sanofi SA

- Pfizer Inc.

- Ferring Pharmaceuticals

- Bio Products Laboratory

- Bayer AG

- Novo Nordisk A/S

- Kedrion Biopharma

- LFB Group

- ADMA Biologics

- CSL Vifor

- Aptevo Therapeutics

- Kamada Ltd

- Biotest AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日