外科手術用ドレッシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Surgical Dressing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

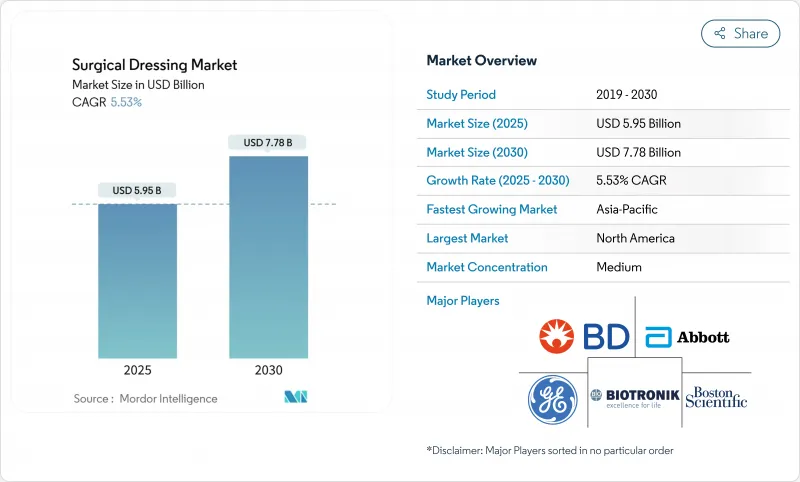

外科手術用ドレッシング市場は、2025年に59億5,000万米ドルと評価され、CAGR 5.53%で成長し、2030年には73億8,000万米ドルに達すると予測されています。

高齢者における慢性創傷の発生率の加速化、処置の外来への移行、スマート・抗菌・生物活性ドレッシングの着実な技術革新です。滲出液中のバイオマーカーを測定するカリフォルニア工科大学のiCares包帯のようなリアルタイムセンサー統合は、受動的被覆から能動的治療へのシフトを示唆しています。中国、インド、米国の規制改革により、プレミアム製品の採用障壁が低下する一方、皮膚代替ドレッシングに保険が適用されるようになり、市場アクセスが拡大します。特殊ポリマーのサプライチェーンリスクやFDAによる抗菌性ドレッシングの再分類は楽観的な見方を弱めるが、根底にある人口動態と臨床ニーズは引き続き外科手術用ドレッシング市場を支えています。

世界の外科手術用ドレッシング市場の動向と洞察

高齢化と慢性創傷の増加

慢性創傷はすでに世界中で4,000万人以上に影響を及ぼしており、米国の医療システムには毎年280億米ドル以上のコストがかかっています。糖尿病と末梢動脈疾患は潰瘍リスクを高めるため、糖尿病性足に関する国際作業部会は、治癒しない潰瘍にスクロースオクタ硫酸塩ドレッシングを推奨しています。メディケアによると、受益者の10.5%が慢性創傷を患っているが、資源使用量は非常に多いです。メタアナリシスによると、高度なドレッシングは従来のガーゼと比較して、平均1.09日治癒を早め、疼痛スコアも低いです。このような人口動態の要因が、手術用ドレッシング市場における先進的な製品と標準的な製品の安定した不況に強い需要を支えています。

外来・在宅ケアへのシフト

外来への手術の移行により、ドレッシングに対するニーズが高まっています。WoundConnectのような遠隔モニタリングプラットフォームは、臨床医が毎日の訪問なしに治癒の進捗状況を監督するのに役立ち、病院利用を最大15%削減します。新しいCMSコード(G0541、G0542)は、遠隔医療を通じて提供される介護者の創傷ケアトレーニングに適用され、在宅管理を促進します。ソルベンタムのV.A.C. Peel &Placeドレッシングは、7日間の装着と2分間の装着が可能で、外来患者シフトに合わせた製品の代表格です。このような要因が相まって、外科手術用ドレッシング市場全体では、着用時間が長くスキルの低いソリューションに対する需要が高まっています。

厳しい複数管轄地域の規制経路

EUの医療機器規制では、包括的な臨床評価と市販後サーベイランスが要求されるようになり、承認までのスケジュールに12~18カ月と多大な費用がかかるようになりました。FDAは抗菌性ドレッシングをクラスiからクラスⅡまたはⅢに再分類するための協議を行っており、これにより多くのレガシー製品がより厳しい市販前審査に移行する可能性があります。独立行政法人医薬品医療機器総合機構によれば、日本はG7諸国の中で医療技術承認のタイムラグが最も長く、平均24~36ヶ月です。ソフトウエアを組み込んだスマートドレッシングは、サイバーセキュリティーに関する監視の目が厳しく、中小企業にとっては難題です。こうしたハードルが、手術用ドレッシング市場における新技術の展開を遅らせています。

セグメント分析

一次ドレッシングは創傷床での中心的役割のため、2024年の外科手術用ドレッシング市場の売上高の66.54%を占めました。ハイドロゲルやアルギン酸ドレッシングは理想的な水分バランスを保ち、最近の試験ではガーゼと比較して1.09日早く閉鎖することが示されています。フィルムドレッシングは現在、目に見える症状よりも早く感染に気づく印刷pHセンサーを備えており、臨床医に早期発見の利点を与えています。高吸水性ポリマーを使用したフォームドレッシングは、ポール・ハートマンがシリコーンフォームの好調な取り込みにより創傷売上高6億890万ユーロを計上し、シェアを拡大した。二次ドレッシングはCAGR 6.12%と最も急速に成長しているが、これは層状のプロトコルで吸収性と固定性が求められるためです。各社は接着剤の境界線を改良し、虚弱な患者の皮膚外傷を減らすと同時に、7日間装着してもシールの完全性を維持できるようにしています。

Bluetooth接続が可能なスマート・プライマリー・ドレッシングは、バッテリー寿命とコストに制限されるニッチな存在だが、退役軍人病院でのパイロット研究では患者の満足度が高いことが示されています。合成ポリマーフィルムは依然として販売量の大半を占めているが、抗菌剤をオンデマンドで放出する生物工学的に設計されたセルロース複合体は臨床医の関心を集めています。バリュー・ベースの契約では再入院の減少が評価されるため、購入者はアクティブ・ドレッシングの単価の高さを、総医療費の削減効果と比較検討します。継続的な技術革新により、プライマリードレッシングは外科手術用ドレッシング市場の最前線に君臨し続けています。

2024年の外科手術用ドレッシング市場規模に占める潰瘍ケアの割合は31.25%であり、高齢化社会における褥瘡や静脈性潰瘍の継続的な負担を反映しています。しかし、糖尿病関連の手術はCAGR 5.93%で最も急成長している使用事例です。糖尿病性足部に関する国際ワーキンググループは現在、神経虚血性潰瘍が標準治療で4週間以上経過した場合にスクロースオクタ硫酸塩ドレッシングを推奨しています。心血管系処置後の陰圧療法は、さらに適用範囲を広げています。

火傷の治療は依然として銀を含浸させたオプションに依存しているが、最適なイオン放出に関する議論が続いています。臓器移植を受けた患者は、肉芽形成を促進しながら日和見感染を予防する高性能のドレッシングを求めています。支払者は、高額なドレッシングを複数使用することを許可するために、写真による証明やデジタルによる平面計測をますます要求するようになっており、サプライヤーはスマート製品に画像キャプチャツールを組み込む必要に迫られています。こうしたニーズの高まりは、外科手術用ドレッシング市場全体における専門分野の成長見通しを強めています。

地域分析

北米がリーダーシップを維持し、2024年の外科手術用ドレッシング市場の42.15%を占める。メディケアや民間支払機関のもとでの活発な償還は、治癒期間を短縮したり通院回数を減らしたりする技術に報いるものです。国防総省は2025年、スミス・プラス・ネフューに7,500万米ドルの陰圧システムを発注しており、これは先進医療に対する政府の信頼を示すものです。特定の皮膚代用剤を創傷管理製品に分類する最近のCMSの方針転換により、請求が簡素化され、プレミアム製品の迅速な導入が促進されました。オーラセ創傷ゲルのような細胞治療薬に対するFDAのファストトラック指定は、生物学的革新に対する規制当局の支援を示しています。

アジア太平洋は最も急成長している地域で、2030年までのCAGRは7.15%です。中国の2024年医療機器法は品質管理を強化する一方、国家医療製品管理局を通じて緊急に必要とされる製品の審査レーンを早める。インドの医療機器プロモーションに関する自主規範は、倫理的なマーケティングと明確なラベリングを奨励し、臨床医の信頼を向上させる。日本の400億米ドルの医療機器市場は、高齢化と国民皆保険制度が需要を維持し、成長します。オーストラリアは一部の海外承認を承認することで、すでにFDAの承認を受けているドレッシングの登録を迅速化し、輸出業者に利益をもたらしています。

欧州では、コンプライアンスコストの上昇にもかかわらず、医療機器規制の下で着実な成長を記録しています。臨床データと市場調査への早期投資を行った企業が競争力を獲得。ハートマンは、2024年の創傷ケアの既存事業成長率は4.4%であると報告しています。北欧諸国では持続可能性を目標に、循環型経済政策に沿った生分解性ドレッシングの試行が進められています。ブレグジット後、英国のメーカーはCEとUKCAを別々に申請しなければならず、複雑さが増したが、国内のイノベーション助成金も刺激されました。すべてのサブリージョンにおいて、多様な償還スキームが地域ごとの経済的エビデンスを要求しており、サプライヤーは各支払者システムに合わせた価値書類を作成する必要に迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性創傷の増加

- 外来および在宅ケアへのシフト

- 抗菌・生理活性ドレッシングの製品革新

- 高度なドレッシングに対する償還制度の拡大(米国、EU)

- 新興アジアにおける手術件数の増加

- ドレッシングへのスマート/IoTセンサーの統合

- 市場抑制要因

- 複数法域にまたがる厳しい規制経路

- 入札主導の病院調達による価格低下

- 特殊ポリマーと特殊繊維のサプライチェーンの不安定性

- スマートドレッシングの採用を制限する臨床データのギャップ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- プライマリードレッシング

- フィルムドレッシング

- ハイドロゲルドレッシング

- ハイドロコロイドドレッシング

- フォームドレッシング

- アルジネートドレッシング

- その他の一次ドレッシング

- 二次ドレッシング

- 吸収剤

- 包帯

- 粘着テープ

- 保護剤

- その他の二次ドレッシング

- プライマリードレッシング

- 用途別

- 潰瘍

- 熱傷

- 臓器移植

- 心臓血管外科

- 糖尿病関連手術

- その他の用途

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- 在宅医療およびその他のエンドユーザー

- 創傷タイプ別

- 急性創傷

- 慢性創傷

- 材料別

- 天然繊維

- 合成ポリマー

- 生体工学/複合材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Smith & Nephew Plc

- Molnlycke Health Care AB

- ConvaTec Group Plc

- Coloplast A/S

- Cardinal Health Inc.

- Medtronic Plc

- Medline Industries LP

- Johnson & Johnson(Ethicon)

- B. Braun SE

- Hollister Inc.

- Paul Hartmann AG

- Lohmann & Rauscher GmbH

- Urgo Medical

- BSN medical(Essity)

- Acelity(KCI)-3M Advanced Wound Care

- Derma Sciences(Integra LifeSciences)

- Winner Medical Co.

- Advancis Medical

- Medipur

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日