|

市場調査レポート

商品コード

1842550

経鼻ドラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nasal Drug Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 経鼻ドラッグデリバリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 111 Pages

納期: 2~3営業日

|

概要

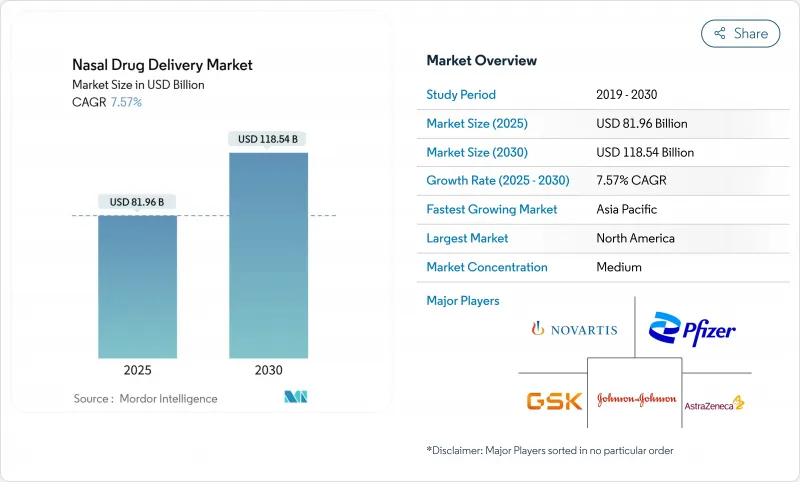

経鼻ドラッグデリバリー市場は、2025年に819億6,000万米ドルと評価され、2030年には1,180億4,000万米ドルに達すると予測され、CAGR 7.57%で進展します。

この堅調な成長は、低分子治療薬と高分子治療薬の両方において、経鼻投与がニッチな用途から主流な選択肢へと変化した規制当局の承認を反映しています。針のないエピネフリン、自宅でのインフルエンザ予防接種、中国初の経鼻抗うつ薬などは、患者中心のイノベーションの強力な推進力を示しています。特に自己投与が過密な医療現場の負担を軽減する場合、企業は新しいデバイスと薬剤の組み合わせで規制の勢いに対抗しています。ドライパウダー技術、加圧デリバリーシステム、スマートデバイスの統合は、製剤科学とエンジニアリングの厳密さのバランスを取ることができる企業にとって、競争上の優位性をさらに高めることになります。どの地域においても、経鼻ドラッグデリバリー市場は、より迅速な投与開始、低侵襲ルート、コールドチェーン制約からの解放を求める患者から利益を得ています。

世界の経鼻ドラッグデリバリー市場の動向と洞察

アレルギー性鼻炎と慢性副鼻腔炎の有病率の増加

アレルギー性鼻炎と慢性副鼻腔炎の負担が増加しているため、経鼻治療の需要が堅調に推移しています。FDAは2024年3月、鼻ポリープのない慢性鼻副鼻腔炎に対するフルチカゾンプロピオン酸エステル(XHANCE)を承認し、炎症を起こした鼻組織をターゲットとする呼気デリバリー技術を検証しました。フェーズ3データでは、顕著な症状緩和と増悪の減少が確認されており、呼吸器市場の対応可能性が広がっています。パイプライン・プログラムは、後期臨床試験で鼻と眼のスコアを改善したIL-4受容体モノクローナル抗体であるスタポキバートのような生物学的製剤にも及んでおり、新しいクラスの標的経鼻免疫療法を示唆しています。

自己投与の普及

規制当局は現在、患者の手による投与を支持しています。2024年9月、FDAは、自己投与が承認された最初のワクチンであるFluMistの自宅使用を承認しました。ユーザビリティ研究により、年齢層を問わず安全に投与できることが確認され、注射針への不安と診療スケジュールのボトルネックの両方が取り除かれました。同様の設計原則は、医師の監視なしに緊急エピネフリンを可能にするneffyにも適用されました。病院の薬剤師による教育プログラムによって正しい手技が強化され、機器の革新と実際のアドヒアランスの間のフィードバックループが強化されました。

薬剤性鼻炎を引き起こす使いすぎによる合併症

長期にわたる血管収縮薬の使用は、鼻づまりの再発を引き起こす可能性があります。調査によると、カナダの耳鼻科医の75%が現在の警告表示は不十分であると考えており、30%近くの患者がカウンセリングを受けても市販のスプレーを止められないでいます。重症例では、手術による鼻甲介縮小術が必要となり、複雑さと費用がかさみます。

セグメント分析

2024年の経鼻ドラッグデリバリー市場の43.23%はスプレーが占め、これは数十年にわたる臨床での使い慣れを反映しています。しかし、抗体やペプチドを安定化させるために凍結乾燥や噴霧乾燥法を利用する企業が増え、乾燥粉末は毎年10.56%成長すると予測されています。薄膜凍結乾燥モノクローナル抗体は、冷蔵なしで効果的なエアロゾル性能を達成します。呼吸作動式気腹器は粘接着性賦形剤と組み合わされ、滞留時間をさらに延長します。滴下剤は小児科でその役割を保ち、ゲル剤は持続的な粘膜接触が必要な慢性症例に対応します。各剤形はそれぞれ異なる臨床ニーズに対応しているが、安定性と患者の利便性を両立させた粉剤が最も勢いがあります。

鼻腔ドラッグデリバリーの市場規模は、ドライパウダーが最も急速に拡大する一方、スプレーが引き続きベースライン収益の中心となっています。現在、製品設計の中心は、粒子形態を一貫した投与に結びつけるクオリティ・バイ・デザインの枠組みです。ナノキャリアを搭載した粉末は、ワクチン、遺伝子治療、脳を標的とした腫瘍学へと治療のフロンティアを押し広げています。このバランスの取れたポートフォリオにより、メーカーは成熟した数量と高成長のイノベーションの流れをヘッジすることができます。

非加圧式は低コストでシンプルな設計のため、2024年の売上高の62.12%を占める。生物製剤は正確で反復可能な投与量を必要とすることが多いため、加圧式はCAGR 9.66%の軌道にあります。AptarによるSipNose技術の買収は、壊れやすいタンパク質を保護するソフトミストプラットフォームへの自信の表れです。Bespakのカスタマイズ可能なバルブは精度をさらに高める。同時に、NasaDoseのような単位用量デバイスは無菌性を向上させ、緊急の神経学的噴霧にとって魅力的なものとなっています。

経鼻ドラッグデリバリー市場が発展するにつれ、容器の選択は分子の複雑さに従うようになっています。大きな抗体は、噴出形状が保証され、せん断応力が最小となる加圧デバイスが好まれます。低分子や充血除去剤は、価格に敏感なポンプ式スプレーに留まる。プッシュ・プル・ダイナミックは、サプライヤーが二重の製造ラインを維持しながら、配合剤規制を満たすために品質管理を向上させなければならないことを意味します。

地域分析

北米は、成熟した規制の枠組み、早期導入企業、高いアレルギー性鼻炎有病率を背景に、2024年に38.47%の市場シェアを維持します。同地域はまた、FDAの強力な関与を反映し、高分子経鼻生物製剤の最初の上市地としても機能しています。欧州は強固な償還構造でこれに続くが、ジェネリック医薬品の価格帯が緩やかになっているため、成長はより緩やかなものとなっています。しかし、厳格な医療機器ガイドラインにより、遺伝子組換え製剤のプレミアム領域は維持されています。

アジア太平洋はCAGR 10.16%と突出した成長エンジンです。中国では、2024年6月にうつ病治療薬としてエスケタミンの点鼻薬が承認され、中枢神経系の生物学的製剤が承認されました。日本は急追している:アキュリスファーマが2024年に申請したジアゼパムは、将来の経鼻発作治療薬の発売を示唆しています。オーストラリアは、針を使わないエピネフリンの開発を急ピッチで進めており、こうした動向を反映しています。

中東とアフリカは、現在進行中のコールドチェーンの改善により、高感度な生物製剤が主要都市の中心部に届くようになりました。南米では、呼吸器疾患の罹患率が高く、外来診療所が混雑しているため、自己投与スプレーの魅力が高まっています。サプライチェーンが成熟するにつれて、経鼻ドラッグデリバリー市場は、製造の地域化と規制の調和を通じて、地理的なフットプリントを拡大し続けると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アレルギー性鼻炎と慢性副鼻腔炎の有病率の増加

- 自己投与の普及拡大

- 針を使わない投与方法に対する患者の嗜好の高まり

- 経鼻投与による高分子生物製剤の承認(2025年以降)

- パンデミックによるコールドチェーンによるコスト削減の推進

- アドヒアランス追跡のためのセンサー付きスマート鼻腔デバイス

- 市場抑制要因

- 鼻炎を引き起こす使い過ぎによる合併症

- 主要アレルギー性鼻炎ブランドの特許の崖(2025-27年)

- 温度に敏感な生物製剤のコールドチェーン完全性リスク

- 厳しい規制

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測

- 剤形別

- スプレー

- 液剤

- ジェル

- 乾燥粉末

- その他

- 容器タイプ別

- 非加圧容器

- 加圧容器

- 治療用途別

- 鼻炎

- 鼻づまり

- 喘息

- 疼痛管理

- ワクチン接種

- その他

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Solventum

- Neurelis Inc.

- AptarGroup Inc.

- AstraZeneca PLC

- BD(Becton, Dickinson & Co.)

- GlaxoSmithKline PLC

- Johnson & Johnson Services Inc.

- Merck & Co., Inc.

- Novartis AG

- Pfizer Inc.

- Teva Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Bausch Health Companies Inc.

- OptiNose Inc.

- Impel NeuroPharma Inc.

- Kurve Technology Inc.

- Recipharm AB

- Sun Pharma Industries Ltd.

- Hikma Pharmaceuticals PLC

- Dr. Reddy's Laboratories Ltd.

- Sandoz International GmbH