炭疽治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anthrax Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842549

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

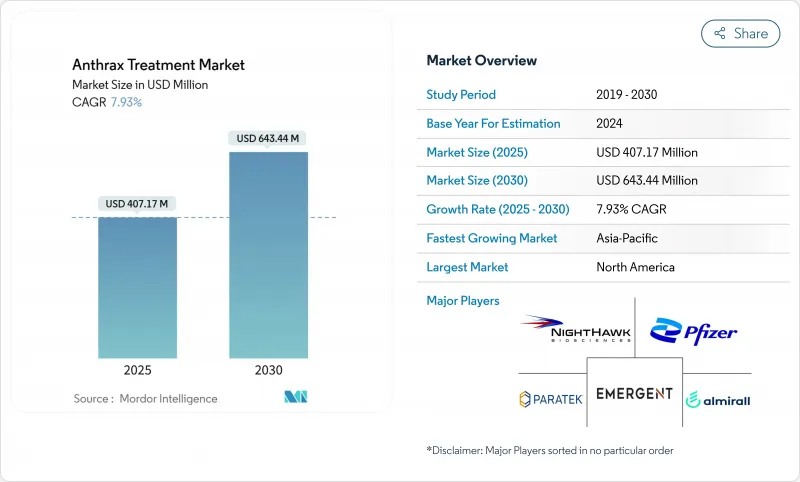

炭疽治療市場は、2025年には4億717万米ドルと評価され、2030年には6億4,344万米ドルに達すると予測され、期間中のCAGRは7.93%です。

この勢いは、政府の生物防御予算の持続、規制当局による規制経路の加速化、従来の医薬品ではなく医療対抗策を国家の資産と位置づける安全保障意識の高まりに起因しています。プロジェクト・バイオシールドの複数年契約、公衆衛生緊急医療対策事業の2023年から2027年にかけての795億米ドルの資金需要に関する言及、欧州とアジア太平洋における同様のイニシアティブが、長期的な需要を支えています。炭疽治療薬市場は、次世代ワクチンの承認、成熟しつつあるモノクローナル抗体プラットフォーム、AIを活用した薬剤再利用パイプラインにより、治療法を多様化させながら探索期間を短縮することができます。商業的収益性はまだ緩やかであるが、予測可能なソブリン調達と補充サイクルは、広範な民間販売チャネルの不在を相殺する収益の可視性を契約者に提供します。

世界の炭疽治療市場の動向と洞察

政府の生物防衛資金と備蓄プログラム

安定した複数年の公的資金により、炭疽治療薬市場は準政府調達の場へと変化しています。BARDAによるNUZYRAの補充契約と67億米ドルの戦略的国家備蓄の拡大は、突発的な購入からライフサイクル管理への移行を示し、サージ能力を維持できるメーカーに報いるものです。NIHが資金提供するエペトラボロールのような新規薬剤の開発は、公的資本が初期段階の研究開発を引き受け、会社を商業的需要リスクから隔離していることを示しています。欧州連合(EU)やオーストラリアにおける同様の枠組みは、このモデルを反映したものであり、製造業の経済性を安定させる世界的な需要の同期を生み出しています。その結果、予測可能な生産パイプラインが専門施設と強靭なサプライチェーンを支え、炭疽治療薬市場の長期的な成長を後押ししています。

バイオテロの脅威と国家安全保障への関心の高まり

地政学的緊張の高まりは、生物兵器をニッチな関心事から国防の優先事項の主流へと押し上げています。国防脅威削減局の1,220万米ドルの危険予測プログラムやNATOの統合CBRN準備演習は、政府がいかにインテリジェンス評価を実際の調達に結びつけるかを示しています。安全保障機関は、過酷な環境でも安定し、展開可能で、効果的な治療法を求めており、従来の病院の枠を超えた製剤研究を奨励しています。このような作戦上の要求は、軍事教義の中に組み入れられているため、資金調達は不景気や選挙サイクルとは無縁です。その結果、炭疽治療薬市場は、ヘルスケアの裁量支出ではなく、国家安全保障に結びついた持続的な収益基盤を獲得しています。

限られた商業的収益性が民間の研究開発を妨げる

炭疽治療薬の収益は、継続的な市場参入よりも備蓄補充カレンダーに従った一括購入にかかっています。2023年第4四半期から2024年第4四半期にかけてのエマージェント・バイオソリューションズの売上高71%の変動は、契約のタイミングが、純粋なバイオテクノロジー投資家が避けることの多い財務変動をいかに生み出すかを明確に示しています。低分子の抗生物質の場合、開発コストは1億米ドルを超えることもあるが、アクセス可能な炭疽治療の市場規模は政府の配分によって制約を受け、上昇リターンに上限が設けられています。このような構造的ダイナミズムは、積極的な開発者の裾野を狭め、パイプラインの多様化を遅らせ、予測期間中のサプライチェーン集中リスクを高めています。

セグメント分析

炭疽治療の市場規模は、暴露後予防や治療レジメンにおける抗生物質の長年の役割により、2024年に最も大きくなります。備蓄管理者はコスト効率からシプロフロキサシンとドキシサイクリンを好むが、効能論争と耐性動向がポートフォリオの多様化を促しています。抗毒素製剤は、収益基盤は小さいもの、耐性菌に依存しない毒素中和能力により、最も力強い成長を示しています。RaxibacumabとObiltoxaximabは米国の戦略的国家備蓄計画に標準的に含まれており、Anthrasilは単一ソースの脆弱性を緩和する血漿由来の多様性に貢献しています。UPMCの2025年のブレークスルーは、歴史的な"point of no return "を超えて治療期間を延長することで、臨床応用の可能性を広げることを約束しています。コンピューターによるリパーポージングにより、浮腫因子や致死因子の低分子阻害剤がいくつか発見され、炭疽治療市場をさらに再編成する可能性のある将来の補助療法が示唆されました。

政府との契約では、抗生物質と抗毒素を一緒にパッケージすることが増えており、多段階の対応プロトコルにおいてそれぞれのクラスが補完的な役割を果たすことが認められています。そのため、炭疽治療市場における抗毒素のシェアは、純粋な臨床需要よりもむしろ政策シフトの恩恵を受けています。ワクチンは、軍事展開のような曝露前の予防が中心であることに変わりはないが、韓国で組換えワクチンが承認されたことで、民間人の予防にも適応が広がる可能性があります。凝固異常症や全身性炎症に対処する補助療法は、いまだ控えめな売上だが、重症例では重要な価値を提供し、炭疽治療市場を定義する全体的治療パラダイムを強化しています。

特に、治療までの時間が決定的となる重症の吸入性炭疽では、全身投与が迅速に可能な注射剤が在庫の大半を占めています。ラキシバクマブとオビルトキサキシマブは依然として静脈内投与のみであり、この嗜好を支えています。それにもかかわらず、経口抗生物質は、狭い範囲での大量投与が要求される曝露後予防キャンペーンで支持されつつあります。前臨床試験では、曝露後24時間以内に投与を開始した場合の治療効果が確認されており、現場での錠剤の物流面での魅力が検証されています。更新されたCDCのガイドラインでは、60日間の予防コースにドキシサイクリンまたはレボフロキサシンの経口投与が推奨されており、進化するエビデンスと方針が一致しています。

カプセル製剤の温度安定性試験は、ワクチンの耐熱性調査と同様に、熱帯での展開を制約するコールドチェーン依存性を排除することを目的としています。パラシュートやドローンによる輸送に適したストリップ包装の抗生物質の採用は、医薬品設計と防衛ロジスティクスを融合させる将来の技術革新を示唆しています。現在研究中の吸入用粉末製剤を含む他の経路も最終的には現在の選択肢を補完する可能性があるが、規制当局が経口剤と注射剤の経路に慣れ親しんでいることから、予測期間中はこの2つの経路が炭疽治療市場を形成し続けることになります。

地域分析

2024年の炭疽治療薬市場は、世界最大のバイオディフェンス支出とFDA承認プロセスの合理化を背景に、北米が52.23%の売上高を占め、支配的でした。BARDAの複数年契約は現地の製造能力を支え、Project BioShieldの予測可能な補充サイクルはサプライヤーのキャッシュフローを安定させる。カナダとメキシコは、三国間の防衛協力とサプライチェーン・ロジスティクスの共有を通じて需要の増加に貢献し、供給途絶に対する地域の回復力を確保しています。

欧州は売上高で第2位にランクされているが、各国の調達戦略の断片化により、米国に比べ購買力は弱まっています。医療安全保障委員会が主導するEUレベルの取り組みでは、備蓄の仕様を徐々に調和させ、パンデミックワクチンのモデルのような共同購入を模索しています。NATOの演習は国境を越えた相互運用性を強化し、加盟国に調達ロードマップの更新を促しています。EMAとの規制連携により二重申請戦略が加速し、米国が承認した炭疽菌対策薬の補完市場として欧州が魅力的になります。

アジア太平洋地域はCAGR 9.49%と最も急成長しており、韓国の2025年組換えワクチン承認、日本のQUADと連携した生物防衛投資、オーストラリアの医療対策イニシアチブの拡大がその原動力となっています。国防同盟は協調的な調達につながり、より広範な菌株をカバーし、耐熱性の向上を約束する次世代プラットフォームが大量に購入されることになります。中国とインドは、不透明な規制制度が短期的な収益見通しを弱めているもの、国産ワクチン開発のパイロット・プロジェクトやBSL-4研究センターの拡大が示すように、関心が高まっています。これらの動向を総合すると、アジア太平洋地域の炭疽治療市場シェアは2030年までに欧州に匹敵するまでに上昇する可能性があります。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の生物防御資金調達と備蓄プログラム

- バイオテロの脅威と国家安全保障への関心の高まり

- CBRN対策に関する規制の迅速化

- モノクローナル抗体プラットフォームのスケール効率化

- 炭疽菌に対するAI主導の薬剤再利用パイプライン

- 共同調達を後押しするAPAC防衛アライアンス

- 市場抑制要因

- 商業的収益性が限定的であることが、民間研究開発の阻害要因

- 抗菌薬耐性菌の増加による抗生物質の有用性の低下

- 熱帯地域での抗毒素/ワクチンの展開におけるコールドチェーンのギャップ

- 緊急使用許可に対する国民の懐疑的な見方

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 抗生物質

- 抗毒素

- ワクチン

- 補助療法・支持療法

- 投与経路別

- 経口

- 注射剤

- その他

- エンドユーザー別

- 軍・防衛関係者

- 民間緊急備蓄品

- 病院・専門クリニック

- 流通チャネル別

- 政府調達機関

- 病院薬局

- 小売・オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Emergent BioSolutions

- GlaxoSmithKline(GSK)

- Elusys Therapeutics

- Altimmune

- Soligenix

- Bavarian Nordic

- Pfizer

- Roche

- DynPort Vaccine Company

- SIGA Technologies

- Tonix Pharmaceuticals

- AN2 Therapeutics

- GC Biopharma

- Emergent Product Development(Raxibacumab)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日