|

市場調査レポート

商品コード

1842543

統合型船舶オートメーションシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Integrated Marine Automation System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 統合型船舶オートメーションシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

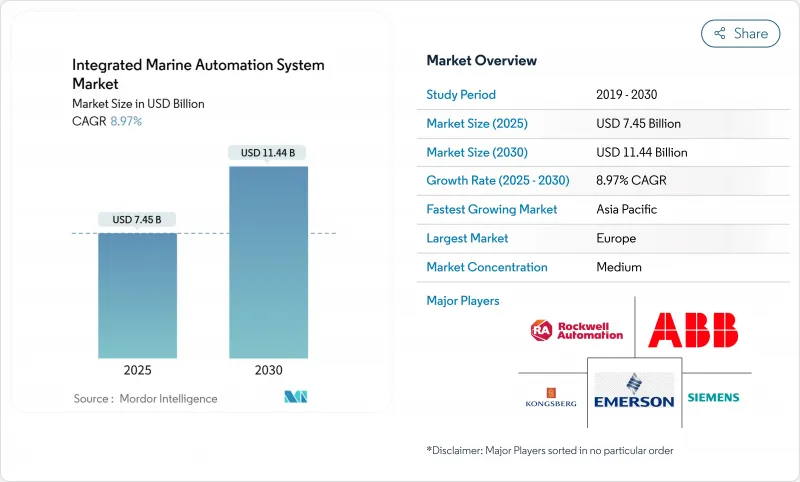

統合型船舶オートメーションシステムの市場規模は、2025年に74億5,000万米ドルと予測され、CAGR 8.97%を記録し、2030年には114億4,000万米ドルに達すると予測されています。

リアルタイムの船舶最適化、予知保全、自律運航に対する需要の高まりが、商用および防衛船団全体での採用を加速させています。国際海事機関(IMO)による炭素強度削減の規制圧力は、デジタル化されたプラットフォームに説得力のある経済性を生み出しています。ハードウェアは依然として収益の大部分を生み出しているが、燃料節約、乗組員コストの削減、サイバーセキュリティの強化を求めるオペレーターの動きに伴い、ソフトウェア中心の分析ソリューションが急速に拡大しています。地域別では、欧州が洋上風力発電と厳しい環境指令のおかげで主導権を維持している一方、アジア太平洋は造船能力と海上貿易の拡大を背景に勢いを増しています。

世界の統合型船舶オートメーションシステム市場の動向と洞察

IMOのエネルギー効率規制がデジタルオートメーションを促進

統合型船舶オートメーションシステム市場参入企業は、IMOの炭素原単位指標と既存船エネルギー効率指標に準拠するため、導入を加速しています。リアルタイム電力管理ソフトウェア、デジタルツイン、航路計画分析により、船隊は燃料消費を削減し、2030年に義務付けられる炭素原単位40%削減を達成することができます。EU固有のFuelEU海事規制はこのスケジュールをさらに進め、欧州の港に寄港する総トン数5,000トン以上の船舶に対し、2025年までに温室効果ガス原単位を2%削減し、2050年までに80%削減することを義務付けています。早期導入企業からは、目に見える削減効果が報告されているが、高い統合コストとレガシーシステムとの互換性が依然として障壁となっています。

海上貿易量の伸び

世界の海上貿易は2023年に2.4%拡大し、南-南間の流れが活発化することで引き続き恩恵を受け、コンテナ追跡、予知保全、港湾自動化の需要が高まる。国際貿易額は2025年には34兆米ドルに達すると予測されており、ターミナルは船舶の到着、バースの割り当て、後背地の物流を同期化するAI対応の荷役システムに投資しています。こうしたアップグレードは混雑を緩和する一方で、運用技術のネットワーク化に伴い、新たなサイバーセキュリティ・リスクをもたらします。

デジタル化によるサイバー攻撃への脆弱性

VSATのトラフィックを傍受すると、暗号化されていないデータによって、多くの船舶が海図操作や乗組員データの盗難にさらされていることがわかる。推進力と操舵を制御する産業用制御システムは、遠隔操作で侵害される可能性があり、船級協会がサイバー耐性の表記を導入するよう促しています。オペレーターは現在、オートメーションのアップグレードと並行して、侵入検知、ネットワークのセグメンテーション、乗組員のトレーニングに予算を割かなければならないです。

セグメント分析

2024年の統合型船舶オートメーションシステム市場シェアは、センサー、制御モジュール、航行電子機器が牽引し、ハードウェアが62%を占め、引き続き不可欠です。事業者が予知保全、燃料航路最適化、サイバー監視のためにクラウド接続プラットフォームを導入するにつれて、ソフトウェアの売上はCAGR 9.2%を記録し、急速に増加しています。制御モジュールは、断続的な衛星リンクへの依存を削減し、船上で自律性アルゴリズムを実行するエッジAIチップを組み込んでいます。一方、分析ベンダーは、生のセンサーフィードを実用的な洞察に変換するサブスクリプションベースのダッシュボードを収益化しています。異機種混在のレガシー機器がシームレスなデータ収集を複雑にしているが、この変革は価値創造を単発のハードウェア販売から定期的なデジタルサービスへとシフトさせる。

船舶管理スイートは、単一のインターフェースの下で推進、航行、補助制御を統合することにより、2024年に統合型船舶オートメーションシステム市場規模の37.2%を占めました。しかし、船主が燃料節約と規制遵守を追い求める中、分析と予測保守ソリューションがCAGR 9.7%で上回っています。メインエンジン、バッテリー、代替燃料システムのバランスをとるパワーマネジメントモジュールは、脱炭素化の目標を強化します。

デジタル・ツインにより、オペレーターは配備前に陸上で航路、推進、貨物積載のシナリオをストレステストすることができ、意思決定サイクルを短縮することができます。安全・セキュリティ・パッケージは、レーダー、カメラ、サイバー脅威インテリジェンスを統合し、全体的なリスクの可視化を提供します。需要は高まっているが、独自プロトコルの普及が相互運用性を妨げており、オープンアーキテクチャ標準の必要性が浮き彫りになっています。

統合型船舶オートメーションシステム市場は、製品タイプ(ハードウェアとソフトウェア)、ソリューション(船舶管理システム、電力管理システム、その他)、設置タイプ(新設と改修/アップグレード)、エンドユーザー(商用と防衛)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

欧州は、オフショア風力船の需要、ノルウェーとオランダの先進的造船、厳しい環境規制に後押しされ、2024年の売上高シェア31.7%で統合型船舶オートメーションシステム市場をリード。ノルウェーのゼロ・エミッション海洋技術支援プログラム3億6,000万米ドルは、高度な電力管理オートメーションに依存する水素とバッテリーソリューションに資金を振り向ける。大手ヤードは、設計段階で自動化を統合し、ライフサイクルコストを下げ、コンプライアンスを緩和しています。

アジア太平洋は最も成長著しい地域で、2030年までCAGR10.2%で拡大すると予測されています。中国は世界の新造船総トン数の半分近くを占め、生産性向上と労働力不足解消のために自動化を導入しています。日本と韓国は、高度な制御システムを必要とするハイエンドのLNG船や海軍プラットフォームで差別化を図っています。地域政府は、沿岸監視と衛星ベースのナビゲーション強化のための需要を注入するデジタル港湾イニシアチブを実行し、統合された海洋オートメーションシステム市場をさらに持ち上げます。

北米は第3位だが、防衛主導のオートメーションには欠かせないです。米国海軍は無人地上・海底車両を追求し、国内サプライヤーにサイバーハード化された統合プラットフォーム管理システムの開発に拍車をかけています。ロサンゼルスからハリファックスまでの港湾当局は、AIバースアロケーションシステムと陸上電力インフラを展開します。中東とアフリカは、湾岸諸国がスマート港湾プロジェクトに投資し、洋上風力発電に多角化することで、長期的な採用曲線が形成されるため、まだ始まったばかりですが有望です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海上観光産業の高成長

- 海上貿易量の増加

- IMOのエネルギー効率規制によるデジタルオートメーションの推進

- 船員不足の中での乗組員コストの最適化

- オフショア風力保守のための遠隔操作・自律型船舶

- サイバーセキュア船隊のための防衛IPMS採用

- 市場抑制要因

- デジタル化によるサイバー攻撃への脆弱性

- 高い初期費用と統合の複雑さ

- 独自システム間の相互運用性のギャップ

- 遠隔ルートでの衛星帯域幅の制限

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

第5章 市場規模と成長予測

- 製品タイプ別

- ハードウェア

- センサーとフィールドデバイス

- 制御モジュール

- ナビゲーション・通信システム

- その他

- ソフトウェア

- 統合プラットフォーム・マネジメントSW

- 安全・セキュリティSW

- アナリティクス・予知保全SW

- その他

- ハードウェア

- ソリューション別

- 船舶管理システム

- 電力管理システム

- 安全・セキュリティシステム

- その他

- 設置タイプ別

- 新築

- レトロフィット/アップグレード

- エンドユーザー別

- 商業

- 防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ノルウェー

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- UAE

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Kongsberg Gruppen

- ABB Group

- Wrtsil

- Siemens AG

- Emerson Electric Co.

- Rolls-Royce Power Systems(MTU)

- Rockwell Automation Inc.

- Honeywell Marine

- GE Power Conversion

- Schneider Electric

- Navis(Cargotec)

- Praxis Automation Technology

- Marine Technologies LLC

- Ulstein Group

- Jason Marine Group

- SMEC Automation

- Logimatic

- Sedni Marine Systems

- Hyundai Heavy Industries(Avikus)

- Damen Shipyards Group