|

市場調査レポート

商品コード

1842540

パワーアンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Power Amplifier - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パワーアンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 113 Pages

納期: 2~3営業日

|

概要

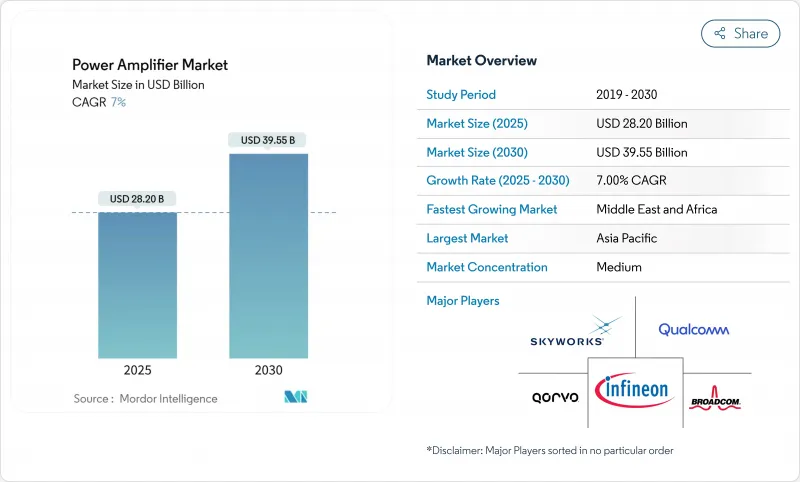

パワーアンプの市場規模は、2025年に282億米ドルとなり、2030年にはCAGR7.0%を反映して395億5,000万米ドルに達すると予測されています。

5Gの急速な展開、Wi-Fi 6/7のリフレッシュサイクルの拡大、高効率D級オーディオプラットフォームに対する自動車需要の高まりが、この1年の収益拡大を下支えしました。GaNデバイスは、マクロセル無線において従来のGaAsに取って代わり、事業者により高い電力密度とエネルギー消費の削減を提供し続けています。一方、アジア太平洋地域は、携帯電話用パワーアンプのバックエンドアセンブリーでコストリーダーとしての優位性を維持し、この地域のベンダーがマルチバンドRFフロントエンドの市場投入時期を早めることを可能にしました。ミッドバンド帯域(1~6GHz)は、インフラと民生用電子機器の両方で性能と価格のスイートスポットであり続けたが、衛星ブロードバンドと固定無線アクセスが2024年と2025年初頭に拡大するのに伴い、20GHz以上のmmWaveアンプが最も速いユニット成長を記録しました。

世界のパワーアンプ市場の動向と洞察

5G Massive-MIMOにおけるGaN PA

は、処理するビットあたりのエネルギー消費を削減します。1.35GHzから7.6GHzで動作する典型的なマクロセル無線ユニットは、2024年中のフィールド展開で最大38%のドレイン効率を報告し、通信事業者の運用経費を削減しました。GaNダイのフットプリントが小さくなったことで、より高密度なアンテナパネルと簡素化された熱レイアウトが可能になり、都市部の高密度化プロジェクト向けに64-T/64-Rアレイを大量に出荷できるようになりました。日本と韓国の地域通信事業者は、二酸化炭素削減ロードマップに準拠するために効率向上を活用し、2025年の入札サイクルでGaNフロントエンドモジュールの調達を強化しました。ワットあたりのコストが下がり続けているため、パワーアンプ市場におけるGaNの普及率は、2028年までにはマクロセルにおけるGaAsと同等に近づくはずです。

Wi-Fi 6/7ルーターのリフレッシュ

家庭や企業のアクセスポイントベンダーは、2024年に第2世代のWi-Fi 6と初期のWi-Fi 7の発売を加速させ、5GHzと6GHzのマルチリンク動作を維持できるミッドパワーリニアPAを必要としています。AsiaRFのAP7988-002プラットフォームなどのソリューションは、スループットを19 Gbpsに拡張するハイパワーフロントエンドモジュールを統合しており、RFフロントエンドの単価を引き上げています。2025年第1四半期には、HPE Aruba Networkingが総容量を30%向上させたトライバンドWi-Fi 7アクセスポイントをリリースし、EVMと隣接チャネルリーク仕様が強化されたプレミアムシリコンへの需要が高まっています。このリフレッシュサイクルにより、パワーアンプ市場は少なくとも2027年まで堅調な出荷軌道を維持することになります。

GaAsウエハーの供給制約によるBOMコストの上昇

輸出規制により中国の製油所の生産量が制限されたため、2024年後半にガリウムの供給が逼迫し、GaAsエピウエハーの価格が最大18%上昇しました。そのため、多層RFフロントエンドモジュールは、材料費の増加に直面し、携帯電話OEMのマージンを圧迫し、GaNオンシリコンプロセスへの軸足を加速させることになりました。フィンウェーブ・セミコンダクターは、GlobalFoundriesとファウンドリ契約を結び、6GHz以下の携帯電話向けにエンハンスメント・モードのGaN-on-Siを商業化し、GaAsのコスト変動を中和することを狙っています。長期的な多様化によってインフレリスクは抑制されるもの、短期的な調達難によってパワーアンプ市場のCAGRは1ポイント近く低下しています。

セグメント分析

GaAsデバイスは、1~6GHzの携帯電話ソケットの定着により、2024年の売上高の41.0%を維持したが、GaNの出荷はマクロセルの展開とKuバンドゲートウェイで急増しました。2030年までのGaNのCAGRは17.5%であり、予測期間終了時には無線アクセスインフラ向けパワーアンプ市場の半分近くまで成長すると予測されています。Qorvo社は、3.5GHzのドハティ段をGaN-on-SiCに移行した後、同じ出力電力で接合部温度が15℃低下したことを記録し、事業者の所有コストの削減を実証しました。

シリコン・ゲルマニウムはフェーズドアレイ・ビームフォーミング・コアに不可欠であり、バルクCMOSは低電力BluetoothおよびWi-Fi IoTノードに適しています。IMECでのGaN MISHEMTバイアス安定性に関する調査により、これまで30 GHzを超えるドレイン効率の上限であったゲートラグ障壁が取り除かれ、携帯端末のmmWaveモジュールにおけるGaN普及の道が開けた。新開発のGaN-on-diamond基板は、その後の6GやXバンドレーダーの設計を可能にする重要な要素である、さらなる熱ヘッドルームを約束します。

RFおよびマイクロ波カテゴリーは、5Gマクロ、スモールセル、衛星通信用地球局を中心に、2024年の売上高の57.3%を占めました。フィルトロニックは、定格出力80WのKuバンドGaN MMICを出荷し、先行するGaAsラインアップをPAEで40%上回り、よりコンパクトなアレイ開口部を実現した。オーディオ・パワー・アンプは、小規模ながら急成長しています。スマート・スピーカーとマルチ・ドライバーの車載エンターテイメントの普及により出荷が増加し、GaN FETは、ハイパワー・クラスDボードにおけるシリコンMOSFETの忠実度を制約していたデッドタイムの制限を取り除いた。

プラズマや加熱用の産業用・科学用RFジェネレーターもSiCとGaNトランジスタの需要を押し上げました。テキサス・インスツルメンツは、広帯域LDMOSプリドライバー・カタログを拡充し、産業用レーザーとMRIマグネットのパワーステージに対応することで、パワーアンプ市場の収益の柱としてのRF製品カテゴリーの役割を強化しました。

パワーアンプ市場は、技術別(シリコン、ガリウムヒ素、その他)、製品別(オーディオパワーアンプ、RF/マイクロ波パワーアンプ)、周波数帯域別(1GHz未満、1~6GHz、その他)、クラス別(クラスA、クラスB、クラスAB、その他)、産業分野別(家電、産業、その他)、地域別(北米、南米、欧州、アジア太平洋、中東アフリカ)に分類されます。

地域別分析

アジア太平洋地域は、2024年の世界売上高の48.7%を占め、この地域の低帯域GaAsダイの半分以上を消費する中国の携帯電話組立工場がその中心となっています。韓国のファブは垂直統合を活用して5G RFフロントエンドを増産し、日本の材料メーカーはGaN基板のギャップを緩和するためにSiCウエハーの生産量を拡大した。インドでは、スマートフォンのEMSハウスに対する生産連動型インセンティブが国内需要を拡大させ、RFテストとパッケージング企業のまだ生まれたばかりだが活気あるクラスターを形成しました。短期的には、アジアは自国の化合物半導体のサプライチェーンを重視する政策をとっており、パワーアンプ市場の地域的な支配力を強めることになります。

北米は金額ベースで第2位です。Qorvo、Broadcom、Wolfspeedなどの有力プレーヤーは、GaN電力密度とサーマル・パッケージングにおける特許ポートフォリオを活用し、新たな防衛と5G O-RAN賞を獲得しました。国防総省のレーダー近代化プログラムではXバンドGaNタイルが採用され、デバイスのASPは商用グレードを大幅に上回りました。通信事業者は引き続き中心的なバイヤーとなり、密集した都市クラスターでミッドバンドキャリアを64T/64Rアレイにアップグレードしました。

欧州のシェアはドイツとフランスが中心で、自動車メーカーと航空宇宙メーカーが車載オーディオ、ADAS、マルチバンド衛星通信用の高リニアリティPAを吸収しました。EUのエコデザイン・アイドルパワー規制により、クラスDへの移行が急速に進み、レガシー在庫と新設仕様の間に一時的なミスマッチが生じた。英国の工場は、アジアの同業他社に対する競争力を維持するため、官民コンソーシアムを通じてGaN-on-diamondエピタキシーを模索しました。

中東・アフリカ地域は、規模は小さいものCAGR 11.4%と最速の成長を示し、Kaバンドテレポートの拡張と政府LEO接続プログラムに後押しされました。サウジアラビアとナイジェリアの国営事業者は、40WのKuバンドSSPAを統合したゲートウェイに設備投資を行い、パワーアンプ市場の対応可能なスライスを拡大した。南米では、ブラジルの5Gミッドバンドオークションと州による地方ブロードバンド支援に牽引され、緩やかな取り込みが続いた。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G Massive-MIMOにおけるGaN PA統合

- Wi-Fi 6/7ルーターの刷新によるミッドパワーPAの増強

- EVインフォテインメントとADASにおけるクラスDオーディオPAの採用

- Ku/KaバンドSSPAを牽引するLEO衛星コンステレーション

- インダストリー4.0によるスマート工場のRF加熱需要

- O-RANの細分化によるマルチベンダPAの機会創出

- 市場抑制要因

- GaAsウエハの供給制約によるBOMコストの上昇

- オーディオPAのEUエコデザイン・アイドルパワー制限

- 中国ファブレス参入によるローエンドCMOS PA価格侵食

- ハンドセットにおける28GHz超シリコンPAの熱管理制限

- バリューチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- 主要業績指標

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 技術別

- シリコン(Si)

- ガリウムヒ素(GaAs)

- 窒化ガリウム(GaN)

- シリコン・ゲルマニウム(SiGe)

- 相補型MOS(CMOS)

- その他の技術

- 製品別

- オーディオ・パワー・アンプ

- RF/マイクロ波パワーアンプ

- 周波数帯域別

- 1 GHz未満

- 1-6 GHz

- 6-20 GHz

- 20 GHz超

- クラス別

- クラスA

- クラスB

- クラスAB

- クラスD

- クラスE/F、その他

- 業界別

- コンシューマーエレクトロニクス

- 産業

- 通信業界

- 自動車

- その他業界別

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スウェーデン

- デンマーク

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- UAE

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Broadcom Inc.

- Qorvo Inc.

- Skyworks Solutions Inc.

- Qualcomm Technologies Inc.

- Infineon Technologies AG

- Texas Instruments Inc.

- Analog Devices Inc.

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- MACOM Technology Solutions Inc.

- ON Semiconductor Corp.

- Microchip Technology Inc.

- Rohm Semiconductor

- Panasonic Corp.

- Murata Manufacturing Co. Ltd.

- Mini-Circuits

- CAES(Cobham Advanced Electronics)

- Sumitomo Electric Device Innovations

- Empower RF Systems

- Falcomm Inc.

- Finwave Semiconductor Inc.