|

市場調査レポート

商品コード

1842538

止血製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Hemostasis Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 止血製品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

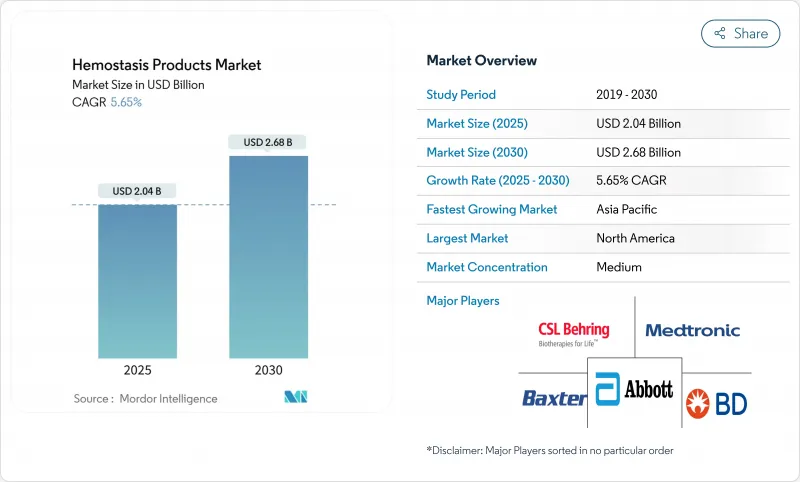

止血製品市場は2025年に20億4,000万米ドルに達し、2030年には26億8,000万米ドルに拡大すると予測され、CAGRは5.65%となります。

外傷、救急医療、低侵襲手術における迅速な出血コントロールに対する着実な需要が、処置時間を短縮し輸血の必要性を減らす合成薬剤や活性薬剤へと止血製品市場をシフトさせています。FDAが承認した重篤な出血に対するTraumagelのような次世代ソリューションに対する規制上のグリーンライトは、強固な臨床パイプラインを確認し、製品発売を加速します。病院は、手術室での効率性が実証された薬剤を優先し、外科医は、限られた領域で正確な適用範囲を提供する液体やスプレー形式を好んでいます。出血管理の全領域のポートフォリオを求める大手医療技術企業の統合は、差別化された技術の戦略的価値を示しています。一方、ハリケーンに関連した供給不足により、重要なインプットの単一施設製造の脆弱性が露呈したことから、政策立案者は供給の弾力性を精査し始めています。

世界の止血剤市場の動向と洞察

外傷・外科手術件数の増加

世界の外科手術件数は増加傾向にあり、南アジアだけでも16億人の患者アクセス不足に直面しています。損傷制御蘇生ガイドラインの更新により、気道管理よりも出血制御が優先されるようになり、失血死亡率が65%低下し、迅速な局所用薬剤に対する最前線の需要が拡大しています。軍の現場医療、特に合同外傷システムは、早期血液製剤の使用を正常化し、そのプロトコルは民間の外傷ネットワークに普及しつつあります。このような変化は、道路脇のトリアージから高度な手術室まで、患者管理のあらゆる段階に出血コントロールを組み込むことによって、止血製品市場を拡大させています。診断薬、局所ゲル、濃縮因子を組み合わせた統合キットを提供するサプライヤーは、合理的な調達を求める病院を取り込むと思われます。

局所・先端止血材の急速な製品革新

自己組織化ペプチドハイドロゲルは数秒で止血に到達し、可視化のために透明性を保ち、動物組織に関連する病原体伝播リスクを回避します。順次架橋型フィブリン糊は、15秒以内に二重網目シールを形成し、重合に数分を要する従来のフィブリンシーラントを凌駕します。共有結合的に反応する微粒子は、動脈圧下でも強化血栓を形成し、前臨床モデルで20秒以下のコントロールを達成しました。植物由来のTraumagelのFDA認可は、バイオミメティック活性剤の商業的道筋を検証するものです。この技術革新の波は、遅効性の血漿ベースの薬剤に代わって、最新の外科手術ワークフローにシームレスに統合する俊敏な製剤を提供することにより、止血製品市場を活性化します。

世界的に厳しい規制と償還のハードル

FDAは最近、粘弾性凝固分析装置をクラスIIに移行し、機器メーカーに品質システムと臨床データの負担を強いています。欧州の医療機器規制は審査の順番待ちを長くし、小規模企業の上市を遅らせ、止血製品市場を規制インフラを持つ既存企業に傾けています。CMSの新たなバンドルルールは、自己血液由来ドレッシング材の適用範囲を狭める可能性があり、病院は厳しい結果によって割高な費用を正当化せざるを得なくなります。

セグメント分析

輸液療法は2024年に止血製品市場シェアの35.55%を占めたが、これは濃縮因子が大出血や血友病管理において不可欠であることに変わりないためです。しかし、遺伝子治療やFXIa阻害剤の進展に伴い、需要は頭打ちとなっています。止血剤市場は、速度、接着性、免疫原性の性能ギャップに対応する合成および生体模倣型の活性シーラントへと軸足を移しつつあります。

先進的な製品は2030年までCAGR 10.25%で成長し、市場拡大のペースを握ると予測されます。FDAによるVISTASEALと植物由来のTraumagelの承認は、新規活性剤の承認に対する規制当局の意欲を示しています。多国籍企業が技術アクセスのために新興企業を買収し、ストライカーが49億米ドルを投じてイナリ社を買収したことで末梢血管領域が拡大するなど、競合の激しさが増しています。

腹腔鏡ポートやロボットアームから投与可能な混注不要システムに対する外科医の嗜好を反映し、液体およびスプレー形式が2024年の売上高の38.53%を占めました。止血剤市場規模のこのスライスは、複雑な解剖学的構造に合わせて流量を調節するバッテリー駆動のアプリケーターなど、送達デバイスの技術革新から利益を得ています。

マトリックスゲルシステムは、逐次架橋化学反応により湿潤組織でも15秒間の密封を実現するため、CAGR 8.15%で進展しています。超弾性基材を使用した瞬間接着パッチは、従来のパッドでは臓器の動きが妨げられる胸部や心臓の修復に止血製品業界を拡大しています。

地域分析

北米は2024年の売上高の42.72%を占め、高い手術密度、厳格な臨床試験インフラ、合成血液プログラムに対する大規模な国防研究開発資金によってその地位は強化されました。FDA(米国食品医薬品局)のファスト・トラック・パスウェイと国防生産法は、供給ショック後の国内生産の回復力を促進し、重要な止血材の地域的な安定供給に寄与しています。

欧州市場は安全性のベンチマークを設定し続けており、EMAによるマースタシマブとエファネスオクトコグアルファの承認は、この地域の血友病治療薬におけるリーダーシップを裏付けています。しかし、南半球の経済圏では広範な展開の前に費用対効果を吟味しているため、採用にはばらつきがあります。医療機器規制のスケジュールは、成熟した品質システムを持つ企業に有利であり、連続したポートフォリオを求める中堅企業と大手戦略企業の提携を促しています。

アジア太平洋地域は、病院インフラの近代化と待機手術の解消に伴い、止血剤市場で最も急成長している地域です。日本が発表した保存期間2年の人工血液は、この地域のイノベーション能力を強調するものです。南アジアの外科手術へのアクセス格差は、国民皆保険制度の拡大とともに潜在需要を掘り起こす可能性があります。現地の製造奨励策が血漿分画やペプチド合成工場への投資を誘致し、輸入への依存を減らして世界的供給を多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外傷・外科手術件数の増加

- 局所用および先端止血材の急速な製品革新

- 低侵襲手術とロボット手術の採用拡大

- 高齢化に伴う合併症の増加によるターゲット層の拡大

- 保存可能な血漿および合成血液に対する軍の需要

- 消化管出血用の画期的な自己組織化ペプチドゲル

- 市場抑制要因

- 世界的に厳しい規制と償還のハードル

- 低資源環境における活性シーラントの高コスト

- 脆弱な生物学的製剤のサプライチェーン(ウシ/豚トロンビン)

- FXIa阻害剤のパイプラインは輸液可能な製品と競合する

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 局所止血剤(コラーゲン、ORC、ゼラチン、多糖類)

- 注入可能な止血剤(FFP、血小板コン、第VIII因子、PCC)

- 高度止血剤(流動性、トロンビン、フィブリン、合成)

- 製剤別

- マトリックス&ゲル

- スポンジ&パッド

- パウダー

- 液体・スプレー

- 用途別

- 外傷

- 外科手術

- 血友病

- 心筋梗塞

- 血栓症

- その他

- エンドユーザー別

- 病院

- クリニック&ASC

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Baxter International

- Becton Dickinson(BD)

- CSL Behring

- Grifols S.A.

- Johnson & Johnson(Ethicon)

- Medtronic plc

- Pfizer Inc.

- Tricol Biomedical

- CryoLife Inc.

- Integra LifeSciences

- B. Braun Melsungen

- Teleflex Inc.

- Zimmer Biomet

- Hemostasis LLC

- Marine Polymer Technologies

- LifeBond Ltd.

- KitoTech Medical

- Arch Biomedical