粒子線治療:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Particle Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

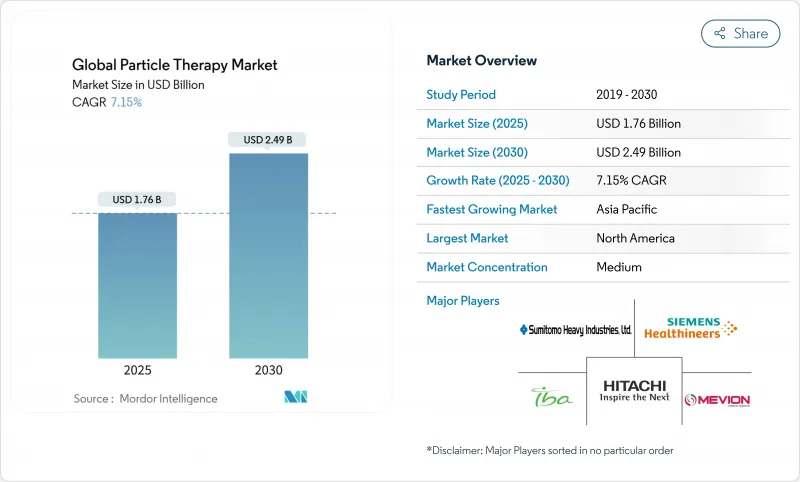

粒子線治療市場は、2025年に17億6,000万米ドルに達し、2030年には24億9,000万米ドルに達すると予測されています。

現在の成長は、精密腫瘍学機器への持続的な投資、世界的ながん罹患率の着実な上昇、継続的な診療報酬の改善による患者の適用範囲の拡大によるものです。ベンダーは、土木工事予算を最大60%削減できるコンパクトなシングルルームシステムで需要を獲得しており、中規模病院が複数の部屋を備えたバンカーを建設せずにこの分野に参入できるようにしています。超高線量は数ミリ秒で治療を終了し、正常組織の毒性を低減するため、小児と成人の両方のコホートで共鳴する利点があります。メディケアの2024年の地域保険適用決定や日本の炭素イオン治療の保険収載を筆頭に、支持的な政策環境は短期的な収益の確実性をもたらし、人工知能計画ツールは労働力不足によるワークフローのボトルネックを緩和しています。これらの要因を総合すると、粒子線治療市場の見通しは明るく、予測期間中も資本形成は堅調に推移するものと思われます。

世界の粒子線治療市場の動向と洞察

FLASH線量送達の進歩

FLASH放射線治療は、40Gy/sを超える線量率を提供し、治療コース全体を1秒以下の照射に凝縮することで、周辺組織を温存します。スタンフォード大学とペンシルバニア大学で行われた前臨床試験と初期段階のヒト試験では、腫瘍制御は同等でありながら線維症や皮膚炎が著しく少ないと報告されており、より幅広いプロトコールの登録を裏付けています。既存のサイクロトロン・ラインは、最小限のハードウェアのアップグレードでFLASHを統合できるため、既存の病院にとっては費用対効果の高い差別化要因となります。規制当局の議論は、現在、基礎的な安全性よりも、コンセンサスを得た線量検証技術に焦点が当てられており、多施設試験が間もなくガイドラインを形成する第III相試験に発展することを示しています。毒性に関連した合併症の減少が支払者に認識されるにつれ、価値に基づく償還の枠組みが加速し、このドライバーの成長貢献が強化されると予想されます。

世界的ながん罹患率の上昇

WHOは2022年に2,000万人の新規がん患者を記録し、2050年には3,500万人に達すると予測しています。新興国は、そのヘルスケア・インフラが対応できるよりも早い罹患率の伸びを目の当たりにしており、可搬型または後付け可能な粒子センターの重要性を高めています。日本や韓国のような高齢化社会では、生存者があと20年は生きることが多いため、腫瘍医は二次悪性腫瘍を抑える治療を求めています。小児がんの増加は、先進地域では毎年0.8%と緩やかではあるが、不釣り合いに高い質調整生存年(QALY)利益をもたらし、粒子線治療の価値提案を確固たるものにしています。このような疫学的潮流は、粒子線治療市場の収益源に直接つながる患者数の着実な拡大を支えています。

ビームラインインフラの高額なCAPEXとOPEX

コスト削減後も、ターンキー・プロジェクトはしばしば5,000万米ドルを超え、従来のリニアックの更新予算を凌駕します。遮蔽、極低温、電力調整システムは運用コストを上昇させ、年間サービス契約は300万米ドルに達します。腫瘍学のマージンが薄い病院では、地域の支払者が減価償却費とサービス・オーバーヘッドの両方をカバーするレートで払い戻しをしない限り、この数字を正当化するのに苦労します。資本助成金は有限であるため、1つの大きな粒子プロジェクトが他の機器購入を押しのけてしまい、組織の惰性を引き起こす可能性があります。ベンダーが2,000万米ドル以下のシステムを大規模にリリースするまでは、資本集約度が粒子線治療市場の最も大きな足かせであり続けると思われます。

セグメント分析

陽子線治療は2024年の粒子線治療市場シェア82.72%を占め、強固な第III相エビデンスの基盤、支払者の慣れ、シングルルーム設置のパイプラインに支えられています。重粒子線治療は、低酸素腫瘍や放射線抵抗性腫瘍に対する相対的な生物学的効果が優れていることを背景に、2030年までCAGR 8.17%で成長する最速の治療法です。延世大学がんセンター(Yonsei Cancer Center)のような早期導入企業は、限局性前立腺プロトコールで97.5%の5年全生存率を報告し、陽子線ベンチマークを超える結果を出しています。メイヨー・クリニックが近々炭素イオン装置を稼働させ、粒子線治療市場において重粒子線の専門知識に対する需要が波及すれば、北米での受け入れが加速する可能性があります。コンパクトな炭素イオン・プラットフォームが成熟するにつれて、経済的障壁は狭まり、2030年以降、よりバランスのとれたモダリティ・ミックスが実現することになります。

陽子線ベンダーの動きも変わっていないです。FLASH機能、強度変調スキャン、AI対応デイリーリプランニングを組み込んだシステムは、臨床の天井を広げ続けています。一方、炭素イオンのイノベーターは、超伝導ガントリを統合し、磁石の質量と施設スパンを削減しています。陽子線プラットフォームは重粒子線ビームステアリングアルゴリズムを採用し、重粒子線システムは陽子線時代のQA自動化を活用するなど、技術の相互受粉が期待されています。このような競争は粒子線治療市場の活力を維持し、マルチモダリティのポートフォリオを維持するサプライヤーに有利です。

レガシーハブは年間1,000人以上の患者を治療しており、スケールメリットの恩恵を受けているため、マルチルームセンターは2024年の粒子線治療市場規模の63.17%を占めています。しかし、CFOがメガプロジェクトよりもモジュール式の拡張を優先するため、シングルルームのフットプリントはCAGR 7.92%上昇しています。アトランティック・ヘルスが既存のリニアック保管室を改修したような施設は、このモデルの経済的魅力を証明しています。最新のコンパクトな装置は、部屋ごとに独立したサイクロトロンで運転されるため、ビームスイッチング設計の歴史的な欠点であった、1つの部屋でダウンタイムが発生しても施設全体が停止することはありません。

工学的な面では、磁石の小型化とエネルギー選択システムの改善により、シングルルームソリューションは大型のものと同等の臨床範囲をカバーできるようになり、トレードオフの懸念がなくなりました。ベンダーは、1つの保管室から始めて、症例数が増えるにつれて3つ、4つと拡張していく段階的な構築を売り物にしており、管理者に資本支出に関する選択肢を与えています。リースや官民パートナーシップが成熟するにつれて、単一保管室の増加が複数保管室の増加を上回り、粒子線治療市場における分散化の傾向が強まると予想されます。

本レポートは、粒子線治療の市場予測をカバーし、タイプ別(陽子線治療、重粒子線治療)、システム別(マルチルームシステム、シングルルームシステム)、がんタイプ別(小児がん、前立腺がん、その他)、用途別(治療、臨床研究)、地域別に区分しています。上記セグメントについて市場セグメンテーションを掲載。

地域別分析

北米は2024年に粒子線治療市場の44.61%を占めました。メディケアの適用範囲が拡大したことでキャッシュフローが安定し、40を超える運営センターの確立されたパイプラインが複数室の拡張を続けています。ペン・メディシンの2億2,400万米ドルをかけたロバーツ陽子線治療センターの拡張は、冗長性のために独立したサイクロトロンを含む次世代保管庫への投資意欲を示すものです。アカデミック・エコシステムは安定した紹介の流れを生み、慈善キャンペーンは資本コストの一部を吸収し、予算リスクを軽減します。米国はまた、ほとんどの商用OEMの本社とサードパーティのサービス会社を擁し、サプライチェーンの安全性を強化しています。カナダは依然として国内センターのない異端児だが、オンタリオ州とケベック州の州タスクフォースが立地選定調査を進めており、地域の需要が近いうちに調達入札に結びつく兆しを見せています。

アジア太平洋はCAGR9.25%で最も急成長している地域であり、公共部門への支出と高齢人口への人口統計学的シフトがその原動力となっています。中国では、フラッグシップ施設とコスト破壊的な参入企業が混在しています。山東省にあるP-Cure社の超小型システムは3,000万米ドルを下回る価格で、粒子線治療を二次都市に導入する地域戦略の一例です。韓国では2024年に延世大学の重粒子線施設が稼動し、前立腺がん以外の幅広い症例登録がすでに予備データで裏付けられています。オーストラリアのブラッグセンターは、ベンダーの再編成に直面しているもの、超党派のコミットメントを維持しており、規制当局の承認が構造的な障害ではなく一時的なものであることを示しています。地域政府は加速器の調達と国内製造の義務付けをセットにしていることが多く、サプライチェーンの現地化を促し、長期的な運営経費を削減しています。

欧州では、技術の高度化と生産能力の増加という二重の物語が展開されています。ドイツのカーボン・イオン・センターは、日常的な治療と複数施設での治験の両面でリーダーシップを発揮しており、この地域を重粒子線の専門技術の世界的なハブとして位置づけています。フランスとイタリアでは官民共同事業が陽子線治療の範囲を拡大し、ドレスデンではMRIガイド陽子線プロトタイプが臨床準備に向けて前進しています。国境を越えた紹介協定により、小国は近隣のセンターに複雑な症例を送り、利用を最適化することができます。一方、中東・アフリカ、南米は初期段階の可能性を秘めています。アルゼンチンの230トンサイクロトロン設置は、ラテンアメリカが粒子線治療市場に初めて参入したことを示すものであり、サウジアラビアとアラブ首長国連邦では予備的な実現可能性調査が進行中です。これらを総合すると、地理的分散がサプライヤーのリスクを分散し、長期的な成長を維持する多層的な需要プロファイルを生み出すことになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢者人口の増加と疾病負担の増加

- 認知度の向上と早期診断への取り組み

- 償還と保険適用の拡大

- 研究開発投資の増加と継続的な医薬品承認

- 長時間作用型持続点滴製剤の採用

- A-シヌクレインを標的としたAI主導の医薬品再利用パイプライン

- 市場抑制要因

- 現在の治療薬に関連する有害事象

- 高い治療費と研究開発費

- レボドパ・アピスのサプライチェーンにおける制約

- 疾患修飾性に関する規制上の不確実性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 作用機序別

- ドーパミン作動薬

- 抗コリン薬

- MAO-B阻害薬

- アマンタジン

- カルビドパ-レボドパ

- アデノシンA2A拮抗薬

- その他の作用機序

- 投与経路別

- 経口

- 経皮

- 皮下

- 点滴

- 経鼻

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amneal Pharmaceuticals LLC

- Viatris

- Boehringer Ingelheim Intl. GmbH

- GSK plc

- Teva Pharmaceutical Industries Ltd

- Pfizer Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd

- ABL bio

- Kissei Pharmaceutical Co., Ltd.

- AstraZeneca

- Prevail Therapeutics

- Newron Pharmaceuticals S.p.A.

- Kyowa Kirin Co., Ltd.

- ACADIA Pharmaceuticals Inc.

- UCB S.A.

- Sunovion Pharmaceuticals Inc.

- Neurocrine Biosciences, Inc.

- Lundbeck A/S

- Voyager Therapeutics, Inc.

- Supernus Pharmaceuticals, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日