酸素治療器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Oxygen Therapy Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

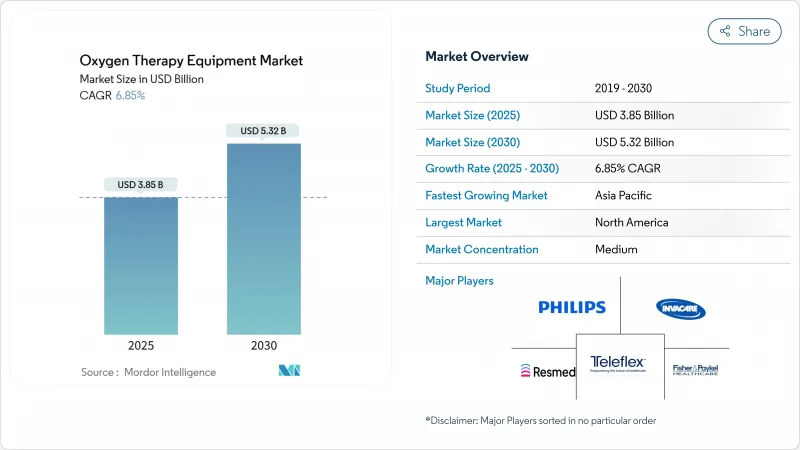

酸素治療器市場は2025年に38億5,000万米ドルを生み出し、2030年には53億2,000万米ドルに達し、CAGR 6.85%で成長すると予測されています。

慢性呼吸器疾患の世界的な負担増、機器の急速な小型化、在宅ヘルスケアへの持続的な投資、支援的な償還の枠組みが成長を後押ししています。IoTを活用したモニタリングが急性期から慢性期までのケア経路を再定義する一方で、製品回収の激化や著名メーカーの撤退が供給ギャップを拡大し、機敏な競合他社がそれを埋めつつあります。同時に、進化する規制体制と競合レベルのサプライチェーンの脆弱性が、競争戦略と資本配分の優先順位を形成しています。携帯型濃縮器、遠隔医療統合、先進的なバッテリー化学物質に対する臨床需要の高まりは、市場が患者中心のデータ主導型呼吸ケアソリューションに軸足を移していることを裏付けています。

世界の酸素治療器市場の動向と洞察

COPDとその他の呼吸器疾患の有病率の上昇

COPD、喘息、間質性肺疾患の罹患率の上昇は、酸素治療器市場の重要な需要促進要因です。COPD関連死亡の90%近くは中低所得国で発生しており、アンメットニーズが浮き彫りになっています。環境汚染は若年層におけるCOPD危険因子の41.79%を占め、喫煙は19.81%であり、タバコの動向とは無関係な構造的需要を示しています。世界の人口が高齢化するにつれて、特に人口動態が急速に変化しているアジア太平洋地域では、COPDの有病率が増加しています。

在宅酸素療法と携帯機器へのシフト

コスト抑制の必要性と患者の自立志向により、施設ベースから在宅治療への移行が加速しています。300万人のメディケア受給者に対する米国の在宅ヘルスケア支出は、2024年には1,252億米ドルに達します。在宅医療価値基準購買モデルは現在、支払いと質の高いアウトカムをリンクさせており、リアルタイムのモニタリングをサポートする接続型ポータブル濃縮器の採用を刺激しています。840ml/分の酸素を1.36kg以下で供給するイノジェンのRove 4は、設計の進歩が移動の障壁をいかに取り除くかを示しています。

厳しいグローバル規制承認とコンプライアンスコスト

欧州連合(EU)の医療機器規制(EU 2017/745)は、2027~2028年までに、より広範な臨床エビデンス、市販後調査、および固有の機器識別を義務付け、コンプライアンス費用を大幅に増加させる。中小メーカーは不均衡な負担に直面し、統合を早める可能性があります。米国では、2025年12月に発効するFDAの医療ガス規制の更新により、CGMP基準と安全性報告義務が改訂され、酸素供給業者の文書化レイヤーが追加されます。

セグメント分析

酸素源機器は2024年に酸素治療器市場シェアの65.35%を占めました。濃縮装置は圧力スイング吸着効率の向上によりこのセグメントを牽引し、液体システムは高純度治療ニッチに対応します。圧縮ボンベは、特にEMS車両における緊急時のバックアップに不可欠です。デリバリー機器の酸素治療器市場規模はCAGR 7.25%で推移しており、Fisher &Paykel社のF&P Nova Nasal Maskのような湿度コントロール機能を内蔵した患者の快適性を高める革新的な製品に後押しされています。飽和度センサーを搭載したスマートカニューレはアドヒアランスデータを中継し、新たなQOL指標で規制遵守を改善します。

このシフトを支えているのは、同心円状の供給途絶、とりわけフィリップス・レスピロニクス社による2024年の呼吸器SKU19品目の製造中止です。代替インターフェイスの迅速な規制承認により、ポートフォリオの多様化が加速しました。デジタルフィットテスト、3Dプリントアダプターオプション、抗菌チューブコーティングは、米国の病院グループ全体で調達の主流となりました。

据置型濃縮器は、消費者の論調が携帯性を重視するようになっても、2024年の酸素治療器市場規模の53.82%を占めています。信頼性と連続的な高流量機能は重症の低酸素血症COPD患者に適しており、支払者はしばしば上限付きレンタルモデルの下でこれらの機器を優先的に払い戻します。Caire社のIntenOxy 5のような最近のリリースは、5LPMで95.5%の純度を実現しながら、消費電力は330W以下であり、固定収入のある高齢者の電気代を削減します。メーカーはまた、スマートグリッドインターフェースを追加して、住宅用電力負荷のバランスをとり、持続可能性クレジットを主張します。

ポータブル機器が残りのシェアを占めるが、市場の絶対的な収益増加は最も速いです。酸素治療器市場は、バッテリーのエネルギー密度が上昇し、パルス設定3で6時間を超える稼働時間を実現したため、ウルトラポータブル機器のCAGRが8.9%に達しました。各社は、消耗品、ファームウェアのアップグレード、遠隔モニタリング分析をカバーするサービス加入モデルをバンドルしています。インテグレーターは、交換可能なふるいカートリッジを使用して、ベッドサイド・ステーションとバックパック・サイズの濃縮器を組み合わせたモジュール式エコシステムを試みています。

地域分析

北米は2024年の売上高の43.62%を占め、強固な償還制度、COPDの高い有病率、成熟した流通網に支えられています。FDAによる2025年12月の医療ガス義務化は米国メーカーの監査準備を強化し、カナダの連邦・州薬剤計画では携帯型濃縮器の利点の統合が続いています。メキシコのセグロ・ポピュラー(Seguro Popular)の拡大が輸入関税削減のための現地組立パートナーシップを推進

アジア太平洋地域は、ヘルスケア支出の増加、国民皆保険の導入、高齢化によりCAGR 9.14%を記録し、最も急成長している地域です。中国の医療機器市場は、2027年までに1,380億米ドルに達すると予測されています。COPDの有病率は安定してきているが、絶対患者数は依然として膨大です。インドでは、官民パートナーシップにより地区病院が酸素プラントでアップグレードされ、二桁の需要成長が見られます。日本と韓国のサプライヤーは国内の研究開発を活用してASEAN市場に接続型濃縮器を輸出し、オーストラリアの遠隔医療枠組みは国境を越えたRPMの採用を加速します。

欧州は、MDRに準拠した製品の更新サイクルと人口の高齢化に支えられて着実な成長を維持しています。ドイツの疾病基金は、アドヒアランス監視アプリと組み合わせた携帯型濃縮器を払い戻し、スマートデバイスの普及を後押ししています。英国のNHS地域酸素サービスは、診療所への受診を減らすことを目的とした遠隔滴定パイロットを展開しています。南欧諸国は調達基準をEUの医療ガス基準に合わせ、価値重視のベンダーのビジネスチャンスを拡大。

中東・アフリカ地域は、COVID-19不足を受けて各国政府が圧力スイング吸着プラントを設置したため、低水準から2桁成長を記録。MedAccessと開発銀行は、ふるい生産を現地化するための製造ハブに融資し、地域の自給率を高めています。ラテンアメリカの動向はまちまちです。ブラジルのUnified Health Systemは二次病院に酸素濃縮器を展開するが、アルゼンチンやコロンビアでは通貨変動が輸入業者の利幅に課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- COPDおよびその他の呼吸器疾患の有病率の上昇

- 在宅酸素療法とポータブル機器へのシフト

- デバイスの急速な小型化とIot対応モニタリング

- 超軽量ポックを可能にする次世代リチウム硫黄電池

- 病院認定基準の厳格化

- 遠隔酸素管理を統合したテレヘルス需要

- 市場抑制要因

- 厳しいグローバル規制承認とコンプライアンス・コスト

- 長期治療のための高い資本/償還負担

- ゼオライト分子ふるいのサプライチェーンの脆弱性

- 家庭での使用における火災安全性と保険規制の高まり

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 酸素源装置

- 酸素ボンベ

- 酸素濃縮器

- 液体酸素デバイス

- その他

- 酸素供給装置

- 酸素マスク

- 鼻カニューレ

- ベンチュリーマスク

- 非再呼吸マスク

- その他

- 酸素源装置

- 携帯性別

- 据置型機器

- 携帯型

- 用途別

- 喘息

- 閉塞性睡眠時無呼吸症候群

- 慢性閉塞性肺疾患(COPD)

- 呼吸困難症候群

- その他

- エンドユーザー別

- 病院

- 在宅ヘルスケア

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル{}(英語)

- Koninklijke Philips N.V.

- CAIRE Inc.

- Invacare Corporation

- Drive DeVilbiss Healthcare

- ResMed

- Fisher & Paykel Healthcare

- Teleflex Incorporated

- Smiths Medical

- Linde Healthcare

- Dragerwerk AG & Co. KGaA

- Chart Industries(AirSep)

- Inogen Inc.

- Nidek Medical Products

- Air Liquide Healthcare

- Allied Healthcare Products

- GCE Group

- Hersill S.L.

- TECNO-GAZ SpA

- OxyGo LLC

- BPL Medical Technologies

- Precision Medical Inc.

- Besco Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 114 Pages

- 納期

- 2~3営業日