|

市場調査レポート

商品コード

1842533

内視鏡リプロセシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Endoscope Reprocessing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 内視鏡リプロセシング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

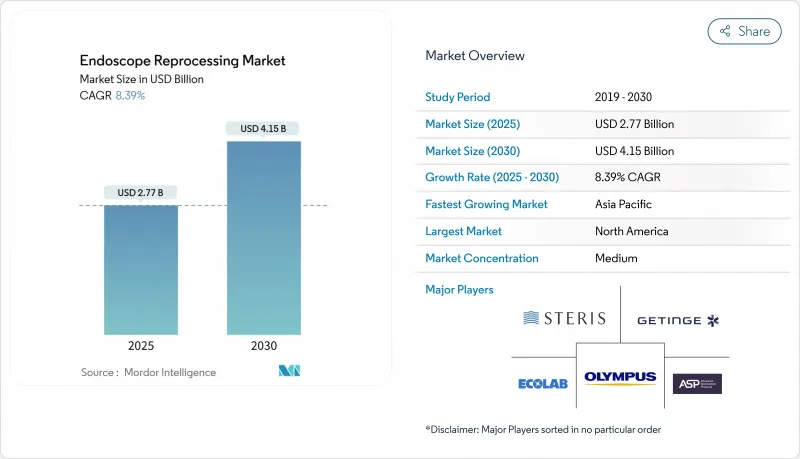

内視鏡リプロセシング市場は、2025年に27億7,000万米ドルと評価され、2025-2030年のCAGRを8.39%反映して、2030年には41億5,000万米ドルに達すると予測されています。

この拡大は、再利用可能なスコープの厳格な洗浄、消毒、滅菌を通じてヘルスケア関連感染を抑制する上で、内視鏡リプロセシング市場が中心的な役割を担っていることを裏付けています。特に消化器(GI)および呼吸器(Pulmonology)治療室における手技の大幅な増加により、消耗品、自動リプロセッサー、乾燥キャビネットの需要が高まっています。病院や外来手術センター(ASC)は、AAMIやASGEのガイダンスの更新に従い、高水準消毒から滅菌へのアップグレードを進めています。同時に、シングルユースのスコープが、再処理の複雑さが残る場所で支持を集めています。ベンダーは、サイクルタイムを短縮する液体化学滅菌システムや、洗浄ワークフローの各段階を記録するデジタル化されたトレーサビリティ・プラットフォームで対応しています。資本購入は北米と西欧で最も顕著であるのに対し、アジア太平洋の新興市場は大量生産でコスト効率の高いソリューションに重点を置いています。

世界の内視鏡リプロセシング市場の動向と洞察

内視鏡検査の増加:人口動態の高齢化が需要を後押し

拡大する高齢者人口と広範ながん検診ガイドラインが、消化器系および呼吸器系スコープ使用の2桁増を促進し、内視鏡リプロセシング市場に持続的な追い風を与えています。2024年のメタアナリシスによれば、米国だけで年間2,000万件以上の消化器検査が行われています。処置のスループットが高まるにつれ、施設は再処理能力の増強、迅速なターンアラウンドが可能な洗浄剤、あらゆるサイクルで無菌性を維持するリーク検査ツールへの投資を余儀なくされます。

低侵襲手術:スコープ回転率が再処理イノベーションを促進

外来手術センターは、収益性を維持するために、タイトなスケジュールと迅速なスコープ回転に依存しています。LEANワークフローの試験的導入により、待合室での待ち時間が48.8%短縮され、総施設時間が12%短縮されました。これらの利益は、内視鏡リプロセシング市場が、感染制御プロトコルを損なうことなくボトルネックを短縮する完全自動洗浄機、乾燥キャビネット、リアルタイム追跡ソフトウェアをますます好む理由を浮き彫りにしています。

労働力の課題:技術者不足が導入を阻む

効果的な洗浄には、スコープアーキテクチャやチャンネルブラッシング技術に関する専門知識が必要です。しかし、多くの病院が認定スタッフの確保と維持に苦戦しており、ミスが起こりやすい手順が顕著な汚染事象の原因となっています。自動化によって手作業が軽減される部分もありますが、内視鏡の再処理市場全体において、有資格者は検査、トラブルシューティング、品質保証に不可欠な存在であることに変わりはありません。

セグメント分析

2024年の内視鏡リプロセス市場シェアは、高水準消毒剤とインジケーターストリップが32.26%を占める。すすぎ工程を省く新しい酵素洗浄剤は、現在では25L近くの水を節約し、手作業による洗浄時間を15%短縮しています。しかし、バイオフィルムの残存に関連した集団感染は、感染管理委員会を気化した過酸化水素や過酢酸などの滅菌剤に向かわせています。このシフトは、認定監査が強化されるにつれて重要な性能基準である、オペレーターの調整なしに有効なサイクルを完了する統合型ウォッシャー滅菌器への需要を押し上げています。

自動内視鏡リプロセッサーはCAGR10.82%で最も急成長している製品グループであり、内視鏡リプロセッシング市場全体を牽引しています。ベンダーは、すべてのスコープのシリアル番号、サイクルパラメータ、リークテスト結果を記録するクローズドループ文書化、RFIDタグ、クラウドベースの分析を重視しています。WASSENBURG DRY 320のようなシステムは、HEPAフィルターによる気流下で30日間微生物学的品質を保持します。これらの製品により、施設はコンプライアンスを実証し、コストのかかる再処理の失敗を減らすことができます。

軟性内視鏡は2024年の売上高の71.83%を占め、現在の内視鏡リプロセシング市場規模をモダリティレベルで下支えしています。可撓性内視鏡は、その到達範囲と連結性により、消化器、呼吸器、耳鼻咽喉科、泌尿器科の検査室に不可欠な存在であり続けています。しかし、その複雑さゆえに、流路のゴミの影響を受けやすいです。そのため、構造化されたボアスコープ検査や蛍光マーカーが、洗浄効果を確認するために採用されています。

ロボット支援内視鏡は、2030年まで毎年11.65%増加し、内視鏡リプロセシング市場に新たな機会をもたらすと予測されています。双腕のロボット大腸内視鏡と多臓器手術ロボットは、人間工学と自律性の向上を約束します。これらの採用には、専用の洗浄機ラック、プロトコルの変更、スタッフの再教育が必要となります。硬性スコープは、関節鏡検査や腹腔鏡検査で安定したニッチを維持しており、蒸気オートクレーブで確実に滅菌できるシンプルなルーメンの恩恵を受けています。

地域分析

北米は2024年の売上高の40.85%を占め、高い手術件数とFDA、CDC、認定機関による厳格な監視に支えられています。主要施設での感染アウトブレイクが注目され、トレーサブルで自動化されたワークフローや、十二指腸内視鏡を35分以内に滅菌できる気化式過酸化水素キャビネットへの需要が高まっています。2030年までの地域別成長率はCAGR 8.02%と予測されており、データリッチなリプロセッサー、ボアスコープ検査用カメラ、リスクの高いERCP症例用の使い捨て十二指腸内視鏡に支出が傾いています。

アジア太平洋地域は最も急速に拡大しており、年率10.76%の成長が見込まれています。インドの医療機器ロードマップは、2030年までに500億米ドルの生産を目指しており、内視鏡システムと補助的な再処理機器は生産奨励金の対象です。中国、日本、韓国は、陰圧乾燥キャビネットとチャンネル別リークテスターに資本を割く一方、資源に乏しい太平洋諸島は、精製水と認定技術者の不足に直面しています。

欧州は内視鏡リプロセシング市場の約30%を占め、2030年までのCAGR予測は8.25%です。EUのサーベイランスでは、毎年350万件以上のヘルスケア関連感染が再利用可能な機器に起因しています。2024年に締結される25万英ポンドを超えるNHSの契約は、汚染除去機器の検証とスコープレベルのトレーサビリティ確保を目指す病院の動きを反映しています。中東・アフリカと南米は、第3次医療施設がCSSDユニットを近代化し、化学物質の交換を繰り返すことなく混合スコープの在庫を処理できるAERを採用するにつれて、緩やかな成長を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器疾患やがんによる内視鏡手術の増加

- 低侵襲手術の導入とスコープ回転日数需要の増加

- 有効な再処理サイクルを義務付ける感染管理および認定基準の厳格化

- 所要時間とエラーを削減する自動再処理装置の進歩

- 互換性のある消毒剤を使用した使い捨て内視鏡アクセサリーへの需要の高まり

- 外来および外来手術センターでの内視鏡処置の採用拡大

- 市場抑制要因

- 認定内視鏡リプロセシング技術者の不足と高い離職率

- 自動再処理システムと乾燥キャビネットの初期費用とライフサイクル費用の高さ

- 複雑な十二指腸内視鏡の残留汚染による安全性への懸念

- 頻繁な監査と文書化により、高い消耗品コストとワークフローの混乱が発生

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 高水準消毒剤&テストストリップ

- 洗浄剤・酵素ワイプ

- 自動内視鏡リプロセッサー(AER)

- シングルベイシン

- デュアルベイシン

- 手動洗浄ステーション

- 内視鏡乾燥・保管・搬送キャビネット

- その他

- 内視鏡モダリティ別

- 軟性内視鏡

- 硬性内視鏡

- ロボット支援内視鏡

- 用途別

- 消化器内視鏡

- 呼吸器・気管支内視鏡

- 泌尿器科&婦人科

- 耳鼻咽喉科・腹腔鏡

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Sterilization Products Services Inc

- ARC Group of Companies Inc.

- Belimed AG

- BES Healthcare Ltd

- Creo Medical GmbH

- Ecolab Inc.

- Envista Holdings(Metrex Research)

- Getinge AB

- HOYA Corporation(Pentax Medical)

- Matachana Group

- Olympus Corporation

- Shinva Medical Instrument Co.

- Steelco S.p.A.

- STERIS plc

- UV Smart BV

- Wassenburg Medical B.V.