|

市場調査レポート

商品コード

1842531

パーフュージョンシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Perfusion System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パーフュージョンシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

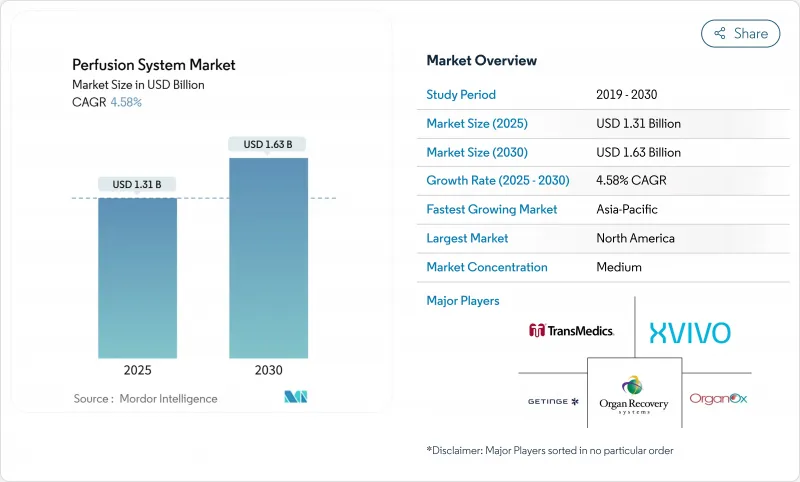

パーフュージョンシステム市場は、2025年に13億1,000万米ドルと評価され、2030年には16億3,000万米ドルに達すると予測されています。

現在の拡大は、この分野が実験的保存から標準化された臨床使用へとシフトしていることを反映しています。移植プログラムが臓器を生理的状態に近づける機械パーフュージョン技術を採用し、より長い保存期間と幅広いドナー適格性を可能にするにつれて、需要はさらに拡大します。リアルタイム分析への依存の高まり、臨床ガイドラインの拡大、主要ベンダーによる戦略的買収はすべて、技術革新の水準を引き上げ、競合を激化させる。同時に、装置コスト、不均等な償還、訓練されたパーフュージョン技師の持続的な不足が、特にヘルスケア予算が逼迫している新興国での採用を抑制しています。

世界のパーフュージョンシステム市場の動向と洞察

臓器移植需要の増加

米国では10万3,000人以上が移植待機リストに残っており、8分おきに新たな登録が行われていることから、機械パーフュージョンが解消を目指す需給ギャップが容赦なく広がっていることがわかる。慢性疾患により、ドナー数が追いつくよりも早く適格レシピエント数が増加するため、臓器不足の圧力はさらに高まっています。臓器移植アクセス増加モデルは、米国の病院が手術件数を増やし、パーフュージョン技術を日常的なプロトコールに組み込むインセンティブを与えています。

心血管疾患と呼吸器疾患の有病率の増加

肝硬変、慢性閉塞性肺疾患、心不全の罹患率の増加は、ドナー候補者リストを拡大し、ドナー臓器の質を複雑にしています。アジア太平洋は世界の慢性B型肝炎感染の約75%を占めており、肝移植需要のパイプラインを供給しています。機械パーフュージョンは、保存中の代謝評価を可能にし、外科医がかつて静的な低温基準で不合格だった限界の肝臓、心臓、肺を受け入れることを可能にします。大手センターによるAIアルゴリズムの統合は、生存可能性の判断をさらに鋭くし、廃棄率を下げ、有効なドナープールを拡大します。

パーフュージョン装置と移植手技の高コスト

米国における腎臓の調達は平均35,427米ドルで、オーバーヘッドはその60%を超えています。高度な装置は、単一使用回路と長い機械時間によってコストをさらに引き上げています。肝移植の料金は、パーフュージョンプロトコルに関連する余分なロジスティクスと人員配置を反映して上昇し続けています。ラテンアメリカ、アフリカ、アジアの一部の予算に敏感なセンターでは、資本助成金やドナープログラムによって支出が相殺されるまで、導入を遅らせています。

セグメント分析

低体温器によるパーフュージョンは2024年の総売上の54.23%を占め、その深い臨床的ルーツと多臓器検証を裏付けています。歴史的に腎臓や肝臓に好まれてきた低体温療法は、移植片の機能遅延を抑制し、ICU在室日数を短縮するため、病院が投資を正当化するのに役立っています。パーフュージョンシステム市場では、医師が乳酸、胆汁分泌、血行動態をリアルタイムでモニターする機会を重視しているため、正常温存プラットフォームがCAGR 7.24%で加速しています。米国の一流センターからの初期データでは、常温プロトコルを統合した後、年間の肝移植件数が14%増加する可能性が示されており、より広範な臨床的影響を示唆しています。空輸中に生理的体温を維持するポータブルシステムは、6時間の心臓輸送の上限をなくし、外科医がより遠くから移植片を受け入れることを可能にし、それによって都市と地方のアクセス格差を緩和します。

クリーブランド・クリニックは、かつては不適当とされた21個の肝臓のうち15個の移植に成功し、臓器収量の実用的な向上を実証しました。同時に、低体温酸素パーフュージョン(HOPE)により、肺は20時間まで生存可能であり、試験的コホートでは拒絶反応も報告されていないです。ベンダーが両方のモードに対応できるデュアル温度コンソールをリリースするにつれて、購買委員会は、1台のマシンの柔軟性と、より高い初期費用とを比較検討しています。今後5年間で、ハイブリッド・コンソールは、特に毎日複数の臓器を処理する大量移植ハブにおいて、シェアを獲得する可能性が高いです。

地域分析

北米は2024年の世界売上高の34.87%を占め、強固な償還エコシステムと臓器調達・移植ネットワークの2026年までに6万件の手術を行うという目標から利益を得ています。同地域のパーフュージョンシステム市場規模を支えているのは、販売量の増加に見合うメディケアモデルであり、レベルIセンターでのほぼ普遍的な導入を促進しています。TransMedics社のOrgan Care Systemがこの急増の多くを支えており、企業収益は前年比64%増で、2028年までに米国で年間1万件の導入を目指しています。

欧州では、FOEDUSポータルを介した国境を越えた共有が臓器の流れを容易にし、MDR移行ルールは複雑ではあるが、最終的には27の加盟国間で技術的書類を調和させるため、一貫した取り込みを維持しています。欧州臓器移植学会の先進療法ロードマップも同様に、併用療法のあいまいさを取り除き、ベンダーに明確な指針を与えています。パラゴニックス社やオルガンオックス社などの企業は、CEマークとカナダ保健省の承認を取得し、ドイツ、フランス、北欧の中央調達機関が資本増強に資金を提供する国々で商業的発売を開始します。

アジア太平洋地域は、各国政府が移植能力を増強し、疾患の流行が候補者リストを膨らませているため、2030年までのCAGRが最速の8.12%を記録しました。インドは2023年に世界第3位の手術件数を達成したが、腎臓需要の10%未満しか満たせず、限界移植片を救済する技術の必要性が浮き彫りになりました。中国、日本、韓国は、農村部のドナー病院と都市部の移植センターを臨床的に許容されるスケジュールで結ぶポータブルパーフュージョンフリートへの投資を行っています。オーストラリアの全国臓器マッチングシステムは、AIを活用した分析と統合されており、同様にリアルタイムのパーフュージョンデータに依存して、配分を最適化しています。東南アジアでは、官民パートナーシップによる試験的な機器リース補助により、三次病院での初回導入が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臓器移植需要の増加

- 心血管疾患と呼吸器疾患の有病率の増加

- 臓器提供に対する政府およびNGOのイニシアチブの高まり

- 限界/拡張基準のドナー臓器に対するパーフュージョンの採用

- AI主導のリアルタイムパーフュージョン解析による臓器利用の改善

- 新たな国際移植医療ガイドラインにおける常温および低体温マシンパーフュージョンの採用

- 市場抑制要因

- パーフュージョンデバイスと移植手順の高コスト

- 多様な規制と償還の障壁

- 国境を越えた臓器ロジスティクスのボトルネック

- パーフュージョン専門医と24時間365日の移植チームスタッフの不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術別

- 常温機械パーフュージョン

- 低体温マシンパーフュージョン

- 常温局所パーフュージョン

- 次世代ポータブルパーフュージョンプラットフォーム

- 臓器タイプ別

- 心臓

- 肺

- 腎臓

- 肝臓

- 膵臓

- 複合組織(VCA)

- エンドユーザー別

- 移植センター

- 病院

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- TransMedics Group Inc.

- Organ Recovery Systems Inc.

- XVIVO Perfusion AB

- OrganOx Limited

- Getinge(Paragonix Technologies Inc.)

- Bridge to Life Ltd.

- Organ Assist BV

- Waters Medical Systems LLC

- Preservation Solutions Inc.

- Institut Georges Lopez(ISOT)SA

- EBERS Medical Technology SL

- Shenzhen Lifotronic Technology Co. Ltd.

- Genus Medical Technologies LLC

- Terumo Corporation

- Medtronic PLC

- LivaNova PLC

- Nanjing Biolight Meditech Co., Ltd.