|

市場調査レポート

商品コード

1842528

使い捨て注射器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Disposable Syringes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 使い捨て注射器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 192 Pages

納期: 2~3営業日

|

概要

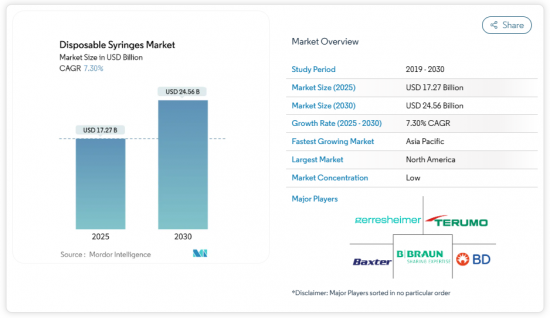

ディスポーザブルシリンジ市場は現在、2025年に172億7,000万米ドルと評価されており、2030年には245億6,000万米ドルに達し、CAGR 7.30%で成長すると予測されています。

品質基準の厳格化、生物製剤の販売量の増加、在宅医療の普及が、この市場拡大の主な要因です。Tier-1メーカーは、米国食品医薬品局の品質要件を満たせなかったサプライヤーとの契約を医療機関が終了するのに伴い、新たな受注を獲得しています。同時に、注射可能なGLP-1治療薬やその他の生物製剤が、プレミアムプレフィルドや安全性の高いフォーマットの急増を牽引し、ディスポーザブルシリンジ市場内に幅広い価値プールを生み出しています。慢性治療薬の自己投与へのシフトは、樹脂価格の変動や使い捨てプラスチックの監視強化に関連するマージンプレッシャーを相殺し、数量増加をさらに促進しています。

世界の使い捨て注射器市場の動向と洞察

NGO主導の注射安全キャンペーンが新興市場での採用を加速

多国間資金援助に支えられた地域の能力拡大により、かつて予防接種プログラムを脅かしていた22億単位の自動注射器在庫ギャップが縮小しました。WHOの認定を受けたアフリカ初の製造業者であるリバイタルヘルスケアは、現在、年間3億本以上の生産を目標としており、輸入品と比較して納入コストを15~20%削減しています。地域的な製造拠点は、公衆衛生上の緊急事態における供給回復力を強化し、物流経費を削減することで、新興市場が再利用される医療機器から移行できるようにします。このイニシアチブは、持続可能な生産エコシステムを構築することで、対応可能な使い捨て注射器市場を拡大できることを実証しています。

HIVとHBVを抑制するため、使い捨て注射器への移行を義務化

開発途上地域では年間160億回以上の注射が行われているが、その40%は未だに再使用されています。規制当局は、安全でない注射による年間推定死亡者数130万人を減らすため、再滅菌可能な器具の段階的禁止を導入しています。自動引き込み装置や針シールドを備えた安全な注射器は、15~25%の割高な価格にもかかわらず、既定の仕様になりつつあります。グローバルな医療システムはまた、デバイスの形式を変更する際にトレーニング費用を負担しており、大規模な安全ポートフォリオを持つサプライヤーに有利な粘り強い需要を生み出しています。このような義務化は、ディスポーザブル注射器市場の長期的な数量見通しを支えています。

滅菌可能なガラス製/スチール製デバイスと比較した場合の初期費用の優位性

50~100回のオートクレーブ滅菌に耐えるガラス製シリンジは1本15~25米ドルであり、大量生産プログラムでは1回当たりのコストは0.50米ドルを下回る。使い捨てのプラスチック製シリンジは0.15~0.35米ドルで販売されているが、再使用の可能性はないため、予算に制約のある施設では、資本効率と当面の流動性を天秤にかけることを余儀なくされます。滅菌インフラが存在する場合、管理者は再使用可能な機器を好むことがあり、転換の勢いが鈍る。価格への感応度は、最低価格での入札を優先する公的入札を通じて資金調達されるワクチン接種の推進において特に高いままであり、こうしたシナリオでは使い捨て注射器市場の成長が抑制されます。

セグメント分析

従来型医療用具も依然としてスケール効率は高いが、安全性の高い医療用具の方が成長が速く、調達の嗜好も変化しています。2024年には従来型がディスポーザブルシリンジ市場の62.61%を占めるが、労働災害防止政策の強化に伴い、安全型は2030年までのCAGRが7.98%となります。リトラクタブルシステムは、使用者の手順を最小限に抑え、既存のプロトコルにスムーズに統合できるため、プレミアムカテゴリーを支配しています。北米と欧州の施設では現在、価値ベースの購買ダッシュボードに針刺し損傷指標を組み込んでおり、承認された安全設計への契約シフトを加速させています。

国内の成形能力を持つメーカーは、運賃コストの差や輸入規制の強化からも利益を得ています。従来のガラスバレルから環状オレフィンポリマーへの移行により、エンジニアはより多くの形状の選択肢を得ることができ、看護師の嗜好に影響を与える人間工学的要因を改善することができます。安全器具は平均販売価格が15~25%高いため、利ざやの獲得は工具のアップグレードに十分な資金となります。その結果、ディスポシリンジ市場は、従来のラインとの関連性を和らげるもの、排除するものではない、目に見えるミックスシフトを経験し続けています。

治療用注射器は2024年の売上高の51.21%を占め、インスリン、腫瘍、ワクチン、GLP-1などのボリュームを原動力として、ディスポシリンジ市場の屋台骨であり続けています。地域社会では自己投与が毎月安定した処理量を押し上げる一方、病院の病棟ではクローズドループ調剤キャビネットと統合された互換性のあるシステムが支持されています。高価な生物学的製剤のレジメンは、ペイロードの効能を保護するために、低デッドスペースまたはコーティングされたプランジャーを必要とすることが多く、その結果、単価が高くなります。

一方、血液検体採取はCAGR7.88%という速い速度を記録しており、薄肉針と真空対応バレルの需要を再構築しています。検査自動化プラットフォームは標準化された寸法に依存しているため、メーカーはより厳しい公差を保証するよう求められています。高齢化社会における慢性疾患のモニタリング・プロトコルでは、サンプルの採取を繰り返すため、注射器の消費量が増加します。新興経済国でも、診断検査に対する保険適用の拡大が、さらなる成長を支えています。これらの力が相まって、使い捨て注射器市場規模に対する診断薬寄与の高まりと治療薬至上主義が共存するバランスの取れた展望が生まれています。

地域分析

北米は2024年に売上高の39.91%を占めたが、これは厳格な取締りが行われ、非適合輸入品は不適格とされ、国内工場は迅速な検査で報われたためです。BDの年間生産能力4億8,500万単位を追加するマルチサイトプログラムは、地域の供給を支え、パンデミック備蓄サイクル中のリードタイムを短縮します。高水準のヘルスケア支出は、自動注射器対応の安全注射器の早期採用を支援し、地域の生物製剤パイプラインは、ガラスとCOCバレルの持続的な需要を保証します。新しいFDA品質管理システム規則とISO 13485の調和は監査の重複を減らし、メーカーは品質工学リソースを製品革新に振り向けることができます。

アジア太平洋は、インドが輸入依存度を70%から50%に削減するProduction Linked Incentivesを展開するため、2030年までのCAGRが最速の8.12%になると予測されます。国内企業はクリーンルームのアップグレードに補助金を受け、海外パートナーは現地で金型を設置する際に関税の譲歩を受けられるため、既存のサプライヤーに対抗して土地購入コストを削減できます。インドネシア、ベトナム、タイでは慢性疾患の罹患率が上昇しており、注射剤のベースライン量がさらに拡大しています。この地域はまた、世界的ブランドに医薬品の充填仕上げサービスを供給しており、特殊注射器の輸出に連動した需要急増を生み出しています。

欧州は成熟しているが技術主導の市場であり、医療機器規制への準拠がポートフォリオの体系的な見直しを促しています。専用の市販後調査部門を持つメーカーは市場アクセスを維持しているが、輸入のみの小規模企業は臨床評価要件に苦慮しています。調達担当者は、有効なリサイクルパイロットやライフサイクル排出量の少ないことを示す入札を好むため、持続可能性指令が複雑さを増しています。ジョージア州にあるジェレスハイマーの最新工場は、欧州の規制の確実性と北米の成長を両立させる二大陸戦略を強調しています。ドイツとフランスにおけるバイオシミラー市場への継続的参入は、使い捨て注射器の安定したプレミアムセグメント消費を強化すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NGO主導の注射安全キャンペーンが新興市場での採用を加速

- HIVおよびHBVを抑制するためのシングルユース機器への移行義務化

- 生物製剤とGLP-1注射薬の急増

- プレフィルド自動注射器ブームによる高級注射器需要の創出

- 中国製注射器に対する米国FDAの品質警告により、Tier-1メーカーに供給量が集中

- 3Dプリンターによるマイクロモールド金型が中規模メーカーの設備投資を削減

- 市場抑制要因

- 滅菌可能なガラス製/スチール製デバイスに対する初期費用の割高感

- 複雑な各国規制当局への申請

- 不安定なポリプロピレンおよびシクロオレフィン・ポリマー価格

- 医療用プラスチックの使い捨て削減を求めるESG圧力の高まり

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 従来型注射器

- 安全シリンジ

- リトラクタブル

- 非収縮式

- 用途別

- 治療用注射

- 予防接種

- 血液検体採取

- その他の用途

- エンドユーザー別

- 病院

- 診断研究所

- 在宅ヘルスケア

- その他のエンドユーザー

- 素材別

- プラスチック

- ガラス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- B. Braun SE

- Terumo Corporation

- Nipro Corporation

- Gerresheimer AG

- Baxter International Inc.

- Cardinal Health

- Schott AG

- Hindustan Syringes & Medical Devices Ltd.

- Retractable Technologies Inc.

- Fresenius Kabi AG

- Sol-Millennium Medical

- APEX MEDICAL DEVICES

- Medtronic(Covidien)

- Stevanato Group

- Embecta Corp.

- Revital Healthcare

- Zhejiang Kindly Medical Devices

- Ypsomed Holding AG

- Jiangsu Delfu medical

- Zhejiang Jianfeng Medical