|

市場調査レポート

商品コード

1842525

表面消毒剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Surface Disinfectant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 表面消毒剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 119 Pages

納期: 2~3営業日

|

概要

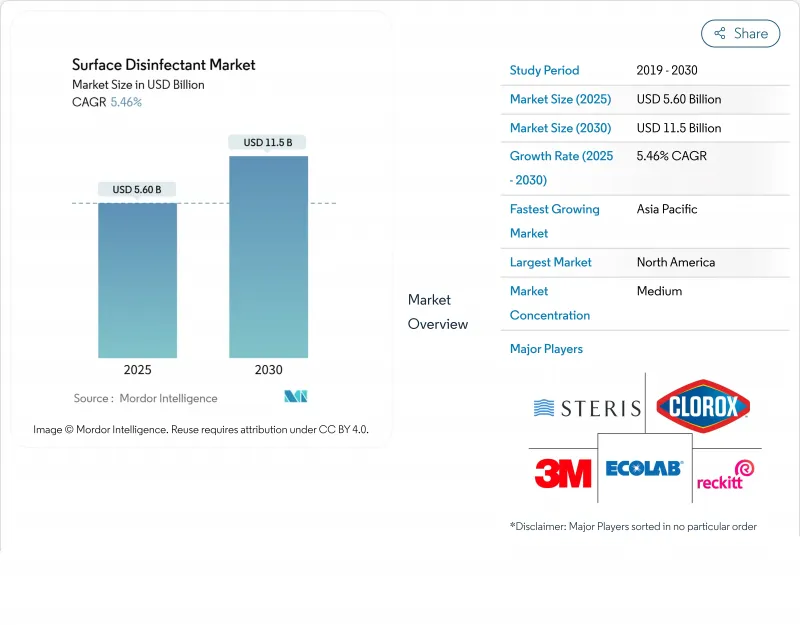

表面消毒剤の市場規模は2025年に56億米ドルに達し、2030年には115億米ドルに拡大すると予測されています。

これは、医療環境、職場、家庭に需要が広がるにつれて、CAGRが5.90%と堅調に推移することを反映しています。

感染予防基準が建築基準、保険償還方針、企業の持続可能性目標に盛り込まれるようになったため、表面消毒剤業界は対応可能な裾野を広げ続けています。アウトブレイク時の突発的な購入から、計画的で予算化された調達サイクルへの漸進的なシフトは、収益の季節性を平滑化し、生産者の生産能力計画の最適化に役立っています。疾病管理予防センターのような規制機関は、従来の化学物質に対する許容暴露限度を厳しくしており、これはエンドユーザーの切り替えコストを引き上げると同時に、サプライヤーの技術革新パイプラインを刺激しています。予測可能な需要と絶え間ない改良ニーズの組み合わせは、特定の材料適合性や持続可能性のギャップをターゲットとするニッチなイノベーターの参入障壁を微妙に低くしています。

世界の表面消毒剤市場の動向と洞察

世界的なHAI罰則の強化により、病院は定期的な表面消毒監査に向かう

現在、病院は、医療関連感染が予防可能な不手際に起因することが判明した場合、診療報酬の減額に直面しており、このような金銭的ペナルティにより、厳格な表面検査プログラムの価値が高まっています。ドイツのデータでは、感染した患者の在院日数は19日に跳ね上がり、それ以外の患者の在院日数は7日でした。監査結果は診療報酬に結びつくため、感染管理チームはデジタル記録ツールと統合された製品を選択することが増えており、その結果、ベンダーの影響力は化学薬品そのものを超えて拡大しています。その直接的な結果として、ダッシュボードに対応した使用指標を提供するサプライヤーは、製品ラベル上の殺菌時間が同様であるにもかかわらず、競争上の優位性を獲得しています。

ヘルスケア・インフラの拡大が機関購入を後押し

インド、インドネシア、湾岸協力会議諸国では、新規開院予定の数十の三次病院が、すでに感染制御のためのアルコーブ、自動希釈センター、分別保管ベイを建築設計に組み込んでいます。このような設計上の選択により、クローズドループ調剤と組み合わせたバルク濃縮液の調達に傾き、包装の無駄を省きながら契約規模を拡大しています。建築家が設計図の段階で器具の適合性を指定するため、消毒剤ベンダーは施設の試運転の数カ月前に相談を受けることになります。このパターンは、将来的に新設される病院が、患者の受け入れ開始前に複数年の薬品供給契約を結ぶ可能性を示唆しており、表面消毒剤業界にとって収益の見通しがスムーズになります。

敏感な医療機器の表面損傷懸念が塩素とアルデヒドの使用を制限

次世代画像処理装置では、ポリマー製の筐体やタッチスクリーン・インターフェースが採用されていますが、これらは塩素系薬剤に侵されると急速に劣化するため、生物医学エンジニアは塩素フリーゾーンを指定する必要があります。10万米ドルもする装置を早期に交換するたびに資本予算が圧迫されるため、腐食事故を避けるために、施設では1回あたりの消毒剤コストが多少高くても受け入れるケースが増えています。サプライヤーは、腐食防止剤を強化した第四級アンモニウム混合液で対応しており、同じ第四級アンモニウムをめぐる規制論争があっても、収益を維持するニッチな分野となっています。この綱引きは、設備の保全に関する懸念が、成分の安全性に関する論争を一時的に上回る可能性があることを示しています。

セグメント分析

アルコールベースのソリューションは、2024年に39.1%の表面消毒剤市場シェアを占め、このセグメント市場規模を下支えし、単一最大の売上貢献者であり続けています。硬い表面への普遍的な適合性と、ほぼ瞬時に殺菌が完了する時間が、医療機関の信頼を強化し、新しい化学物質が登場しても安定した基本需要を確保しています。ヘルスケアのバイヤーは、アルコールの迅速な蒸発を評価します。それは、部屋の入れ替えの遅れを最小限に抑え、間接的に病床利用率と知覚されるサービスの質を高めるからです。このセグメントのロイヤルティによって、サプライヤーは香りのないものや保湿効果のあるものに投資することができ、主力SKUをカニバリゼーションすることなくマイクロニッチを作り出すことができます。

過酸化物製剤は2025年から2030年にかけてCAGR 7.8%を記録すると予測され、これは表面消毒剤市場全体の成長率の3分の1以上であり、業界が持続可能性に軸足を置いていることを裏付けています。気化した過酸化水素がFDA(米国食品医薬品局)に承認されたことで、すぐに使えるワイプやエアロゾル化ミストなどの競合製品の発売が促され、かつては設備投資の前提条件によって妨げられると考えられていた製品採用サイクルが短縮されました。弾力性のある胞子に対する過酸化物の広範囲な効能は、病院にワンステップのプロトコルを提供します。この利点は、漂白剤とアルコールといった2つの製品を使用するワークフローを、過酸化物による拭き取り1回で済ませる施設があることを説明しています。

2024年、濃縮液剤の表面消毒剤市場シェアは43.2%に達し、コスト対カバー率で最大の市場規模となります。施設では、フロアモッピングシステムや中央希釈ステーションに液体を好んで使用しています。副次的な利点として、大容量パックは包装廃棄量を削減し、ヘルスケアの持続可能性誓約に沿い、間接的に埋立地課徴金を抑制します。ベンダーは液剤をベースラインとすることで、予測可能な原料購買を確保し、マージンの変動を緩和する要因となっています。

スプレーとエアロゾルは、2030年までのCAGRが8.5%を記録すると予測されており、表面消毒剤業界で最も急成長している製剤です。静電タイプは、施設に営業予算ではなく資本予算を割り当てるよう説得する性能を付加し、承認ワークフローをサプライヤーに有利なように微妙に変化させる。液滴の付着が改善されれば、1面あたりの通過回数が減るため、ハウスキーピングのスタッフを他の作業に回すことができ、暗黙のうちに労働力不足が緩和されます。このような労働生産性の観点は、ハイブリッド・ワークモデルを採用する企業のオフィスが、現場の従業員数が減少しているにもかかわらず、スプレーシステムへの投資を続けている理由を説明しています。

地域分析

北米は2024年に34.7%の表面消毒剤市場シェアを維持し、診療報酬規則が感染予防の指標を資金水準に結びつけ、需要を効果的に制度化しています。病院の購買グループは、濃縮液、すぐに使えるワイプ、静電スプレー液などを1つの契約にまとめる入札を行うことが増えており、これは完全なポートフォリオを提供するサプライヤーに有利な取り決めとなっています。この地域はまた、隔離室に過酸化水素蒸気による除染をいち早く採用し、消毒1平方メートルあたりの平均売上高を引き上げています。サプライヤーは、国の調達チームが有効性データとともにカーボンフットプリントの開示を要求するようになったことに気づいており、環境指標が近い将来、価格と同様に入札の採点に強く影響する可能性を示唆しています。

アジア太平洋地域は、2025年から2030年にかけてCAGR 8.9%を達成すると予測されており、表面消毒剤市場において最も速いペースで推移しています。中国、インド、インドネシアでは、病院の新設を支援する政府のインセンティブが、消毒剤ベンダーとの初期段階での枠組み契約に反映されつつあり、長期的な収益の見通しが立ちつつあります。地元メーカーは、細分化された流通網に精通することで、二次都市での入札を獲得しているが、高級国際ブランドが依然として三次レベルの施設を支配しています。建築基準法では現在、消毒液の貯蔵と分注システムが組み込まれていることが規定されているため、化学薬品の仕様が建築の入札中に決定され、入札後に決定されることはありません。製薬会社のクリーンルームや医療機器工場からの需要が増加することで、産業界からの収益も並行して増加するため、サプライヤーは2つの最終市場にわたって製剤の研究開発を償却することができます。

欧州は依然として規制の旗振り役であり、成分規制や有効性試験プロトコルを指導し、しばしば世界標準を先取りしています。この地域は循環型包装を重視しており、濃縮詰め替えや段ボール製容器に拍車をかけています。資本予算の逼迫に直面している南欧や東欧の病院は、非重要エリア用の従来の塩素系消毒液と集中治療室用の過酸化物ワイプを組み合わせた混合アプローチを選択しており、コスト階層戦略がいかにベンダーのポートフォリオを形成しているかを示しています。2024年3月、欧州化学品庁は第4級アンモニウム化合物の再分類に関する提案を進めました。この動きは製品の再製剤サイクルを加速させ、代替活性剤の需要に拍車をかける可能性があります。欧州大陸の保険償還制度は、単一支払い制度から混合制度まで様々であるため、パッチワークのような市場が形成され、国ごとに価値提案を調整することに長けたサプライヤーが報われることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のHAI罰則の強化により、病院は定期的な表面消毒監査へ

- ヘルスケアインフラの拡大が機関購入を後押し

- COVID後の消費者の衛生意識向上が家庭と職場の需要を維持

- 低残渣・速効性製剤への研究開発シフトによる製品交換サイクルの強化

- HACCPおよびFSMA遵守の義務化によりNAおよびEUの食品工場における消毒予算が増加

- 新興市場における都市化の加速が受託洗浄の成長を促進

- 市場抑制要因

- 繊細な医療機器の表面損傷懸念による塩素とアルデヒドの使用制限

- UV-Cおよび静電技術の登場による化学薬品フリーの代替技術

- EUおよびカリフォルニア州におけるグリーンケミカル規制の強化による高VOC製剤の抑制

- アルコールと塩素アルカリ原料価格の変動がメーカーのマージンを圧迫

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 組成別

- 第4級アンモニウム化合物

- 次亜塩素酸塩

- アルコール類

- アルデヒド

- 過酸化物(水素および過酢酸)

- フェノール類

- ヨード

- その他

- 剤形別

- 液体

- ワイプ

- スプレー&エアゾール

- 粉末・顆粒

- 販売チャネル別

- 直接販売

- ディストリビューター/卸売業者販売

- オンライン・eコマース

- エンドユーザー別

- 病院・クリニック

- 外来外科センター

- 長期介護施設

- 診断・研究研究所

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ecolab Inc.

- 3M Company

- STERIS plc

- The Clorox Company(CloroxPro)

- Reckitt Benckiser Group plc

- GOJO Industries Inc.

- PDI Healthcare(Nice-Pak)

- Diversey Holdings Ltd.

- Metrex Research LLC

- Medline Industries LP

- Kimberly-Clark Corporation

- Whiteley Corporation

- Christeyns NV

- Lonza(Arxada)

- Sanosil AG

- Spartan Chemical Co.

- Betco Corporation

- Zep Inc.

- Evonik Industries AG

- Acuro Organics Ltd.