|

市場調査レポート

商品コード

1842523

がん免疫療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cancer Immunotherapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| がん免疫療法:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

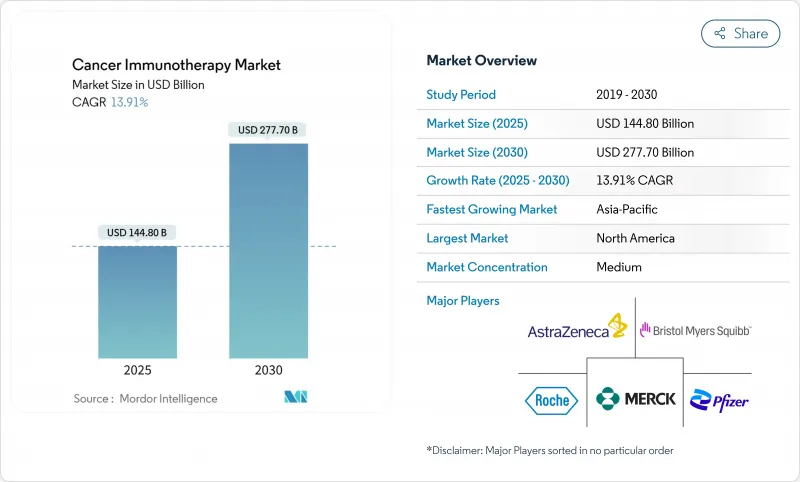

がん免疫療法市場は、2025年には1,448億米ドルとなり、2030年には2,777億米ドルに達すると予測され、CAGRは13.91%です。

この成長率の急上昇は、この治療クラスが実験的な使用から標準的ながん治療の柱へと移行したことを反映しています。2024年2月に米国食品医薬品局(FDA)が進行性黒色腫に対する初の腫瘍浸潤リンパ球(TIL)療法であるlifileucelを承認するなど、注目度の高い承認によって加速しています。その勢いは、大規模な製造への投資、成果ベースの契約に対する支払者の受け入れ拡大、生存期間延長効果を検証する併用療法試験の結果によって強化されています。ウイルスベクターとmRNA合成に関するサプライチェーンが成熟しているため、製造リスクがさらに低下し、より広範な商業展開が促進されます。アジア太平洋地域の規制調和と生産能力増強が、北米の優位性を均衡させる第2の成長エンジンとなる一方、資金力のある既存企業が次世代治療法を確保するために専門性の高いイノベーターを買収し、競合の激しさが増しています。

世界のがん免疫療法市場の動向と洞察

固形がん罹患率の世界的な上昇

特に肺がん、大腸がん、乳がんでは、生活習慣に関連したリスク因子の増加と高齢化により、治療可能な患者層が拡大しています。腫瘍学会は現在、定期的なバイオマーカースクリーニングを推奨しており、より多くの患者が早期に免疫療法レジメンに移行できるようにしています。公的機関のがん啓発キャンペーンは診断率をさらに加速させ、支払機関は優れた転帰が期待できる精密治療薬への償還予算を拡大しています。これらの力を総合すると、価格圧力が高まる中でも、がん免疫療法市場の数量成長は維持されています。

化学療法に対する優れた長期生存率

CheckMate 9LAの5年追跡調査では、転移性非小細胞肺がんにおいて、ニボルマブとイピリムマブの化学療法併用療法は、化学療法単独療法の11%に対して18%の全生存率を達成したことが確認され、最新の治療アルゴリズムを形作る耐久性の優位性が強化されました。腫瘍学ガイドラインでは、PD-L1高発現腫瘍の初回治療においてチェックポイント阻害薬を優先する傾向が強まっており、主要ながんセンターではプロトコールの改訂が進められています。実臨床登録が試験データの裏付けとなり、臨床医の信頼が高まり、病院での処方拡大が促進されます。

30万米ドルを超える治療薬定価と償還上限額

CAR-T療法は1コースあたり30万米ドルを超える価格で販売され、支払者の予算を圧迫し、米国などの市場ではアウトカムベースの契約が増えています。Iovance社のAmtagviの定価は51万5,000米ドルであり、患者の反応と支払いをリンクさせる交渉の引き金となっています。新興国における段階的価格設定と強制ライセンシングの脅威が収益軌道に重くのしかかり、メーカーはコスト効率化のために生産の合理化を迫られています。

セグメント分析

モノクローナル抗体は2024年の売上高の67.55%を占め、がん免疫療法市場において最大のシェアを占める。肺がん、メラノーマ、腎がんにおけるファーストラインでの継続的な使用が大きなボリュームを支えており、このセグメントのがん免疫療法市場規模は2030年までに1,742億米ドルに達すると予測されています。一方、がん細胞溶解ウイルスはCAGR 24.25%で急成長しており、後期段階の資産と製造パートナーシップの拡大による規模の拡大に支えられています。

ファイザーがイグナイト・イムノセラピーに資本参加したことで、mRNAペイロードに沿った独自のウイルス・バックボーンにアクセスできるようになりました。また、ブリストル・マイヤーズスクイブとバイオエヌテックの二重特異性抗体に関する提携は、抗体工学のノウハウとmRNAの能力を融合させるものです。治療法の融合は、腫瘍特異的免疫を強化し、耐性を緩和するコンボレジメンを促進します。

肺がんは2024年の売上高の25.53%を占め、がん免疫療法市場最大の適応症です。規制当局がアジュバント療法を承認し、がん罹患率の高い地域が早期診断を促進するスクリーニングプログラムを導入しているため、この分野の優位は揺るがないです。血液悪性腫瘍は最も急速なCAGR 22.15%を示し、がん免疫療法市場規模は2030年までに686億米ドルに拡大します。

多発性骨髄腫と急性リンパ芽球性白血病に対するCAR-Tの承認は対応可能な患者数を拡大し、二重特異性抗体は細胞療法が不適格な患者にも治療を拡大します。中国のデータでは、400を超える医師主導のCAR-T臨床試験が行われており、学術界の熱意と政府による土着の技術革新への支援が反映されています。このような活動は、予測期間中、血液学を極めて重要な収益促進要因として位置づけています。

地域分析

北米は2024年の世界売上高の48.72%を占め、主導権を維持しています。米国は、FDAの迅速な承認、ベンチャーキャピタルの旺盛な資金流入、プレミアム価格を維持するアウトカムベースの償還を試行する支払者から恩恵を受けています。米国国立がん研究所(National Cancer Institute)は、71の指定がんセンターでトランスレーショナルリサーチを助成し、医師主導治験と新規併用療法のパイプラインを維持しています。カナダは、連邦政府による細胞療法センター・オブ・エクセレンスへの投資を通じてこの動向を反映し、国内製造能力を加速させています。

アジア太平洋地域は、2030年までのCAGRが18.22%と最も速いです。中国がこの地域の勢いの先頭に立ち、400以上のCAR-T臨床プログラムを実施し、官民合弁事業を通じてウイルスベクターの能力を構築しています。国家医薬品管理局(National Medical Products Administration)の優先審査パスウェイなどの規制改革により、画期的な治療法の承認までの期間が12ヵ月未満に短縮されます。医薬品医療機器総合機構は、他の主要市場に先駆けて悪性胸膜中皮腫に対するニボルマブを承認し、規制当局の機敏性を示しました。インドは自国でのCAR-T製剤製造に注力し、コスト効率に優れたプロセスを活用することで、アクセスを拡大し、新興近隣諸国の輸出需要を取り込みます。

欧州はEMAレベルの調整に支えられ、着実な拡大を維持しています。EU全域を網羅する臨床試験ネットワークは、多様な遺伝的背景を持つ患者の効率的なリクルートを可能にし、高精度バイオマーカー検証のためのデータを充実させる。ブレグジットにより規制当局への申請が二重になる一方で、並行して行われる科学的助言により遅れが緩和され、極めて重要な試験への英国の参加が維持されます。ドイツ、フランス、北欧の医療技術評価機関は、定価を圧迫する費用対効果のしきい値を適用し、アウトカムベースのディスカウントフレームワークにインセンティブを与えています。スイスとアイルランドの地元バイオ製造クラスターは、国内市場と輸出市場の両方に供給規模を拡大し、先進治療製造ハブとしての欧州の地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 固形がんの世界的罹患率の上昇

- 化学療法と標的低分子薬に対する優れた長期生存率化学療法と標的低分子薬剤による優れた長期生存率

- PD-1/PD-L1阻害剤のFDA/EMA承認拡大

- 後期臨床試験に入るCAR-Tおよび二重特異性抗体の迅速なパイプライン

- AIが最適化した新抗原予測により個別化ワクチンのリードタイムが短縮

- ポイント・オブ・ケア型バイオリアクターが牽引するTILの自社製造の病院導入

- 市場抑制要因

- 治療リスト価格30万米ドル超と償還上限

- 集中的な管理が必要な免疫関連有害事象

- バイオシミラーPD-1の台頭が世界の価格競争を圧迫

- 自己細胞治療におけるウイルスベクター供給のボトルネック

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 治療タイプ別

- モノクローナル抗体

- がんワクチン

- 免疫調節剤(サイトカイン、アジュバント)

- 細胞ベース療法

- 腫瘍溶解性ウイルス療法

- 併用レジメン

- がんタイプ別

- 肺がん

- 乳がん

- 黒色腫および皮膚がん

- 前立腺がん

- 血液悪性腫瘍(白血病、リンパ腫、骨髄腫)

- その他(CRC、胃がん、腎がんなど)

- エンドユーザー別

- 病院およびクリニック

- 学術・がん研究センター

- 外来および専門輸液センター

- 投与経路別

- 静脈内投与

- 皮下/腫瘍内

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- AstraZeneca PLC

- Bristol-Myers Squibb Co.

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd

- Pfizer Inc.

- Novartis AG

- GSK plc

- Eli Lilly and Company

- AbbVie Inc.

- Johnson & Johnson(Janssen)

- Regeneron Pharmaceuticals

- Sanofi

- BeiGene Ltd

- Seagen Inc.

- BioNTech SE

- Moderna, Inc.

- Iovance Biotherapeutics

- OSE Immunotherapeutics SA

- Innovent Biologics