炎感知器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Flame Detectors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

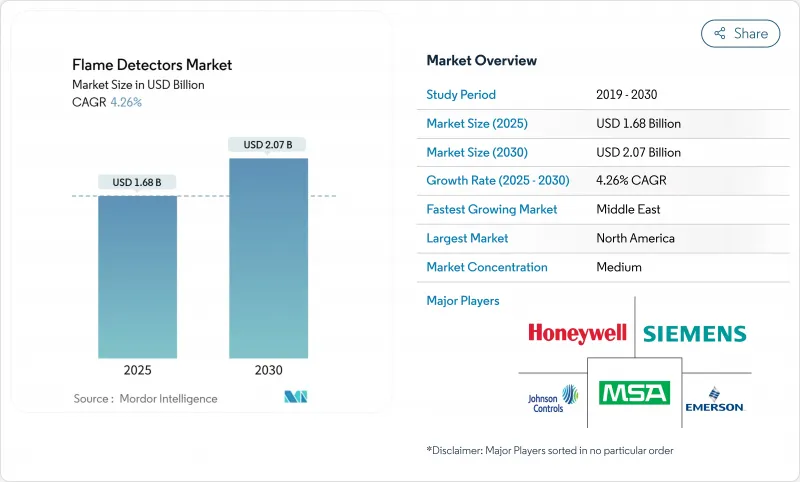

炎感知器の市場規模は2025年に16億8,000万米ドル、2030年には20億7,000万米ドルに達すると予測され、CAGRは4.26%に達します。

炭化水素施設に設置された大規模なベースが交換需要を安定させる一方、新規設置はリチウムイオン電池倉庫、データセンター、水素炎が新たな検知課題を生み出すグリーン水素電解槽プラントにシフトしています。世界的な安全ルールの厳格化、特にSIL-2認証が基本要件に昇格したATEX Zone-0の最新更新は、不快なアラームとダウンタイムを最小限に抑えるマルチスペクトル赤外線(IR)とAIを搭載した視覚画像検出器への買い手を誘導しています。カタールとサウジアラビアでのLNGメガトレイン建設は、プロジェクトのパイプラインを広げ、プレミアムソリューションに有利な高い性能ベンチマークを設定しています。これと並行して、北米の保険会社は、保険適用条件と超低誤報アラーム仕様をリンクさせ、運用リスクと総所有コストの両方を低減する高度で診断機能が豊富なデバイスの調達に効果的に舵を切っています。

世界の炎感知器市場の動向と洞察

LNGメガトレイン建設がマルチスペクトルIR採用を後押し

ノースフィールド拡張やジャフラガス開発などの中東LNGプロジェクトでは、広いセパレータや貯蔵タンク全体で炭化水素火災を追跡できる検出器が必要です。プラントのオーナーは、太陽放射の干渉を克服するためにマルチスペクトルIRユニットを指定しており、マルチバンド光学アレイと内蔵診断機能を備えた高級ベンダーがその要求に応えています。無人化されたプロセスエリアでは、99.9%のデバイス可用性の必要性が強化され、アセットインテグリティチームは、時間ベースのメンテナンスモデルから、組み込みヘルスモニタリングに依存する状態ベースのメンテナンスモデルへと移行しています。

FM 5560におけるリチウムイオン電池のデータセンター需要

FM 5560は、エネルギー貯蔵アレイの検出ルールを定めており、ハイパースケールオペレータは、熱暴走が拡大する前に電解質オフガスシグネチャを認識する多基準火炎検出器を既存のサイトに改修するよう促しています。2024年の国際消防法ではNFPA855の義務が追加され、設置された蓄電量が50kWhを超える施設のコンプライアンス・タイムラインが厳格化されます。システムインテグレーターは、正常なバッテリーモジュールの熱プロファイルを学習するAI分類器を組み込むことで、収益が重要なコンピュートクラスタを傍観させるようなスプリアス・トリップを回避しています。

低価格の中国製赤外線カメラがプレミアム収益を侵食

中国のサーマルイメージングベンダーは、欧米の同等製品よりも40~60%安い価格の赤外線炎感知器をリリースしており、SIL-2評価を義務付けていない中堅産業現場で人気を集めています。欧米のメーカーは、誤警報の減少やサービス間隔の延長を収益化するライフサイクル・コスト・モデルで対抗しています。

セグメント分析

赤外線機器は2024年の売上高の41.8%を占め、炭化水素火災の信頼性で長い実績を持つ炎感知器市場を下支えしています。製油所、ターミナル、石油化学プラントでの採用が続いており、ユーザーは実績のあるシングルチャンネル光学系を評価しています。しかし、マルチスペクトルIRサブカテゴリーは、3つ以上の波長帯域をブレンドし、太陽グレアや高温表面の反射を除去するため、CAGR 5.2%で拡大すると予測されています。無人のLNGトレインのオペレーターは、高額な資本支出を、コストのかかるプロセスのシャットダウンに対する正当な保険と見なしています。アルゴリズムが成熟し、価格帯が下がり、検出と根本原因の分析を同時に行えるようになったため、視覚的火炎イメージングが急成長しています。UVディテクターは、水素や金属燃焼のリスクに対するニッチなソリューションであり続け、UV/IRを組み合わせたユニットは、混合燃料設備における性能とコストのバランスをとっています。

同時に、AI対応のセンサー・ファームウェアは、検出器をエッジコンピューティング・ノードに変え、レンズの曇りや光学的劣化を自己診断します。リモート・ファームウェアのアップグレードは、メンテナンス・サイクルをさらに短縮します。この動向は、サイバーセキュリティへの懸念にもかかわらず、設計・調達・建設(EPC)チームがクラウド接続デバイスを指定するよう促しています。炎感知器市場が恩恵を受けるのは、予測分析が保証期間を超える付加価値サービス契約を下支えし、統合ソフトウェア・ロードマップを持つメーカーのアフターマーケットマージンを押し上げるからです。

固定式検出器は2024年の売上高の86.7%を占め、プロセスエリア、桟橋の積み下ろしポイント、コンプレッサーステーションにおける連続ゾーンカバレッジの基幹製品であり続けています。資産のライフサイクルにわたってレイアウトが変更されることはほとんどないため、需要はグリーンフィールド・プロジェクトよりもむしろ、交換や規制のアップグレードに結びついています。しかし、ポータブル探知機は、オペレーターがテスト・バイ・タッチの安全手順を採用するにつれて、CAGR 6.1%で加速しています。検査チームは、生産を停止することなく、ターンアラウンド中に固定システムの完全性を検証し、救急隊員は未知の現場を迅速に評価するためにハンドヘルド・ユニットを携帯しています。

バッテリー密度の向上により、固定プラットフォームと同等の感度を維持しながら、ポータブル・デバイスのミッション時間は2倍になりました。頑丈な筐体と本質安全防爆規格により、Zone-1の場所でも安全に使用できるようになりました。その結果、競合関係ではなく補完関係が生まれました。携帯型機器の普及が固定型機器の需要をカニバリゼーションするのではなく、メンテナンス・サイクルのたびに追加収益がもたらされるようになったのです。したがって、炎感知器市場は、同じ設置ベースから2つの収益源を得ることができます。すなわち、固定ポイントへの資本支出と、ポータブル検証機器への運用支出です。

地域分析

北米は2024年の売上高の32.4%を占め、炎感知器市場をリードしています。これは、保険料と超低誤報率をリンクさせる保険の義務化に支えられています。成熟した精製・化学資産が着実な交換サイクルを促進し、FM 5560に基づく新しい規則が施設あたりの検出器数を拡大しています。この地域はまた、アドレス可能なスマートループの先駆者であり、ネットワークの回復力を保険引受業者と規制当局に保証するサイバーセキュリティのフレームワークに支えられています。

中東は、2030年までのCAGR予測が6.2%と最も高いです。これは、トレイン、貯蔵、桟橋の各エリアで厳格な火炎監視を必要とする2,000億米ドルのLNG拡張によるものです。砂漠の過酷な条件下では、ステンレス鋼製ハウジング、窓用ヒーター、砂の摩耗を予測する光学的診断が好まれます。カタールで成功した配備は近隣のGCC諸国に広がり、世界的な仕様を形成する技術の灯台効果を生み出しています。

欧州では、ATEX Zone-0およびSIL-2指令の更新に対応するため、検出器の改修への投資が続いています。多国籍の石油化学事業者は、グローバルな拠点で同じ認証モデルを標準化し、大陸を越えて交換需要を拡大しています。その他アジア太平洋地域の成長は、産業電化の課題にかかっており、特に日本と韓国の水素ロードマップは、電解槽ホールのUV/IR検出器の数を増加させています。南米のオフショアプレソルト鉱区では、深海の生産デッキからフレアバンドルを識別するために、AIを活用した視覚的イメージングが必要とされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中東でのLNGメガトレイン建設がマルチスペクトル赤外線検出器の需要を加速

- FM 5560に対応するためのリチウムイオン電池データセンターへの火炎検出器の急速な導入

- ATEXおよびIECEx Zone-0改訂によるSIL-2認証ディテクタの義務化(欧州)

- オフショアFPSOレトロフィットにAIを活用したビジュアル火炎イメージングを採用(ブラジル、北海)

- グリーン水素電解槽の設置がUV/IR検出器の販売を促進(アジア)

- 超低誤警報仕様を要求する保険引受業者(米国とカナダ)

- 市場抑制要因

- 低価格の中国製IRカメラがプレミアム検出器の収益を食い合う

- 坑内採鉱での採用を制限する汚れた光学系メンテナンスのダウンタイム

- FMとEN54-10の認証サイクルの長さが製品発売を遅らせる

- 重要インフラにおけるネットワーク化された検出器に対するサイバーセキュリティの懸念

- 業界エコシステム分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- 紫外線(UV)

- 赤外線(IR)

- 紫外線/赤外線(UV/IR)

- マルチスペクトル赤外線(トリプル/クアッド)

- 可視炎画像

- ガス・炎複合検出器

- 取付タイプ別

- 固定式炎感知器

- ポータブル/ハンドヘルド型炎感知器

- サービス別

- 設計、設置、試運転

- 検査、試験、メンテナンス

- レトロフィットおよび交換

- 通信/ループ別

- アドレス指定可能(スマート)感知器

- 従来型感知器

- エンドユーザー産業別

- 石油・ガス(上流、中流、下流)

- 化学・石油化学

- エネルギー・発電

- 製造およびプロセス産業

- 鉱業・金属

- 航空宇宙・防衛

- 倉庫・物流・データセンター

- 海洋・オフショア

- 商業・公共インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Emerson Electric Co.(Det-Tronics, Spectrex)

- Johnson Controls plc(Tyco)

- MSA Safety Inc.

- Siemens AG

- Bosch Security Systems B.V.

- Dragerwerk AG and Co. KGaA

- Teledyne Gas and Flame(Simtronics, Oldham)

- 3M Co.(Scott Safety)

- Micropack Engineering Ltd.

- FLIR Systems(Teledyne)

- Hochiki Corporation

- Crowcon Detection Instruments Ltd.

- Fike Corporation

- Minimax Viking GmbH

- Firefly AB

- Sense-WARE Fire and Gas Detection B.V.

- Omniguard Flame Detectors

- General Monitors(now part of MSA)

- Kidde Fire Safety(Carrier)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日