ブタン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Butane - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842498

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

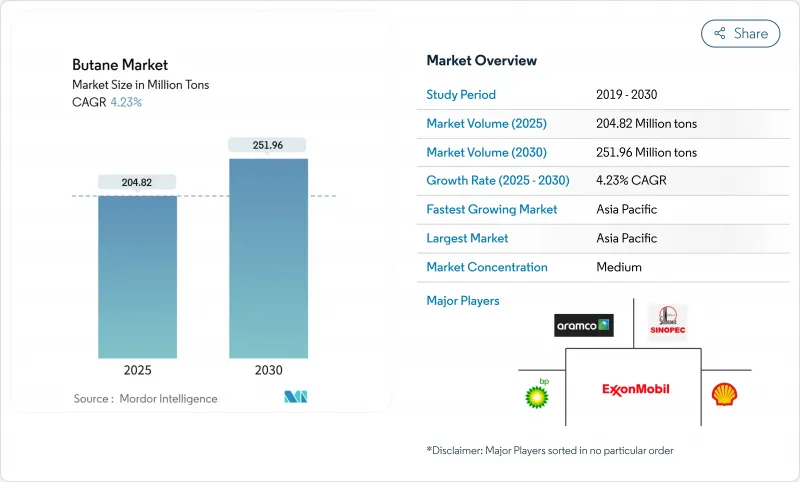

ブタン市場規模は2025年に2億482万トンと推計され、2030年には2億5,196万トンに達すると予測され、予測期間(2025-2030年)のCAGRは4.23%です。

炭化水素は住宅用LPGと石油化学原料、特にエチレンとプロピレン連鎖の主要成分として機能し、アジア太平洋の事業者は世界規模のクラッカーを増設しています。

ノルマルブタンは冬季のガソリン混合を支え、イソブタンは高オクタン価のアルキレートの流れを強化します。ダラス連銀が指摘するように、北米のシェール生産が天然ガス液の回収を促進し、価格高騰を抑え、地域の逼迫に対処します。貯蔵基地のデジタル・ツインがハンドリング・ロスを削減し、船積みウィンドウを最適化します。これらの要因は、原油に連動する価格変動を緩和し、生産、物流、下流転換資産への投資を促進します。

世界のブタン市場の動向と洞察

石油化学産業からの需要拡大

クラッカー能力の拡大がブタンの構造的な取り込みに拍車をかけており、中国のLPG原料の引き上げ量は2019年から2024年の間に210万b/d増加し、2030年までさらに追加される予定です。国際エネルギー機関(IEA)は、2025年の液体需要増加の半分以上がブタンなどのNGL原料からもたらされると予測しています。新設プラントがスプレッドを希薄化させ、事業者を長期引取契約や効率化策に向かわせるため、川下のマージンは厳しくなります。

金属加工・建設業界の需要増加

ブタン焚きトーチは、安定した火炎温度とススの発生を抑え、溶接品質と切断精度を向上させるため、工業用ユーザーに支持されています。LPGボンベを使ったポータブル・ヒーターは、電力供給が不安定な寒冷地での現場作業をサポートします。高所得国では電化が進んでいるが、新興市場の請負業者は依然としてコスト効率の高いLPGソリューションを好んでいます。そのため、アジアの新築工事やアフリカのインフラ改修が成長の原動力となっています。採用の可否は、ラストワンマイルの物流を短縮するシリンダー配給ネットワークにも左右されるため、中流企業にとっては好機となります。

原料価格の変動

ブタンは原油や天然ガスの指標と密接に連動しているため、ユーザーは急激な変動にさらされ、調達予算が複雑になります。原油価格の下落はNGL価格の軟化につながるが、突然のエタン安はブタンとの連動性を高め、ヘッジの複雑さを増します。米国の生産者価格指数は、2025年1月の210.934から4月には144.296まで32%も下落し、在庫計画を不安に陥れました。価格リスクは、資本の乏しい地帯での新規生産能力を抑制し、地域スプレッドを裁定する柔軟な物流に投資を誘導します。

レポートで分析されているその他の促進要因と抑制要因

- ガソリンやディーゼルに代わるよりクリーンな代替燃料であるブタンのオートガスへの利用が拡大

- LPG貯蔵ロジスティクスのデジタルツイン最適化

- 代替燃料の利用可能性

セグメント分析

n-ブタンは2024年にブタン市場規模の56.19%を占め、2030年までのCAGRは最速の4.94%です。冬用グレードのガソリンは、リード蒸気圧制限を満たすためにノルマルブタンの混合比率を高くする必要があり、製油所からの安定した引き取りを確保しています。石油化学メーカーは、ブタジエンとラフィネートの生産を柔軟に切り替えるC4抽出ストリームを指向するスチームクラッカーにノルマルブタンを統合します。

ブタン市場レポートは、製品タイプ別(n-ブタンとイソブタン)、エンドユーザー産業別(住宅/商業用、工業用(化学飼料を含む)、エンジン燃料、精製所、その他のエンドユーザー産業)、供給元別(天然ガスと精製)、地域別(アジア太平洋、北米、欧州、南米、中東アフリカ)に業界を区分しています。市場予測は数量(トン)で提供されます。

地域別分析

2024年のブタン市場シェアはアジア太平洋が54.18%を占め、CAGRは最速の5.28%を維持。中国のスチーム・クラッカーの波が米国産NGLカーゴを引っ張り続け、2024年の中国産LPG輸入の56%を占める。

北米は依然として供給大国であり、十分なシェール由来の生産量が輸出量の増加に寄与しています。米国は2024年に約50万b/dのブタンを出荷し、その41%をアジア、36%をアフリカに向ける。欧州はバランスの取れた姿を見せています。前向きの気候変動政策が需要の伸びを抑制しているが、レガシーな石油化学資産がベースラインの引取量を安定させています。

中東では、有利な原料を活用して石油化学の拡張を維持し、アフリカと南米では、コロンビアとナイジェリアにおける補助金の枠組みに支えられてシリンダーの普及が増加します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 石油化学産業からの需要拡大

- 金属加工および建設業界からの需要増加

- ガソリンやディーゼルに代わるよりクリーンな燃料であるブタンのオートガスへの利用拡大

- 調理・暖房用液化石油ガス(LPG)の世界的消費の増加

- LPG貯蔵物流のデジタルツイン最適化

- 市場抑制要因

- 原料価格の変動

- 代替燃料の入手可能性

- 新興市場の限られたインフラ

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(数量)

- 製品タイプ別

- n-ブタン

- イソブタン

- 供給源別

- 天然ガス

- 精製

- エンドユーザー産業別

- 住宅/商業

- 工業(化学原料を含む)

- エンジン燃料

- 精製

- その他エンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Bharat Petroleum Corporation Limited

- BP plc

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- ConocoPhillips

- Dow

- Equinor ASA

- Exxon Mobil Corporation

- Gazprom

- Linde PLC

- Petroliam Nasional Berhad(PETRONAS)

- Petron Corporation

- Reliance Industries Limited

- Saudi Arabian Oil Co.

- Shell

- TotalEnergies

- Valero Energy Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日