|

市場調査レポート

商品コード

1842484

自動車用ダッシュボード:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Dashboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ダッシュボード:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

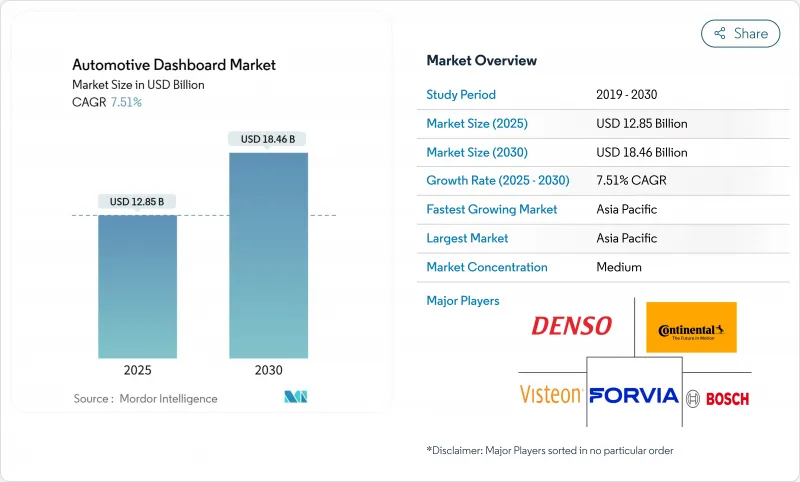

自動車用ダッシュボードの市場規模は2025年に128億5,000万米ドル、2030年には184億6,000万米ドルに達すると予測され、CAGRは7.51%です。

フルデジタルコックピットへのシフト、ディスプレイの見やすさに関する世界的な安全要件の厳格化、ソフトウェア定義の内装を好む電気自動車の台数増加などが、強い勢いをもたらしています。相手先商標製品メーカー(OEM)は、アナログ・クラスターを、電子制御ユニット数と配線の複雑さを削減するドメイン・コントローラー・アーキテクチャ上に構築されたコンフィギュラブル・スクリーンに置き換えつつあります。アジア太平洋地域は、中国のディスプレイパネル生産能力と広大なEVサプライチェーンのおかげで、引き続き生産規模の中心となっています。一方、重要な機能への触覚的アクセスを要求する欧州の法規制に備えるため、物理制御とタッチディスプレイを融合させたハイブリッド・デュアルモード・ダッシュボードが人気を集めています。

世界の自動車用ダッシュボード市場の動向と洞察

EV生産ブームと統合コックピット

バッテリー駆動のアーキテクチャは機械的な制約をなくし、クラスター、インフォテインメント、ヘッドアップディスプレイをシームレスに統合する自由をデザイナーに与えます。YanfengのEVIコンセプトは、従来のインストルメントパネルをシート一体型のスマートキャビンモジュールに置き換え、フラットなEVフロアの可能性を示しています。ECARXは、2024年に200万台のデジタル・コックピットを出荷したが、そのほとんどが中国のEVメーカー向けであり、電動化のスケール効果を浮き彫りにしています。

デジタル・インストゥルメント・クラスターの採用

自動車メーカーは機械式メーターを急速に廃止し、部品点数を効率化し、継続的な機能アップグレードを可能にするソフトウェア設定可能な計器クラスターを採用しています。BMWのパノラミックiDriveは、2025年後半からすべての新モデルに搭載される予定で、物理的なダイヤルをなくし、BMWオペレーティング・システムXを通じて詳細なパーソナライゼーションをサポートします。ディスプレイの価格が下落するにつれて、大量生産モデルにも広く受け入れられるようになりますが、一方で規制当局は注意散漫のリスクを評価し、中核機能に対して触覚の冗長性を要求する可能性があります。

半導体供給の制約

自動車用ダッシュボードは、成熟ノード・マイクロコントローラに大きく依存しており、産業用およびIoTアプリケーションと鋳造枠を争っています。ハリケーンによるノースカロライナ州の高純度石英採掘への被害は、上流材料の脆弱性を浮き彫りにし、リードタイムを2024年初頭に40週間台へと押し上げました。メーカーは、マルチソーシングと代替チップセットを許容する再設計によってリスクを軽減したが、このエピソードは、薄い在庫バッファがいかに新モデルの発売を遅らせるかを示しています。

セグメント分析

2024年の自動車ダッシュボード市場はLCD/TFTクラスタが64.95%の売上シェアで独占。プライマリディスプレイの周囲にロータリーノブやプッシュボタンを統合したハイブリッドデュアルモードレイアウトの需要が拡大し、OEMメーカーが今後欧州で予定されている触覚制御規則への備えとしてCAGR 9.14%で拡大。

ハイブリッドソリューションは、コスト目標と安全遵守のバランスをとる。コンチネンタルのようなサプライヤーは、LCDの競争力を維持するために、反射防止コーティングと曇り止め処理を統合しています。プレミアムブランドはフルワイドの曲面OLEDを推進しているが、量販モデルは再認証なしで段階的なアップグレードが可能なハイブリッドが支持されています。

乗用車は2024年の売上高の76.31%を占め、これは生産台数の多さとコネクテッド機能の採用の早さを反映しています。このセグメントは、オーナーがパーソナライズされたインターフェイスと無線アップグレードパスを重視することから、CAGR 8.45%で進展すると予測されます。

商用フリートはデジタルダッシュボードの採用が遅れているが、小型の配送バンはルートとメンテナンスデータを自動化するテレマティクスダッシュボードから利益を得ています。大型トラックは依然として保守的であるが、電子記録と安全の義務化によってデジタルクラスターの普及率は徐々に高まっています。

地域分析

アジア太平洋地域の2024年の売上高は世界全体の49.55%を占め、2030年までのCAGRは9.54%で成長すると予測されます。中国のOEMは、ダッシュボードとドメインコントローラを社内で調達する傾向が強まっており、コスト競争力を高めています。日本は信頼性の高いインフォテインメント・プラットフォームを供給し、韓国企業は地域の生産拠点を多様化する輸出契約を確保しています。

北米では、小型車パルクの高齢化に伴い、堅調な買い替え需要が見られます。米国の小型車アフターマーケットは、2024年に5.7%拡大して4,137億米ドルとなり、後付けダッシュのアップグレードに向けた余地を示します。フォード・プロのテレマティクス・プランのようなコネクテッド・サービスのサブスクリプションの増加は、継続的な収益の可能性を示しています。

欧州は厳しい安全性評価を通じて世界の設計動向を形成しています。Euro NCAPの2026年要件である主要機能への物理的アクセスは、世界中のコックピットアーキテクチャに影響を与えています。Software-Defined(ソフトウェアで定義された)車両戦略は、各地域のOEMに新たな収益源を約束するが、電動化によるコスト圧力を相殺するためには、サイバーセキュリティとインターフェース規格の調和が成功の鍵を握る。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV生産ブームと統合コックピット

- デジタル・インストゥルメント・クラスターの採用

- コネクテッド・インフォテイメントとHMIの需要

- ディスプレイの見やすさに関する安全規制

- 低コストのドメイン・コントローラ・アーキテクチャ

- OTAでマネタイズされたソフトウェア定義ダッシュボード

- 市場抑制要因

- 半導体供給の制約

- OLED/ミニLEDパネルの高コスト

- ディスプレイ・サイズ/タッチ操作に関する規制の未解決

- サイバーセキュリティ認証の遅れ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- タイプ別

- LCD/TFTデジタルダッシュボード

- ハイブリッド/デュアルモードダッシュボード

- 従来型アナログダッシュボード

- 車種別

- 乗用車

- 小型商用車

- 中・大型商用車

- 販売チャネル別

- OEM

- アフターマーケット

- コンポーネント別

- ディスプレイパネル

- 制御エレクトロニクスとSoC

- ソフトウェア/HMIレイヤー

- 構造トリムおよびHVACインターフェース

- ディスプレイサイズ別

- 7インチ未満

- 7~11インチ

- 11インチ以上

- 技術別

- LCD

- 有機EL/ミニLED

- HUD内蔵クラスター

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- Visteon Corporation

- DENSO Corporation

- Forvia SE(Faurecia SE)

- Hyundai Mobis Co. Ltd

- Panasonic Automotive Systems

- Nippon Seiki Co. Ltd

- Yazaki Corporation

- Magna International Inc.

- Valeo SA

- Marelli Holdings Co. Ltd

- Harman International Industries

- Aptiv PLC

- ECARX Holdings

- Huayu Automotive Systems Co. Ltd

- LG Electronics