船舶用ステアリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Marine Steering System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

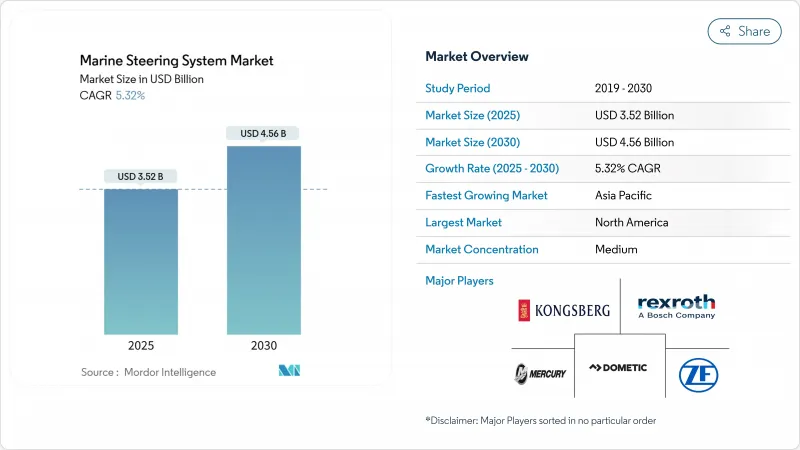

船舶用ステアリングシステムの市場規模は2025年に35億2,000万米ドルに達し、2030年にはCAGR 5.32%で拡大して45億6,000万米ドルに達すると予測されています。

デジタル統合、自律走行可能な制御アーキテクチャ、規制監督の強化が、この軌道を支える構造的な力となっています。レクリエーション用の小型船から海軍のフリゲート艦に至るまで、現在ではサイバーセキュアでソフトウェア定義のステアリングギアが組み込まれ、電気推進やダイナミックポジショニング・スイートとシームレスにリンクしています。アジアで加速する船隊更新、北米での着実な後付け需要、欧州の脱炭素化規則が一体となって、新造船だけでなくアフターマーケット・ソリューションにも幅広い地理的牽引力を確保しています。国際海事機関(IMO)の進化する操舵装置試験の枠組みに準拠した、統合された操舵装置、アクチュエーター、センサーパッケージを提供するために、従来の油圧専門家がエレクトロニクスに精通した参入者と競争するため、競合の激しさが増しています。

世界の船舶用ステアリングシステム市場の動向と洞察

アジアと欧州における海軍近代化計画

国防予算の増加により、中国、韓国、日本、ドイツ、オランダでは、マルチロール・フリゲート、水陸両用空母、潜水艦の着実な調達が推進されています。各船体には、統合された艦橋や戦闘管理スイートと結合可能な、サイバーセキュアで冗長性に富んだ操舵システムが指定されています。中国人民解放軍海軍は、2024年に234隻の主要水上戦闘艦を運用し、米国海軍の219隻を上回る。欧州における並行するNATOプログラムは、音響シグネチャを最小化し、ダイナミックポジショニングホールドに対応し、無人のウイングマンクラフトをサポートする電気または電気油圧アクチュエータへの需要を強化しています。

世界のレジャー用ボート船隊の成長

米国では2024年にパワーボートとパーソナルウォータークラフトの販売台数が230,000~24万台を記録。OEMは、推進力のアップグレードにスマートステアリングをバンドルし、古い船体のための魅力的なアフターマーケットの漏斗を作成します。このセグメントは、国内経済の足跡が部品、サービス、電子機器の収益を支えており、新艇登録の周期的な変動を緩和しています。

商業用造船の景気後退

コンテナ船の新造船予約は歴史的に高水準を維持しているが、タンカー、バルク、一般貨物の契約は、オペレーターが設備投資を延期したため、2024年まで軟化しました。アジアの造船所は、このような船腹構成に合わせて生産量を調整し、船腹能力の変動を相殺するために改修工事が増加しても、標準的な舵一式に対する基本的な需要を減少させる。

レポートで分析されているその他の促進要因と抑制要因

- IMOの規制による改修需要の高まり

- アウトボードの電動パワーステアリングに向けたOEMの推進

- 電動ステアリング改造の高額な初期費用

セグメント分析

2024年の船舶用ステアリングシステム市場シェアは、信頼性とシンプルなサービス・プロトコルに支えられた回転羽根式が42.67%を占める。しかし、造船所が精密制御、騒音低減、組み込み診断に対応するため、2030年までのCAGRは9.24%となり、電気機械式一体型ユニットが成長をリードします。ラムシリンダーは、極端なトルクと冗長性が要求される海軍やオフショア支援船のヘビーリフトで使われ続けています。ラックアンドピニオンアセンブリは、コンパクトなフットプリントを必要とするニッチな内陸および小型船舶セグメントに対応します。

需要は、自己較正し、衝突回避アルゴリズムとインターフェースするソフトウェア定義アクチュエータに傾いています。船級協会がサイバーセキュアなファームウェアを認証するようになったことで、オペレーターは従来の油圧機器を改修するよりも、新世代の電気製品やハイブリッド製品を選ぶようになりました。その結果、船舶用ステアリングシステム市場では、製品ロードマップが、船級を越えて展開可能なモジュール式の電気機械式カートリッジに収束しています。

2024年の設置台数の52.38%は依然として油圧回路が占めているが、完全電動パワーステアリングは年間16.43%で加速しています。ハイブリッド電気油圧パッケージは、コマンドされたときだけ回転するオンデマンドポンプを提供し、アイドルロスを削減し、エンジンオフ操縦を可能にし、移行を橋渡しします。機械式ケーブルシステムは、低馬力の船舶では存続しているが、ジョイスティックやオートパイロット機能が下市場に移行するにつれて、徐々に置き換えが進んでいます。

電動アクチュエーターは、ミリ秒以下の遅れを実現し、ハイブリッド船のホテル負荷の要求を緩和する回生ブレーキを統合しています。船籍管理当局が油対水の排出制限を強化する中、オペレーターは、流体を使用しないアーキテクチャを、コンプライアンスを促進し、ライフサイクルコストを削減するものとして見ています。このような性能プラス持続可能性の組み合わせにより、電気技術は船舶用ステアリングシステム市場の最も破壊的な動向として確固たるものとなります。

地域分析

北米は2024年にマリン・ステアリング・システム市場の46.34%を占め、旺盛な裁量支出と8,500万人の市場参入企業がパワーボートの在庫の高回転を維持し、米国沿岸警備隊のサイバーセキュリティ指令が商用フリートへの暗号化デジタル・ヘルメットの採用を加速することから成長が予測されます。カナダの北極圏パトロール計画は、アイスクラス船体に対する高度な操舵需要をさらに支えています。

アジア太平洋は2030年までのCAGRが8.52%で成長をリードします。234隻の主要な軍艦が現役で就役していることに象徴されるように、中国の海軍の拡大は、造船所が重要なサブシステムでの自立を目指しているため、国内造船生産を促進しています。日本、韓国、シンガポールは自律浮上研究を先導し、AI対応舵アクチュエーターの需要を喚起します。地域的な電化政策が勢いを増し、特にゼロ・エミッションが義務付けられる沿岸観光や島嶼物流船隊に勢いが増します。

欧州は、NATOフリゲート計画や厳しい環境法令に支えられ、成長を記録します。欧州海事安全庁のSTEERSAFE勧告は、舵角、荷重、応答時間の継続的な監視を義務付けており、オペレーターはセンサーの多い操舵装置を指定するようになります。ノルウェーの自律型旅客フェリーのパイロット運航は、デジタル舵取りソリューションの現実世界での即応性を検証するものであり、欧州全域での自治体による幅広い配備を促すものです。同時に、EUのAI法は、ステアリング・ファームウェアに組み込まれた機械学習機能に対する法的明確性を提供し、ベンダーの投資に拍車をかけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアと欧州における海軍近代化計画

- 世界のレクリエーション・ボートの増加

- IMOのステアリングギア試験義務による改造需要

- 船外機の電動パワーステアリングに向けたOEMの後押し

- 自律走行可能な「フライ・バイ・ワイヤ」舵アクチュエータの急増

- 低硫黄燃料適合の電動油圧作動油への需要

- 市場抑制要因

- 民間造船の景気後退

- 電動操舵変換の初期コストの高さ

- 操舵コントローラー用の船舶用半導体チップの不足

- デジタル・ステアリングの展開を遅らせる船級協会のサイバー・レジリエンス・ルール

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測:金額(USD)

- 製品タイプ別

- ロータリーベーン

- ラムタイプ

- ラックアンドピニオン

- 電気機械式(一体型)

- 作動技術別

- 従来の油圧式

- 電動油圧式

- 完全電動パワーステアリング(EPS)

- 機械式/ケーブル

- 制御モード別

- マニュアル

- オートパイロット

- DP/自律統合

- 船舶タイプ別

- 旅客船(クルーズ、フェリー、ヨット)

- 商業貨物および作業船

- 海軍および沿岸警備

- オフショアエネルギー支援

- 推進形態別

- 船内

- 船外

- スターンドライブ

- 販売チャネル別

- OEM適合

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Dometic Marine

- Mercury Marine

- ZF Friedrichshafen AG

- Bosch Rexroth

- Kongsberg Maritime

- Kobelt Manufacturing

- Damen Marine Components

- Wills Ridley Ltd

- HyDrive Engineering Pty Ltd

- Hypro Marine

- Techno Italia Kft

- Dometic Group

- Yamaha Motor Co.

- Uflex SRL

- Lecomble and Schmitt

- Vetus B.V.

- Jastram Engineering

- Glendinning Products

- Engine Monitor Inc.(EMI)

- Multisteer(India)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日