|

市場調査レポート

商品コード

1842475

レーザーダイオード:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Laser Diode - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レーザーダイオード:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

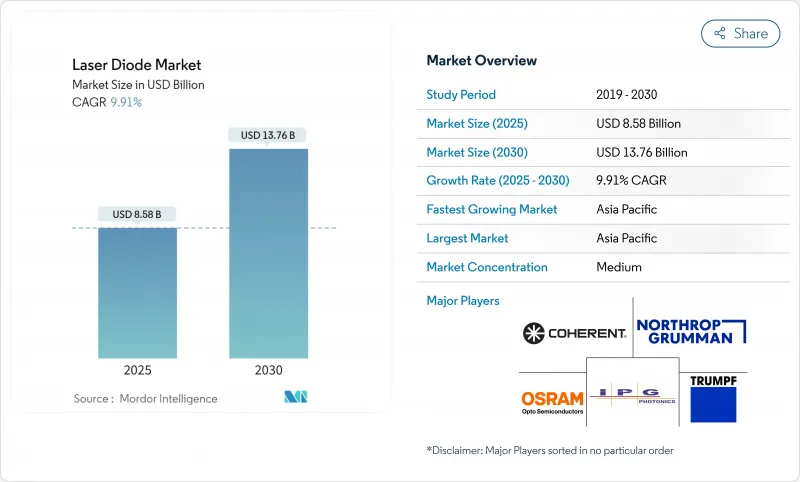

レーザダイオード市場は、2025年に85億8,000万米ドルと評価され、CAGR 9.91%を反映して2030年には137億6,000万米ドルに上昇すると予測されています。

光ファイバー通信、自動車用LiDAR、高精度産業加工からの持続的な需要が、この拡大に舵を切っています。構造的な追い風としては、ランプベースの光源から効率的な半導体エミッタへの移行、5Gおよび将来の6Gネットワークの展開、デバイスアーキテクチャの継続的な効率向上などが挙げられます。レーザーダイオード市場は、車載LiDAR用の905nmパルス光源やスマートフォンの3Dセンシング用VCSELアレイなど、アプリケーションに特化した設計へとシフトしています。

世界のレーザーダイオード市場動向と洞察

スマートフォンにおける3DセンシングとFace-IDの普及

スマートフォンメーカーは、顔認証、ジェスチャー制御、空間マッピングをサポートするために、マルチジャンクションVCSELアレイを埋め込んでいます。研究所のVCSELでは電力変換効率が過去最高の74%を記録し、熱とバッテリーの需要を低減することで、携帯端末の薄型設計を可能にしています。中国、韓国、台湾の鋳造所は、バックサイドイルミネーションとドライバーICを同一基板上に集積した6インチ化合物半導体ウエハーのスケーリングを進めています。光学部品サプライヤーは、歩留まり向上とコスト削減のため、偏光制御とウエハー上のテストを追加しようと競っています。

1550 nm DFBレーザーを活用したFTTHネットワークの迅速な展開

欧州の通信事業者は、サービスが行き届いていない郊外までファイバーを延ばし、長距離到達のために狭線幅の1550nm DFBエミッタを選択しています。最近のプロトタイプは、50kHzの線幅と150mWの出力を達成し、リモートオフィス機器のニーズを削減する非再生スパンを可能にしています。バタフライパッケージ内のサーモエレクトリック・クーラーを自社で統合することで、高密度波長分割多重システムにおいてビットエラー率を低く保つ温度安定性を実現しています。

20Wを超えるCWスケーリングを制限する熱管理の課題

空間的に不均一なヒートパスがジャンクション温度を上昇させ、ウォールプラグの効率を制限します。酸化閉じ込めストライプ構造は現在77.8%のピーク効率を実現しているが、デバイスメーカーは寿命延長のためにまだディレーティングを行っています。新しいダイヤモンドヒートスプレッダとマイクロチャネルクーラーはさらなる向上を約束するが、コストとパッケージングの複雑さが採用を遅らせています。

セグメント分析

エッジ発光デバイスは、2024年の売上高の42%を占め、テレコム、産業、医療分野で主力製品であることが確認されました。高輝度タイプは、電流の流れを安定化させる酸化閉じ込めストライプによって、28Wの連続出力で70%以上の効率に達します。ワットあたりのコストは低下しており、精密溶接やポリマー硬化への応用が広がっています。CAGR見通し14.4%を記録するVCSELは、スマートフォンや車載用ドライバーモニターモジュールの単価を引き下げるウエハーテストから恩恵を受ける。マルチジャンクションVCSELの効率は74%を超えており、モバイルOEMのバッテリ自律性目標に合致しています。

エッジ発光設計のレーザダイオード市場規模は、航空宇宙や分析が狭線幅のバリエーションを採用するにつれてさらに拡大すると予測されています。一方、VCSEL用レーザダイオードの市場シェアは、200mm GaAsウエハーラインが量産体制に入れば、民生用、産業用、車両用デプスセンシングで上昇します。

赤外光源(700~1600nm)は、5Gバックホールやコヒレント光リンクでの定着した展開に支えられて、2024年売上の54%を占める。テレコムベンダは、シリカファイバよりも減衰が少ない1310nmと1550nm分布フィードバックチップを支持しています。ブルーバンドのレーザダイオード市場規模は、CAGR 12.3%で急成長します。最近のプラットフォームでは、キロワットクラスの445nm CWパワーと医療グレードのビーム品質が実証されています。紫外線エミッタはニッチではあるが、滅菌やマイクロリソグラフィで収益を上げています。

需要の多様性により、レーザーダイオード市場は、アプリケーションの吸収ピークに適合するスペクトルウィンドウに合わせてエピタキシャル構造を調整し続け、より高い材料利用率と歩留まりを可能にしています。

地域分析

アジア太平洋は、中国、日本、韓国のエレクトロニクスサプライチェーンが密集しているため、2024年の売上の46%を占めています。契約工場が6インチGaAsウエハの生産能力を押し上げ、VCSELとエッジエミッタの量産をサポートしています。地域政府は5Gの高密度化と6Gの初期試験運用に資金を提供し、1550nmコヒーレントリンクの需要を拡大。中国が2023年に導入したガリウムとゲルマニウムの輸出規制は調達リスクを高め、日韓企業はリサイクルや代替化学物質の探求を促しました。

北米は防衛とデータセンターのエコシステムを活用しています。CHIPS and Science Actは、国内半導体工場を補強するために500億米ドルを割り当て、サプライチェーン・エクスポージャーを狭める。カリフォルニア州とミシガン州のLiDARモジュールメーカーは、自動車OEMと連携し、認定サイクルを短縮します。

欧州は、通信用部品、特に家庭用光ファイバーに使用される1550nm DFBエミッターにとって引き続き極めて重要です。ドイツの研究機関はツールベンダーと協力し、積層造形用の青色数kWアレイの工業化に取り組んでいます。EUの世界半導体生産高シェア7%は、アジアのウエハー加工出版物への依存を浮き彫りにしています。

中東・アフリカのレーザダイオード市場は、湾岸諸国がエネルギー事業をデジタル化し、大容量光バックボーンを展開するにつれてCAGR 11.2%成長すると予測されています。地元大学が欧州の研究所と提携し、フォトニクスクラスターを設立。南米は海底ケーブルの陸揚げを増やし、コヒレントトランスポンダ需要を刺激しているが、購買力が依然として制約となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンにおける3DセンシングとFace-IDの普及がアジアにおけるVCSEL需要を促進

- 欧州における1550nm DFBレーザを活用したFTTHネットワークの急速な展開

- 北米で905nmパルスレーザーを採用する車載LiDARプログラム

- ドイツと日本における金属積層造形における高出力ダイオードレーザーの使用増加

- 米国とイスラエルにおけるダイオード励起モジュールを利用した指向性エネルギー兵器への国防資金の急増

- 青緑色GaNレーザを統合した医療&美容機器の小型化

- 市場抑制要因

- 20Wを超えるCWスケーリングを制限する熱管理の課題

- 価格変動の原因となるガリウムとインジウムへのサプライチェーン依存

- EUにおける消費者グレードの出力を制限する目の露出に関する安全規制

- GaN-on-Siウエハー製造における歩留まりのばらつきがBlu-rayレーザーのコストを押し上げる

- エコシステム分析

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- タイプ別

- 端面発光レーザーダイオード

- VCSEL

- 量子カスケードレーザー

- DFBとDBR

- ファブリ・ペロー・レーザー・ダイオード

- 波長別

- 赤外(700-1600 nm)

- 赤(630-700 nm)

- 青(400-500 nm)

- 緑(500-570 nm)

- 紫外(<400 nm)

- 出力パワー別

- 低出力(<1 W)

- 中出力(1-10 W)

- 高出力(>10 W)

- 動作モード別

- 常用波(CW)

- パルス

- パッケージ構成別

- TO-CAN

- Cマウント

- HHLおよびバタフライ

- モジュール/サブシステム

- エンドユーザー用途別

- 通信およびデータ通信

- 工業処理および製造

- ヘルスケア・医療

- 自動車

- 家電・ディスプレイ

- 防衛・安全保障

- 調査・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Coherent Corp.

- Lumentum Holdings Inc.

- Nichia Corporation

- TRUMPF SE+Co KG

- OSRAM Opto Semiconductors GmbH

- IPG Photonics Corp.

- Hamamatsu Photonics K.K.

- Sharp Corp.

- Sumitomo Electric Industries Ltd.

- Sony Corp.

- Mitsubishi Electric Corp.

- Ushio Inc.

- II-VI Inc.(now Coherent)

- Jenoptik AG

- Thorlabs Inc.

- Frankfurt Laser Co.

- OSI Laser Diode Inc.

- Lasea SA

- Newport Corp.

- Rohm Semiconductor