押出コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Extrusion Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842465

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

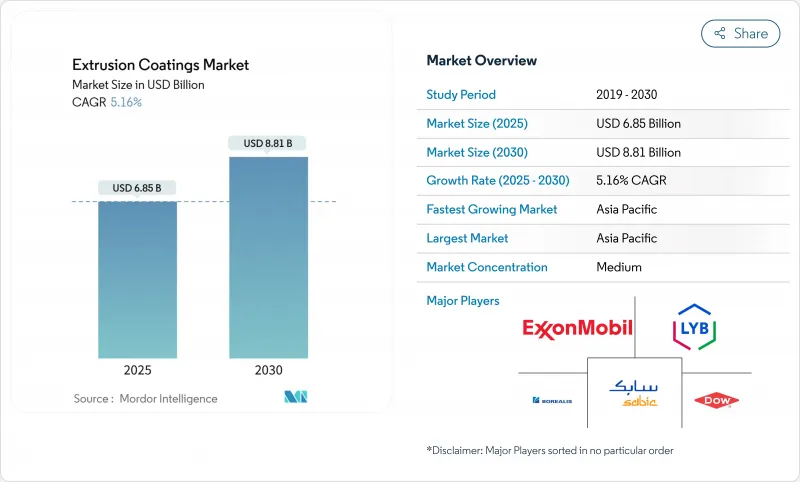

押出コーティング市場は2025年に68億5,000万米ドルに達し、2030年には88億1,000万米ドルに達すると予測され、予測期間のCAGRは5.16%です。

液体食品、eコマース用メーラー、無菌医薬品パックなど、バリア強化ポリマーの急速な普及が現在の需要基盤を支えています。欧州連合(EU)の包装・容器包装廃棄物規制から各国のリサイクル含有量義務化まで、規制の追い風が単一素材構造へのシフトを加速させている一方、アジア太平洋地域の着実な都市化によって最終市場の数量が拡大しています。ポリオレフィン原料の価格変動とこのセクターのカーボンフットプリントは依然として逆風であるが、バイオベース樹脂と高度なメカニカルリサイクルへの持続的な投資がこれらのリスクを和らげています。市場リーダーは、垂直統合、長期供給契約、リサイクル可能なコーティング構造を商業規模で検証するパイロットラインを通じて、コスト圧力に対抗しています。

世界の押出コーティング市場の動向と洞察

液体・フレキシブル食品包装の需要拡大

液体食品カートンおよび軽量パウチは2024年に押出コーティング市場の48.95%を占めるが、このシェアは新興経済国での限られたコールドチェーンインフラストラクチャとブランド所有者の保存安定フォーマットへの嗜好によって強化されます。2024年に発売されるバイオマス由来のLDPEとEVAの新グレードは、従来のバリア性能に匹敵しながら、化石原料を20%削減します。パッケージング・コンバーターはこれらの樹脂を活用し、ヒートシールの完全性を犠牲にすることなく、ラミネートの厚みを薄くして物流重量を削減しています。植物由来の代替乳製品が棚に並ぶようになり、アジアとラテンアメリカで数量が着実に増加する見通しです。

eコマース用保護包装の数量急増

フルフィルメントセンターでは、自動成形、高速シーリング、ラストワンマイルのハンドリングに耐えるコーティング層を必要としています。メタロセン触媒を使用したPEは、このようなワークフローに必要な透明性、滑り性、耐貫通性を提供するため、ブランドオーナーはASTMの出荷落下試験を満たしつつ、30~50%のリサイクル率を持つフィルムを指定するようになっています。この分野では世界的な数量データが不足しているが、コンバーターの受注台帳では2023年以降2桁成長を示しており、eコマースが押出コーティング市場参入企業にとって回復力のある需要の柱であることを裏付けています。

ポリオレフィン原料価格の高騰

中国のポリオレフィン平均契約価格は、2024年第1四半期から第4四半期にかけて120米ドル/トン以上変動し、コンバーターのマージンを圧迫し、スポット購入への調達シフトを引き起こしました。総合メーカーはエチレンの内部供給によって変動を緩和しているが、中小のコーティング業者は運転資金の負担に直面し、新規ライン投資が遅れることもあります。先物契約と戦略的備蓄が部分的な緩和策にはなっているもの、原材料の不確実性が押出コーティング市場の当面の足かせとなっています。

分析されているその他の促進要因と抑制要因

- 無菌医療・医薬品包装の拡大

- リサイクル可能な単一素材構造の採用

- カーボンフットプリント規制の強化

セグメント分析

ポリエチレンは2024年に押出コーティング市場シェアの42.65%を占め、引き続き大容量の液体・軟包装を支えています。メタロセン触媒の進歩が強靭性と光学特性を向上させる一方、化学リサイクルへの取り組みが規模の大きな循環型原料を約束します。ある商業ラインはすでに年産3万トンを供給しており、2026年までに年産50万トンを目標としています。CAGR5.78%で拡大する酢酸エチルは、優れた接着性と低温柔軟性により、医療用と特殊食品のニッチを確保しています。EVAをLDPEとブレンドすることで、機械的リサイクルの流れに適合する単一素材のラミネート・アーキテクチャーも可能になります。ポリプロピレン、PET、特殊アクリレートは、耐久性、高バリア性、高熱スロットを満たすが、二次的な体積寄与にとどまる。樹脂の絶え間ない技術革新は、サーキュラー・エコノミー(循環型経済)が義務化された現在でも、押出コーティング剤市場が多様なポリマーの品揃えを維持している理由を明確に示しています。

第二の成長の波は、シール開始温度を下げ、エネルギー使用量を削減し、生物製剤のグリコールベースの滅菌サイクルに対応するエンジニアリングブレンドに顕著です。こうした機能強化はコンバーターの切り替えコストを引き上げ、ポリエチレンの押出コーティング業界における主力樹脂としての役割を確固たるものにしています。これとは対照的に、EVAの生産量が増加しているため、一貫したVA含有量と食品接触コンプライアンスを確保しようとするアジア太平洋地域のサプライヤーの間では、後方統合の動きが活発になっています。

板紙と段ボールは2024年の押出コーティング市場規模の52.58%を占め、これは無菌カートンやテイクアウト食品サービスでの役割が定着していることを反映しています。2025年に発売された特殊バイオポリマー添加剤は、耐グリース性を維持しながら最大50%のダウンガウジングを可能にし、ブランドオーナーが繊維リサイクルの目標に沿うことを支援します。CAGR6.50%で成長するポリマーフィルムは、高速ライン、ダウンゲージされた厚み、照合シュリンクやメーラーフィルムでの用途拡大から恩恵を受ける。キャストPPフィルムは、BO-PPフィルムに匹敵する透明性と製袋効率を持ちながら、コストが最大15%低いため、ドライフードやパーソナルケアラップへの浸透が加速しています。金属箔は、リサイクル性の課題にもかかわらず、水分が重要視される医薬用パックに不可欠な存在であり続けています。特殊繊維と不織布は耐薬品性のある工業用スロットを満たしているが、その採用はコストと工程の複雑さによって抑制されています。

元来フィルム用に開発された無溶剤プライマーが、板紙用に再調合され、コンバーターに基材プラットフォーム共通のツールキットを提供しています。この収束は、押出コーティング市場がバリア性能、リサイクル性、コスト規律のバランスを同時にとらなければならない時代に、基材の俊敏性がもたらす戦略的価値を強調しています。

地域分析

アジア太平洋地域は2024年に押出コーティング市場規模の57.19%を占め、大規模な樹脂の拡大と可処分所得の増加を背景に、2030年までCAGR 6.25%で成長する見通しです。中国の持続的なポリマー自給自足戦略とインドの870億米ドルにのぼる石油化学事業が豊富な原材料を供給する一方、急速な都市化によって包装食品やeコマースの普及が加速しています。2024年に着工するSABICの福建省での合弁エチレン・ユニットは、2027年までの樹脂の現地供給を強化します。

北米は先進的なリサイクル試験とFDAの厳格なパッケージ基準を活用して技術面でのリーダーシップを維持します。ダウは2024年後半に非中核事業である接着剤資産を売却し、将来の需要を見据えたサーキュラーポリマーのスケールアップのための資金を確保します。欧州は、リサイクルや炭素の目標を通じて政策的影響力を維持し、迅速な再製造を促すが、適合バリアソリューションのプレミアム価格も引き出します。アクゾノーベルの360万米ドルの押出コーティングラインなど、メキシコでの生産能力増強は、地域のコンバーターに対応するための北米の再編成を示すものです。

南米、中東・アフリカは、低水準から拡大しつつも堅調な伸びを示しました。サウジアラビアでは1兆5,000億米ドルのインフラパイプラインが耐食性ラップの需要を押し上げ、GCCの塗料・コーティング部門は2027年までに45億米ドルに達すると予測されています。これらの地域は、飽和状態にある欧米市場以外への多角化を目指す中堅企業にとって、戦略的なグリーンフィールドの機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 液体・フレキシブル食品包装の需要拡大

- eコマース用保護包装の急増

- 無菌医療・医薬品包装の拡大

- リサイクル可能な単一素材構造の採用

- 建築用途での使用の増加

- 市場抑制要因

- ポリオレフィン原料価格の高騰

- カーボンフットプリント規制の強化

- 水性バリアへのシフト

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測(米ドル)

- 材料別

- ポリエチレン

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- その他のポリエチレン(LLDPEおよびm-LLDPEなど)

- 酢酸エチル(EVA)

- エチルブチルアクリレート(EBA)

- ポリプロピレン

- ポリエチレンテレフタレート

- その他の材料

- ポリエチレン

- 基材別

- 板紙・ボール紙

- ポリマーフィルム

- 金属箔

- その他基材(織物・不織布など)

- 用途別

- 液体包装

- 軟包装

- 医療用包装

- パーソナルケア・化粧品包装

- 写真フィルム

- 工業用包装/ラッピング

- その他の用途(腐食防止など)

- エンドユーザー産業別

- 飲食品

- ヘルスケアと製薬

- パーソナルケアと化粧品

- 工業・化学

- その他のエンドユーザー産業(出版、写真)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Akzo Nobel N.V.

- Axalta Coating Systems, LLC

- Borealis AG

- Celanese Corporation

- Chevron Phillips Chemical Company LLC

- Davis-Standard

- Dow

- DuPont

- Eastman Chemical Company

- Exxon Mobil Corporation

- LyondellBasell Industries Holdings B.V.

- Optimum Plastics

- PPG Industries, Inc.

- Qenos Pty Ltd

- SABIC

- SCG Chemicals Public Company Limited

- The Lubrizol Corporation

- The Sherwin-Williams Company

- Transcendia

- Westlake Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日